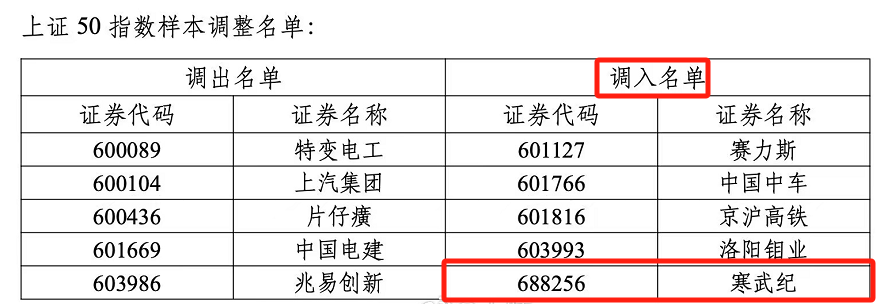

对于此次的纳入,不知道是不是有人故意带节奏,这本来是指数纳新除旧的常规操作,武大郎现今的市值和流动性都符合上证50指数的纳入条件,按照规则纳入有何可骂?

骂它的主要是那些所谓的价值投资者,看见武大郎被纳入他们一直信仰的蓝筹价值指数——上证50,开始破防了。

如果觉得尚未盈利的武大郎不适合,那么好,有本事挑出其它个股把它的市值也炒上2000亿,顶替掉武大郎的位置。

们不是很看好白酒医药银行吗?但近几年从上证50中剔除最多的就是他们看好的,既然那么看好,一直买呀,别给武大郎机会呀。

实际上真正有资格对这事发表意见的是咱们这些科创芯片ETF的投资者,毕竟武大郎现在已经是科创芯片指数的第一大权重股了。

咱们也不用担心武大郎对科创芯片ETF的影响,理智一点,眼里没必要只盯着它而忽略了剩下的其它49只成分股,举个最简单的例子:今年11月8日,武大郎跌近10%,科创芯片只跌了0.16%,再说了,即使武大郎纳入上证50之后就开始下跌,那它的权重也会随之下降,对指数的影响也会越来越弱,所以有何可惧?

追加内容

本文作者可以追加内容哦 !