【热点聚焦】

中概股多数上涨,纳斯达克中国金龙指数涨0.6%。BOSS直聘上涨7.31%,唯品会上涨1.77%,爱奇艺上涨0.47%,满帮上涨0.4%。好未来下跌3.97%,拼多多下跌2.27%。

港股科网股涨多跌少,京东集团-SW上涨1.95%,百度集团-SW上涨1.66%,阿里巴巴-W上涨1.49%,小米集团-W上涨0.0%,网易-S上涨0.72%。美团-W下跌2.9%,腾讯控股下跌0.2%。

【产品动态】

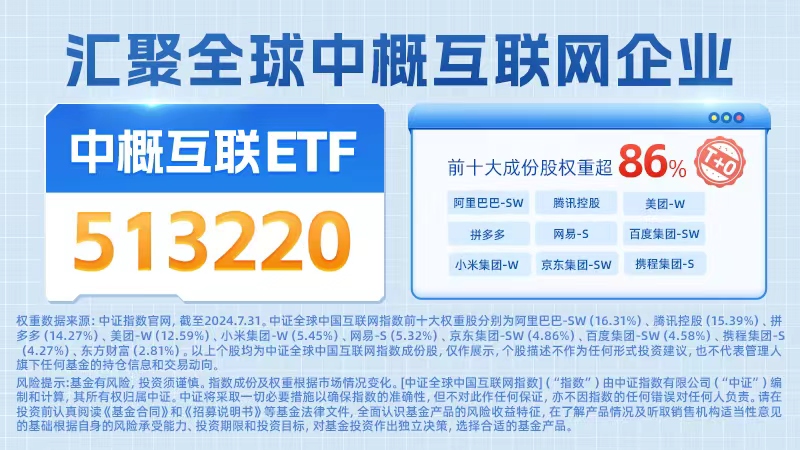

截至发文,$中概互联ETF(SH513220)$盘中上涨0.19%。行情数据显示,中概互联ETF(513220)近60个交易日获资金净流入1.76亿元。

中概互联ETF(513220)跟踪的中证全球中国互联网指数选取全球上市的最大30家中国互联网公司作为样本股,采用自由流通市值加权计算,以反映全球上市中国互联网企业的整体状况和走势。

【行业动态】

1, 美团:11月29日,美团发布2024年第三季度业绩报告。本季度,美团实现营收936亿元,同比增长22.4%。三季度美团年交易用户数、年活跃商户数、年交易用户的年均消费频次均持续增长,并突破历史新高。三季度美团核心本地商业营收达694亿元,同比增长20.2%。平台即时配送订单量达71亿笔,同比增长14.5%。美团闪购日均单量突破1000万单,交易用户数和交易频次均实现双位数增长。

2, 京东:11月28日,深圳首家京东MALL项目签约仪式在海雅缤纷广场举行,这标志着京东集团与海雅集团正式达成合作共赢,京东MALL入驻海雅缤纷广场,成为最大的主力店。双方将强强联手,合力开拓商业消费新赛道,重塑区域消费格局。

3, 小米:12月1日,据小米汽车官方微博发布的消息,2024年11月小米SU7交付量继续超2万辆,连续两个月交付超过2万辆,全年交付冲刺13万辆。小米SU7自今年4月初开启交付以来,月交付量持续攀升。根据小米汽车公布,其4月、5月交付量分别为7058辆、8630辆,6月至9月交付量均超过1万辆,10月至11月的月交付量在2万辆以上。

【机构观点】

长江证券:港股互联网股东回报率较高,当前估值水平较低,具备配置性价比。目前恒生科技指数2024/2025年前瞻市盈率(剔除负值)为17.0/14.5倍,处于历史相对低位水平;PE TTM亦处于历史25分位以下。股东回报层面,腾讯、阿里巴巴、京东、快手、网易等互联网公司股东回报率均处于历史高位水平,同时快手/美团分别于2023/2024年开启股票回购外,腾讯等公司均于2021年开启回购及分红,港股互联网平均股东回报及估值当前具备板块优势。随着美联储开启降息周期,港股流动性有望得到改善,其中股东回报率高、估值具备性价比、行业竞争格局逐渐趋于稳定的互联网标的有望得到估值修复。

$恒生科技指数(HS|HSTECH)$$恒生指数(QQZS|HSI)$

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。本基金可以投资香港市场,也可以投资其他境外市场。本基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临因投资境外市场所带来的汇率风险以及港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

全球中国互联网指数(930796.CSI)近五年表现分别为32.86%(2019)、69.26%(2020)、-40.97%(2021)、-16.22%(2022)、-8.11%(2023)。全球中国互联网指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

本文作者可以追加内容哦 !