上个月,又有一家名气跟寒武纪有得一拼的芯片公司——地平线在港股上市,背后有高瓴、五源资本、真格基金、云锋基金等国内多家知名投资机构、以及大众集团、上汽集团、广汽资本、长城汽车、奇瑞汽车、一汽集团、比亚迪、宁德时代等众多车企资本及产业链上下游企业的投资,基石投资者则包括阿里巴巴、百度、达飞集团和宁波国资基金。虽然上市后一度高开暴涨,但一个月后,累计跌幅超过20%,当前股价已经跌破发行价,毕竟是涉及到智能电动车以及自动驾驶技术,所以本篇备忘录有必要来研究研究。

行业概况

智能驾驶分为感知层、决策层、执行层,每一层都涉及软硬件。硬件主要是计算芯片、各种传感器等,软件则是对应的软件算法。智能驾驶系统的工作过程,就是软硬件高效协同的过程。高级辅助驾驶和高阶自动驾驶系统高度复杂,不仅要求高处理能力、而且还要高性价比,更重要的是软硬件协同的系统需更具高可靠性、低延迟及耗。

智驾芯片是自动驾驶域控的核心,主要包括MCU及SoC两种典型的计算芯片。MCU是指一种只包含单个CPU(中央处理器)作为处理器的传统电路设计,由于难以面对复杂的电子电气架构及海量数据处理,逐步被市场淘汰。而SoC指片上系统,即一种集成电路设计,将特定应用或功能所需的所有必要组件及子系统集成到单个微芯片,包括将CPU、GPU(图形处理器)、ASIC(专用集成电路)及其他组件集成到单个芯片,而并非像传统的电子设计般将单独组件安装在一个主板上。SoC凭借计算能力提升、数据传输效率提高、芯片使用量减少、软件升级更灵活等多项优势,已成为当前汽车芯片设计及应用的主流趋势。

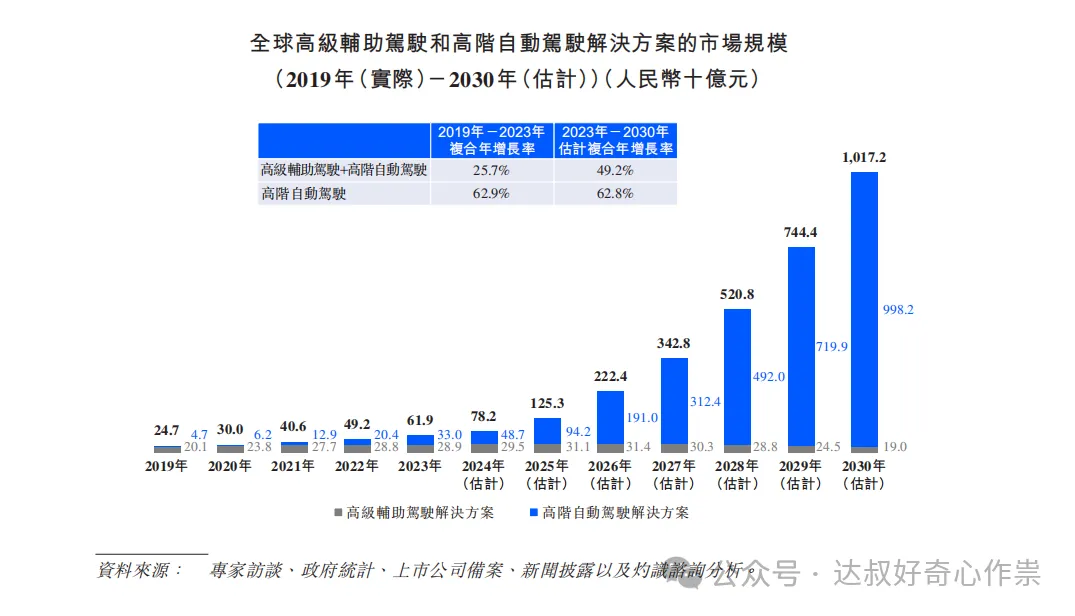

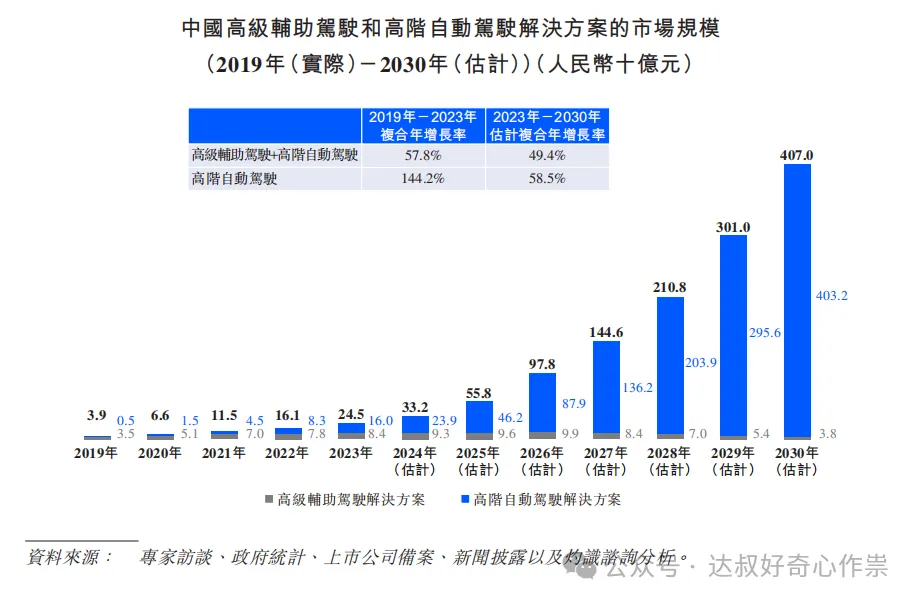

根据盖世汽车的调研数据,2024年1-8月,国内智驾域控芯片装机量市场份额中,英伟达装机量达109.26万颗,占比37.2%的市场份额,位居榜首;特斯拉FSD紧随其后,市场份额为26.8%。华为昇腾610、地平线征程5以及Mobileye EyeQ5H分别位列第三至第五位,装机量分别为301585颗、161872颗和147050颗,市场份额分别为10.3%、5.5%和5%。根据灼识咨询的资料,全球高级辅助驾驶和高阶自动驾驶解决方案的市场规模将从2023年的人民币619亿元增长至2030年的10171亿元,复合年增长率为49.2%;其中中国的市场规模也将以49.4%的复合增速从2023年的245亿增长至4070亿。

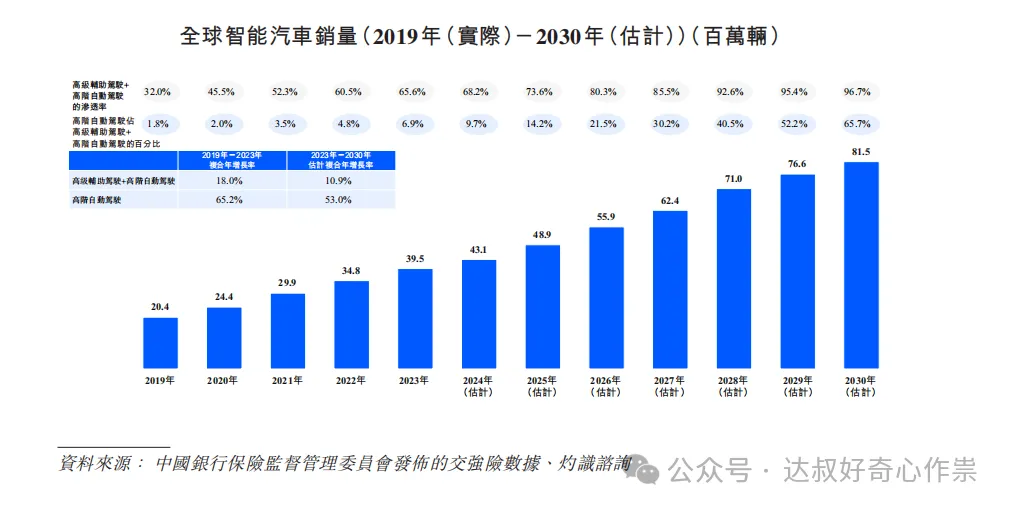

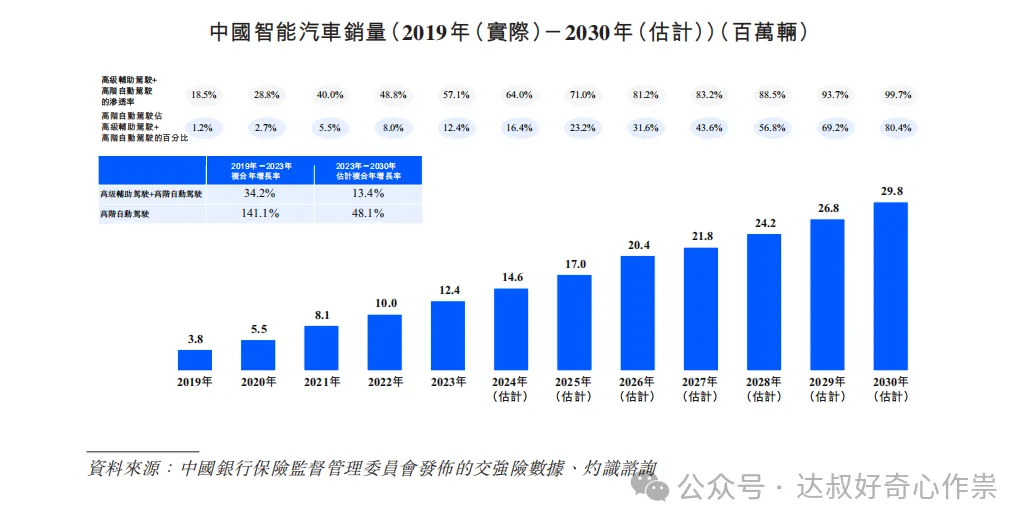

2023年,在全球共售出6030万辆汽车中,约3950万辆是具备自动驾驶功能的智能汽车,渗透率达65.6%;预计到2030年智能汽车销量将进一步增加至8150万辆,渗透率达96.7%,复合增长率为10.9%,其中高阶自动驾驶解决方案预计将逐步成为主流,并且到2030年,高阶自动驾驶解决方案的份额占比也将超过60%,复合增速超过50%。国内自驾功能的智能汽车也将从2023年的1240万辆复合增长13.4%至2030年的2980万辆。

公司概况

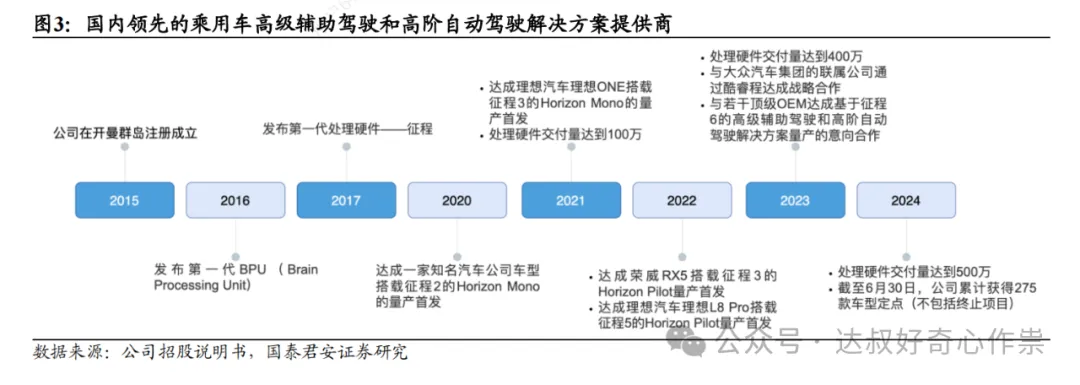

跟智能手机芯片一样,智驾芯片有电动车厂商自研,像特斯拉,也有第三方芯片供应商设计(英伟达、地平线、mobileye等)。地平线机器人成立于2015年,创始人是余凯、黄畅及陶斐雯,均曾同一时期在百度工作过,其中余凯博士是百度研究院副院长,于2013年百度发起中国首个高阶自动驾驶项目之一的过程中发挥了重要作用;加入百度前,余博士于12年间在德国和美国担任多个关键研发职位,包括西门子中国研究院神经计算部门的高级研究科学家、NEC媒体分析部门主管;而公司首席技术官黄畅博士是计算机工程领域的顶尖研究员、业界及学术界知名专家。目前,公司具备完善全面的技术产品能力,包括用于驾驶功能的算法、底层处理硬件以及促进软件开发和定制的各种工具等,可以给汽车厂商提供高级辅助驾驶和高阶自动驾驶解决方案组合。

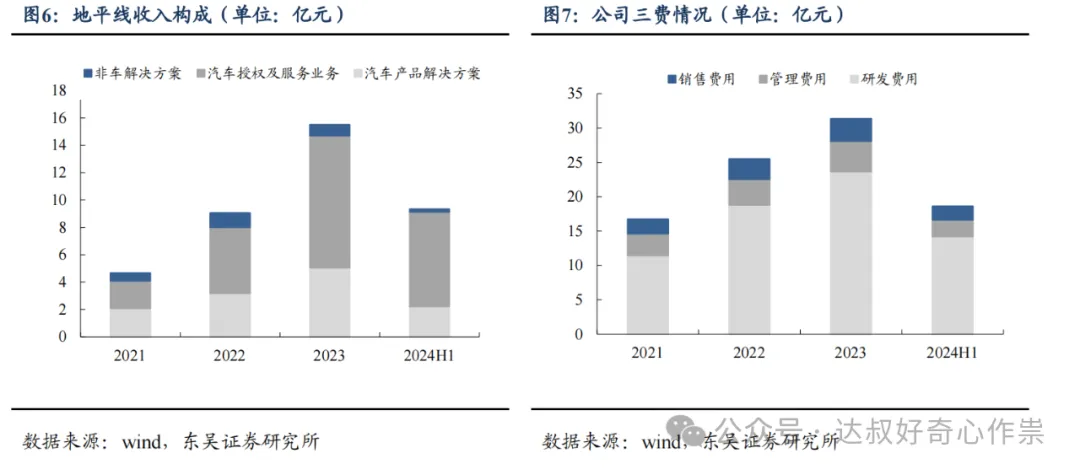

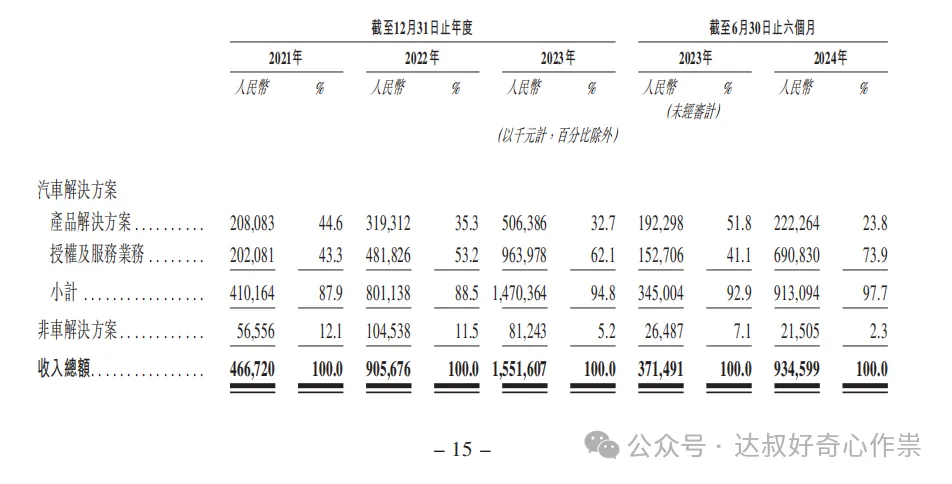

公司收入构成为汽车授权及服务业务、汽车产品解决方案、其它业务,截止至2024上半年各业务收入占比分别为73.9%、23.8%、2.3%;其中汽车授权及服务业务主要为算法和软件的使用许可、技术专利等,汽车产品解决方案主要是芯片等硬件及集成服务;不过2023年及2024H1的汽车授权及服务业务收入中,分别占比65%和51%是来自关联企业(与大众合资的)酷睿程。

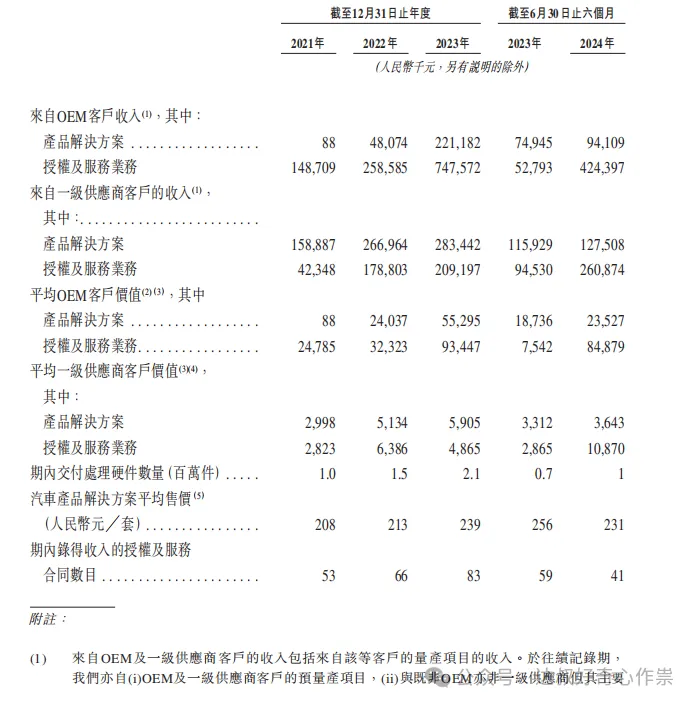

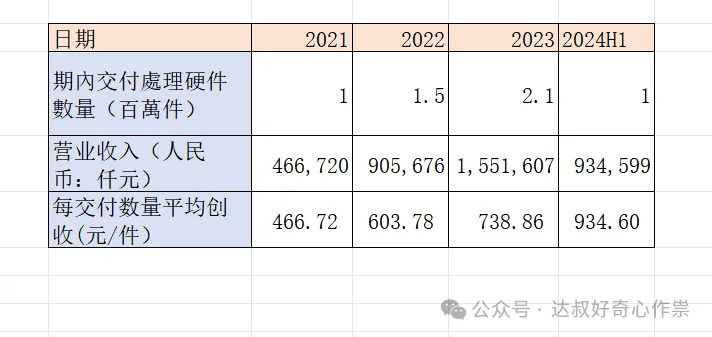

公司2023年及2024H1智驾产品和解决方案分别在210万辆和100万辆汽车安装,其中单纯产品的创收是比较低的,假设按照整体收入来计算,则每交付处理硬件平均创收可以达到935元,依然要比业内芯片单价要低。根据上述2023年国内高级辅助驾驶和高阶自动驾驶解决方案市场规模245亿和安装量1240万辆,每辆车智驾创收为1976元。地平线智驾市场份额和安装量分别占比为6.33%和16.9%,未来5年只要公司持续保持竞争力,很可能业绩会在2023年的基础上翻10倍。

财务、估值

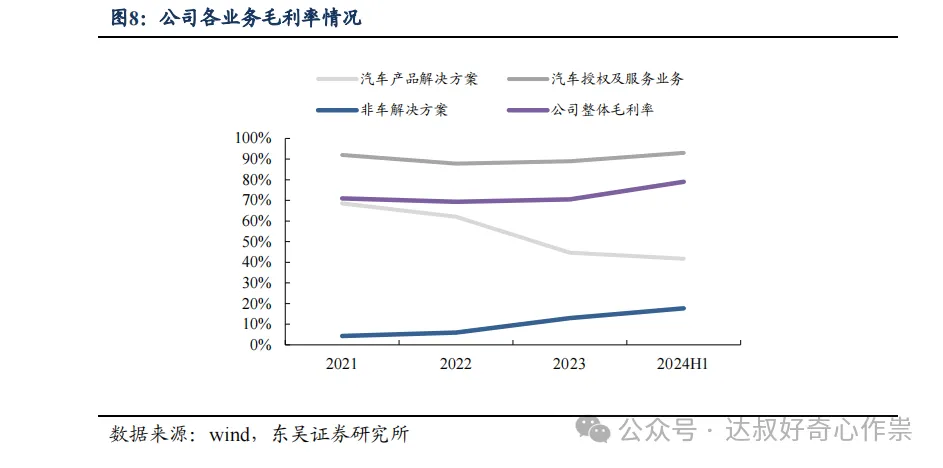

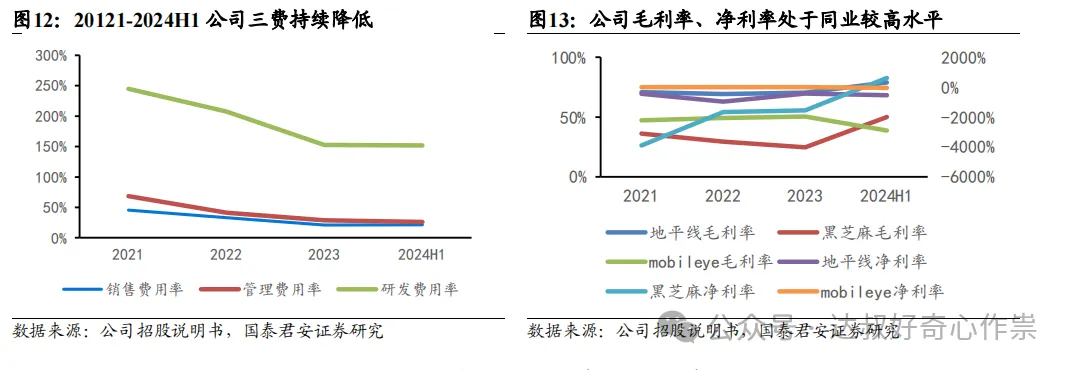

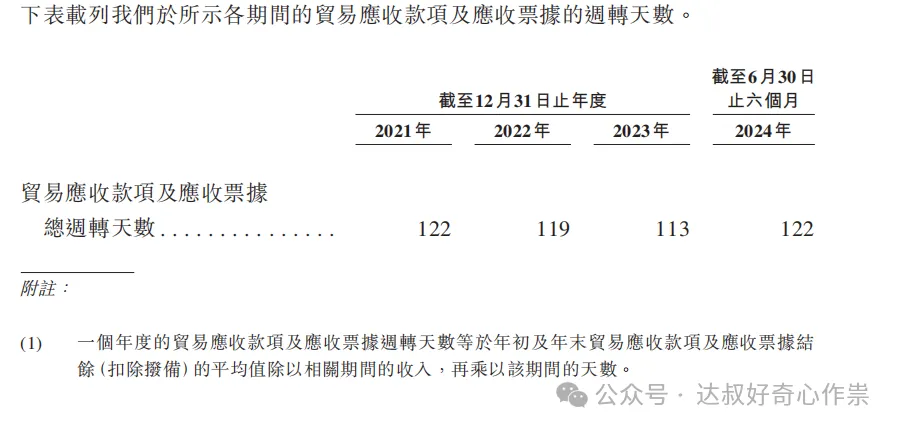

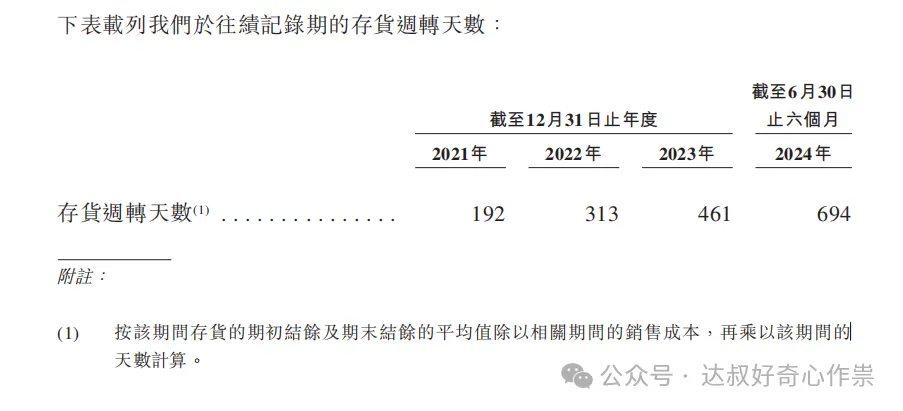

公司整体毛利率比较高,特别是汽车授权及服务业务,但硬件产品生意的盈利能力以及整体的现金流情况并不是很好,芯片的晶圆制造需要预付款,汽车授权及服务业务的大部分回款是两个月期限,并且有时还按照里程碑来分期收款,直至两年才结清货款,整体平均应收账款及票据周转天数拉长至四个月。由于产品研发、与车厂的磨合周期长、以及汽车行业的销售淡旺季,公司2024年上半年存货周转天数高达674天。尽管智驾解决方案业务有很高毛利率,但回款、生产周期都很长,这样的经营利润就很虚。目前整个智驾行业还处于早期的研发投入、推广营销阶段,绝大部分公司都还未盈利,可能Mobileye会先盈利,因为其应收账款周转天数(2024H1为74天)、存货周转天数(2024H1为74天为190天)都比较短,且经营现金流净额已经为正数。

所以对于公司的估值,即使未来能盈利,其净利润率应该也不会太高,取汽车零配件行业的净利率中位值水平(A股上市公司为10%、港股上市公司为7%,两者平均为8.5%);假设公司未来5年可以突破2023年10倍的营收规模,达155.2亿,则归母净利润为155.2*8.5%=13.19亿,而汽车零件与设备行业估值水平并不高,假设地平线5年后依然可以保持30%的营收增长,对应30倍PE,则公司估值至少可以去到13.19*30*1.07=423.4亿港元,目前总市值为539.9亿港元还是有些高估的。此外,特斯拉和小米的智驾解决方案都是自研,直接出售给终端消费者而赚钱,假设按照当前地平线安装智驾方案的汽车数量210万辆,相当于每辆汽车的智能软件服务业务的估值为539.9亿/210万=2.57万港元,而特斯拉已经累计交付超过700万辆,则其智能软件业务的估值至少是地平线的3、4倍,但特斯拉这块业务的赚钱能力也会比地平线高得多,直接面对的是消费者而且有规模经济的成本优势。假设特斯拉每辆车的智驾软件服务业务按照1万美金收入计算,则累计出货700万辆就有700亿,净利率(按照互联网软件的水平)为20%,至少有140亿的净利润,再加上2023年公司整体的净利润150亿,则合计至少有300亿净利润,并且特斯拉每年的出货量都在增长,未来5年的累计出货量可能会翻到1400万辆,所以笔者认为特斯拉是值当前1.11万亿美元市值的。

$地平线机器人-W(HK|09660)$$特斯拉(NASDAQ|TSLA)$

End

本文作者可以追加内容哦 !