一、周行情回顾

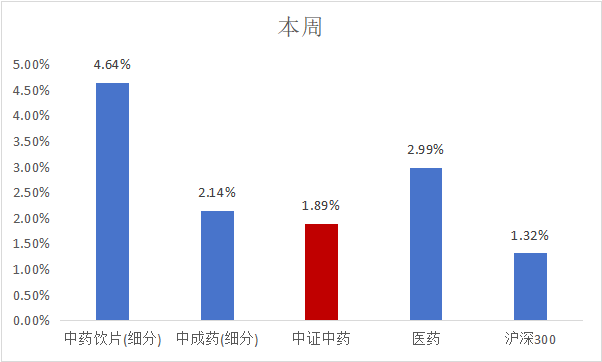

$中药ETF(SZ159647)$:本周中药指数涨幅1.89%。

本周市场先抑后扬,整体而言,今年1-10月工业企业盈利增速从今年前9个月的-3.5%继续回落至-4.3%,但单月降幅较9月的-27%明显收窄至-10%,量价拆分来看,利润率(季调后)较9月的4.7%回升至5.3%,而工业企业收入增速从9月的0%边际回升至0.2%,显示需求仍偏弱,且10月PPI同比从-2.8%略走阔至-2.9%,对工业企业盈利回升形成制约。从结构上看,中下游行业盈利增速有所修复、或部分受到出口增速回升的拉动,而上游行业利润降幅继续走阔。市场周中由缩量回调转为放量上涨,资金参与热情有所回升。周二市场成交缩量至1.3万亿水平,创924行情启动以来的最低位。彼时资金面临方向选择的难题,一方面避险情绪可能继续发酵,导致缩量回调的趋势延续;但同时,震荡行情中,市场也可能开始交易反弹预期,成交热度回升。周三行情放量上涨,指向资金开始倾向于博弈量价均触及低位后的反弹机会,同时也反映出,堆积于密集区的筹码韧性仍然较强。进一步来看,增量政策预期或仍然是反弹的主要推动,体现在科技&消费显著走强,与11月8日财政部新闻发布会召开前的强势板块基本相同。往后看,随着中央经济工作会议的临近(预计将于12月召开),政策预期或将再度升温,科技&消费板块可能仍然存在反弹空间。

二、热点催化

1、行业资讯

事件:2024年11月22日,黄山市医保局发布《关于做好安徽省2024年度中成药集采产品信息维护工作的通知》,相较此前的征求意见稿,集采品种删除了参芪降糖、刺五加(注射)、地榆升白、独一味、感冒灵和双黄连(注射)采购组,并新增了小儿肺热咳喘口服液与小儿肺热咳喘颗粒同组竞争;删除的采购组除了感冒灵之外,其他均为被纳入在第三批全国中成药联盟集采目录中的品种,有望打消市场对品牌中药的价格顾虑。

2、重点数据跟踪

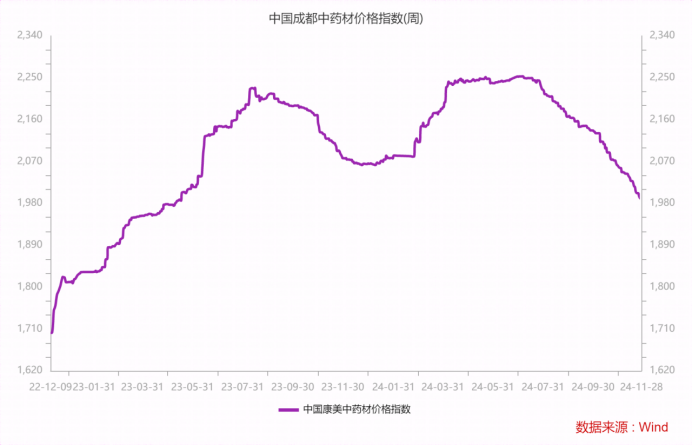

中药材价格指数为1989.42,环比上周下降了12.42。2024年7月中旬以来,中药材价格指数持续回落,当前水平与2023 年4月下旬价格相当。常用中药材连翘、党参、当归的价格也呈下降态势,麦冬、牡丹皮价格则相对稳定。 我们预计2025年中药企业的毛利率压力有望随中药材价格回落而缓解。 值得注意的是,天然牛黄价格仍居高不下,8月份甚至从140万元/ 公斤上涨到165万元/公斤,我们预计随着进口牛黄试点工作的不断推进,国内高价天然牛黄的涨价趋势有望得到抑制。

三、热点解答

1、如何看待中医药板块的传承+创新+发展理念?

推动中药高质量发展,要善于传承、勇于创新。中医药具有历史悠久的临床实践,为中药研发提供了宝贵经验和指导理论;同时,中药的创新发展,也需要充分运用现代科学技术。中药的传承与创新是相互统一、相互依存、相互促进的关系。《中药注册管理专门规定》明确中药新药研制应当注重体现中医药原创思维及整体观,鼓励运用传统中药研究方法和现代科学技术研究、开发中药;支持研制基于古代经典名方、名老中医经验方、医疗机构中药制剂等具有丰富中医临床实践经验的中药新药。同时,《中药注册管理专门规定》鼓励应用新兴科学和技术研究阐释中药的作用机理,鼓励将真实世界研究、新型生物标志物、替代终点决策、以患者为中心的药物研发、适应性设计、富集设计等用于中药疗效评价,在此基础上推动中药新药研制创新。

四、投资观点

我们认为在医保基金收支压力渐显、医保统筹支付范围扩大和药品价格治理持续深化的背景下,药品的价格面临较大的下行压力,品牌中药因具备患者自发性购买、个人自付/自费为主以及药企对下游话语权大的特点,出厂价受当前政策影响较小,甚至如片仔癀等品牌中药能够上调出厂价和终端价。从量增的角度看,品牌中药的药品属性又相较消费品具有更强的终端黏性和更稳定的复购率。

从量价的角度,我们认为品牌中药的配置价值更值得被重视。我们看好强品牌力、强价格管控力、持续提质增效的中药企业。

$同仁堂(SH600085)$$吉林敖东(SZ000623)$#消费赛道持续活跃,投资机会来了?##“临港-嵊泗”低空客运试点航线实现首飞##特斯拉机器人:22个自由度灵巧手来了 ##A股12月怎么走?投资主线有哪些?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !