一、 周行情回顾

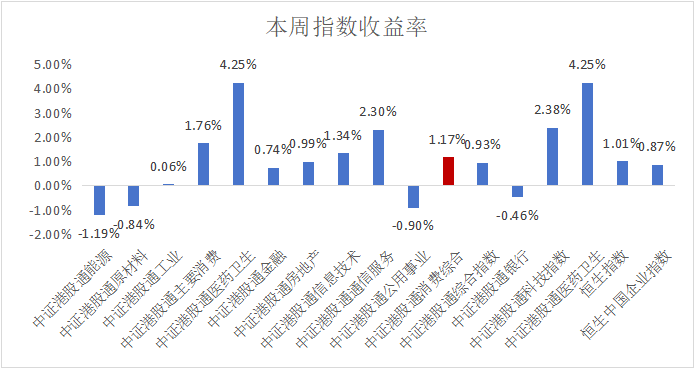

$香港消费ETF(SH513590)$:本周港股通消费指数涨幅1.77%。

本周市场先抑后扬,整体而言,今年1-10月工业企业盈利增速从今年前9个月的-3.5%继续回落至-4.3%,但单月降幅较9月的-27%明显收窄至-10%,量价拆分来看,利润率(季调后)较9月的4.7%回升至5.3%,而工业企业收入增速从9月的0%边际回升至0.2%,显示需求仍偏弱,且10月PPI同比从-2.8%略走阔至-2.9%,对工业企业盈利回升形成制约。从结构上看,中下游行业盈利增速有所修复、或部分受到出口增速回升的拉动,而上游行业利润降幅继续走阔。市场周中由缩量回调转为放量上涨,资金参与热情有所回升。周二市场成交缩量至1.3万亿水平,创924行情启动以来的最低位。彼时资金面临方向选择的难题,一方面避险情绪可能继续发酵,导致缩量回调的趋势延续;但同时,震荡行情中,市场也可能开始交易反弹预期,成交热度回升。周三行情放量上涨,指向资金开始倾向于博弈量价均触及低位后的反弹机会,同时也反映出,堆积于密集区的筹码韧性仍然较强。进一步来看,增量政策预期或仍然是反弹的主要推动,体现在科技&消费显著走强,与11月8日财政部新闻发布会召开前的强势板块基本相同。往后看,随着中央经济工作会议的临近(预计将于12月召开),政策预期或将再度升温,科技&消费板块可能仍然存在反弹空间。

二、热点催化

1、行业资讯

国务院印发的《关于促进服务消费高质量发展的意见》,将新型消费的类型明确为数字消费、绿色消费、健康消费,确定了新型消费的基本范围。国家发展改革委经济研究所副所长郭丽岩表示,新型消费是指基于新技术、新业态形成的消费行为和消费方式;从产品上看,主要包括智能家电、新能源汽车、中式养生茶等体现数字、绿色、健康方向的消费品;从业态上看,主要表现为即时零售、直播带货等消费新业态。

三、 投资观点

港股通消费重回配置窗口期,当前提振内需的必要性凸显。海外形势趋严,内需作用大幅凸显,国家统计局等部门公布了部分 2024 年 10 月国内宏观数据。其中, 10 月社零总额同比增长 4.8% ,环比提升 1.6%; 10 月餐饮收入同比增长 3.2% ,环比增长 0.1% 。 10 月服务业 PMI 为 50.1% 。在“双十一”销售提前预热、消费品以旧换新、各地消费券等政策影响下, 10 月社零数据实现良好增长。 考虑十月社零消费数据表现较好,我们预计后续消费信心会逐渐修复,估值水平整体来说仍处低位,尚留有较大恢复空间。未来半年内有望迎来一揽子政策相继刺激中国经济基本面,能够为港股市场提供支撑,后期宏观景气及企业盈利回升有望带动更多主动长线资金回流,港股市场或仍具备较大的上涨空间。港股通消费板块具备顺周期复苏属性,同时受益未来政府推出的刺激消费的政策,具备长期配置价值。

$农夫山泉(HK|09633)$$比亚迪股份(HK|01211)$#消费赛道持续活跃,投资机会来了?##A股12月怎么走?投资主线有哪些?##特斯拉机器人:22个自由度灵巧手来了 ##“临港-嵊泗”低空客运试点航线实现首飞#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !