一、 周行情回顾

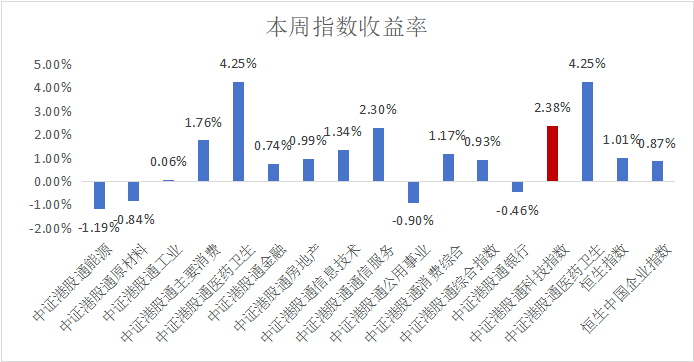

$港股科技ETF(SZ159751)$:本周港股通科技指数涨幅2.38%。

本周市场先抑后扬,整体而言,今年1-10月工业企业盈利增速从今年前9个月的-3.5%继续回落至-4.3%,但单月降幅较9月的-27%明显收窄至-10%,量价拆分来看,利润率(季调后)较9月的4.7%回升至5.3%,而工业企业收入增速从9月的0%边际回升至0.2%,显示需求仍偏弱,且10月PPI同比从-2.8%略走阔至-2.9%,对工业企业盈利回升形成制约。从结构上看,中下游行业盈利增速有所修复、或部分受到出口增速回升的拉动,而上游行业利润降幅继续走阔。市场周中由缩量回调转为放量上涨,资金参与热情有所回升。周二市场成交缩量至1.3万亿水平,创924行情启动以来的最低位。彼时资金面临方向选择的难题,一方面避险情绪可能继续发酵,导致缩量回调的趋势延续;但同时,震荡行情中,市场也可能开始交易反弹预期,成交热度回升。周三行情放量上涨,指向资金开始倾向于博弈量价均触及低位后的反弹机会,同时也反映出,堆积于密集区的筹码韧性仍然较强。进一步来看,增量政策预期或仍然是反弹的主要推动,体现在科技&消费显著走强,与11月8日财政部新闻发布会召开前的强势板块基本相同。往后看,随着中央经济工作会议的临近(预计将于12月召开),政策预期或将再度升温,科技&消费板块可能仍然存在反弹空间。

二、热点催化

1、重点上市公司信息跟踪

11月27日,$顺丰控股(HK|06936)$H股在香港联交所正式上市,成为快递物流行业首家“A+H”上市企业。此次H股的发售价定为每股34.30港元,发行1.7亿H股,相当于募资58.31亿港元(约人民币54亿元),总市值约1710亿港元(约1593亿元),是今年港股仅次于美的的第二大IPO。

三、投资观点

未来半年内有望迎来一揽子政策相继刺激中国经济基本面,能够为港股市场提供支撑,后期宏观景气及企业盈利回升有望带动更多主动长线资金回流,港股市场或仍具备较大的上涨空间。港股科技龙头具备顺周期复苏属性,同时受益AI长期产业趋势,具备长期配置价值。互联网板块业绩成长性及估值综合性价比优势仍然突出、适合底仓稳健配置。

$小米集团-W(HK|01810)$#“临港-嵊泗”低空客运试点航线实现首飞##消费赛道持续活跃,投资机会来了?##特斯拉机器人:22个自由度灵巧手来了 ##美国拟对东南亚光伏产品征反倾销税#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !