自11月25日收盘后,最新一轮MSCI中国指数调整正式生效。此次调整除了有4只A股被新纳入指数体系以外,还剔除了20只中国股票。

其中,曾与古井贡酒、迎驾贡酒、金种子酒共同被誉为“徽酒四朵金花”的,安徽口子酒业股份有限公司(下述简称“口子窖”)也赫然在列。

与迎驾贡酒差距已然拉大

公开资料显示,口子窖于2002年12月26日正式成立,并于2015年6月29日成功上市,主要从事白酒的生产和销售。

公司生产和销售口子窖、老口子、口子坊、口子酒等系列品牌产品,其中生产的口子系列白酒是目前国内兼香型白酒的代表品牌。

根据历史资料显示,口子窖被纳入MSCI的时间是2017年6月20日,成为该指数的成分股之一。

据悉,MSCI中国指数是由摩根斯坦利国际资本公司编制的跟踪中国概念股票表现的指数,由一系列国家指数、综合指数、境内以及非境内指数组成。

一般来说,纳入MSCI中国指数意味着被嵌套进MSCI新兴市场指数,进入了MSCI全球标准指数系列,从而将获得大量被动资金跟踪。

值得一提的是,在国内白酒企业中,被MSCI中国指数剔除了的并不是仅有口子窖。据金融投资报等媒体报道称,11月12日晨,国际指数编制公司MSCI宣布了11月份季度指数评审结果,新增50只A股标的,剔除29只标的。调整结果将于2021年11月30日收盘后生效。

口子窖与迎驾贡酒同属“徽酒四朵金花”,但在2017年—2024年的8年时间中,口子窖却在逐渐被迎驾贡酒反超。

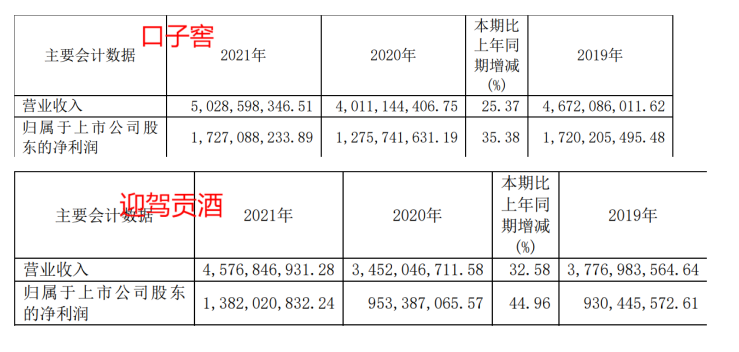

财报显示,2021年,口子窖的营业收入、归属于上市公司股东的净利润分别在50亿元、17亿元左右;同期迎驾贡酒的营业收入、归属于上市公司股东的净利润分别在46亿元、14亿元左右,营业收入和净利润均低于口子窖。

据百度股市通显示,口子窖的营业收入排名在第9名,而迎驾贡酒则排在第12名。到了2022年,口子窖在营业收入方面排在第11名,迎驾贡酒则提升至第10名,已将口子窖超越。

财报显示,2022年口子窖营业收入在51亿元左右,同比大致增长2%;迎驾贡酒营业收入同比增长接近20%,达到了55亿元左右。

此外,在MSCI中国指数方面,2021年,迎驾贡酒被纳入MSCI中国指数,而口子窖则在2024年被MSCI中国指数所剔除。

中国企业资本联盟中国区首席经济学家柏文喜指出:“近年来面临市场竞争加剧和消费者偏好变化的挑战。其业绩增速在‘徽酒四朵金花’中垫底,特别是在高档白酒领域的增长乏力,可能影响了其在MSCI指数中的地位。”

柏文喜表示:“随着MSCI中国指数纳入A股并逐步扩容,中国权益市场的国际化程度加深。口子窖被剔除可能反映了其在全球投资者眼中的吸引力有所下降,可能会对公司的市场形象和投资者信心产生一定影响。”

第三季度业绩“恶化”

自2022年口子窖被超越以来,尽管其营业收入在2022年—2024年上半年期间呈现持续增长的态势,然而其与古井贡酒及迎驾贡酒之间的差距却呈现出不断扩大的趋势。

在2022年的时候,口子窖与古井贡酒以及迎驾贡酒之间的营业收入差距还分别在116亿元、4亿元左右。

但到了2023年,口子窖与古井贡酒、迎驾贡酒之间的差距却增长至143亿元、8亿元左右。

今年上半年,古井贡酒与迎驾贡酒的营业收入分别达到了138亿元、38亿元左右,均实现了超过20%的同比增长率。

相比之下,口子窖上半年约32亿元的营业收入,仅为8%增速就有些“捉襟见肘”,不仅如此,在第三季度,口子窖的营业收入与归属于上市公司股东的净利润还突然恶化,均下滑超20%。

甚至导致口子窖前三季度的营业收入以及归属于上市公司股东的净利润,由同比增长变为分别同比下滑2%以及3%左右。

对此,光大证券股份有限公司表示:“考虑需求承压、省内竞争加剧,下调口子窖2024-25年归母净利润预测为16.2/16.8亿元(较前次预测下调24%/32%),新增26年归母净利润预测为17.8亿元,折合EPS为2.70/2.80/2.97元,当前股价对应P/E为15/14/13倍,期待公司产品培育以及营销改革成效,维持‘增持’评级。”

值得注意的是,口子窖的净利润率以及毛利率近年来也在持续下滑。据百度股市通显示,2022年、2023年口子窖的净利润率分别为30%、28%左右,毛利率分别为40%、39%左右。

在今年前三季度,口子窖的净利润率与毛利率持续下滑的趋势仍未得到有效遏制,分别维持在大约30%与38%的水平,与去年同期相比,依然呈现出下滑的态势。

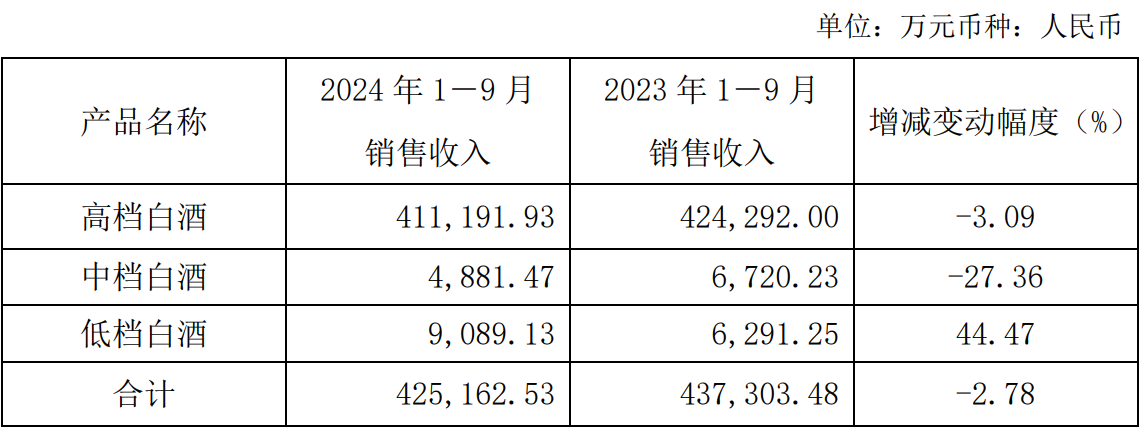

前三季度毛利率的下滑可能与口子窖的中高端产品销售受困有所关联。10月28日,口子窖发布了2024年第三季度经营数据公告。

公告显示,口子窖高、中档白酒在2024年1-9月的销售收入分别约为41亿元、4881万元左右,分别对比去年同期下滑3%、27%左右。

此外,口子窖在存货方面的情况也不容乐观。截至9月30日,口子窖的存货不到57亿元左右,占公司总资产的比重在44%左右,对比去年年末的不到51亿元左右大致增长12%左右,占公司总资产的比重上升4%左右。

对此,柏文喜指出:“高库存可能会对资金流和利润率造成压力,而如何消化庞大的存货成为投资者关注的话题。”

本文作者可以追加内容哦 !