$中国春来(HK|01969)$

11月29日晚间,中国春来发布2024财年(2023年9月1日至2024年8月31日)年度业绩公告。

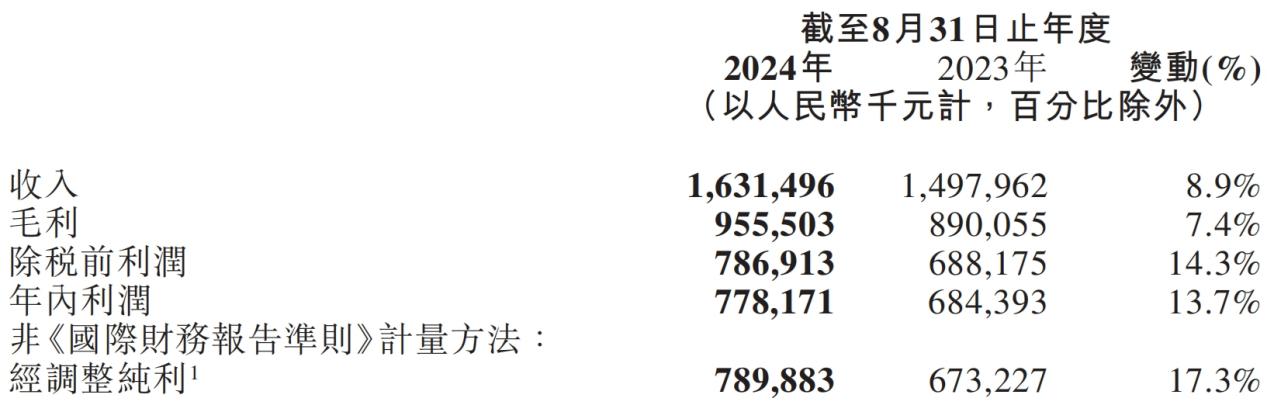

2024财年,中国春来实现收入16.31亿元,同比增长8.9%;年内利润为7.78亿元,同比增长13.7%。刨去股权激励、外汇收益后,中国春来2024财年录得经调整纯利为7.9亿元,增速为17.3%。

历史财务数据显示,中国春来营业收入已经连续9年增长;净利润近年来也呈现了增长态势。

在港股高教板块,中国春来的盈利能力始终保持在前列。2023年,公司毛利率、净利率分别为59.42%、44.05%,排在申万港股学历教育板块第一位和第四位。

2024财年,中国春来的毛利率、净利率分别为58.6%、47.7%,毛利率基本相当,净利率则进一步提升了3.65个百分点。

中国春来董事会建议派发报告期的末期股息每股人民币0.0924元(约0.1港元)。今年,春来已经进行了中期分红,这是年内第二次分红。自2022财年以来,春来已经连续3个财年现金派息,稳定回报股东。

业绩稳健增长,核心运营指标继续提升

中国春来是最具成长属性的高教公司。过去几年,行业相对“平淡”,中国春来却实现了爆发式的增长,两类指标最为突出。

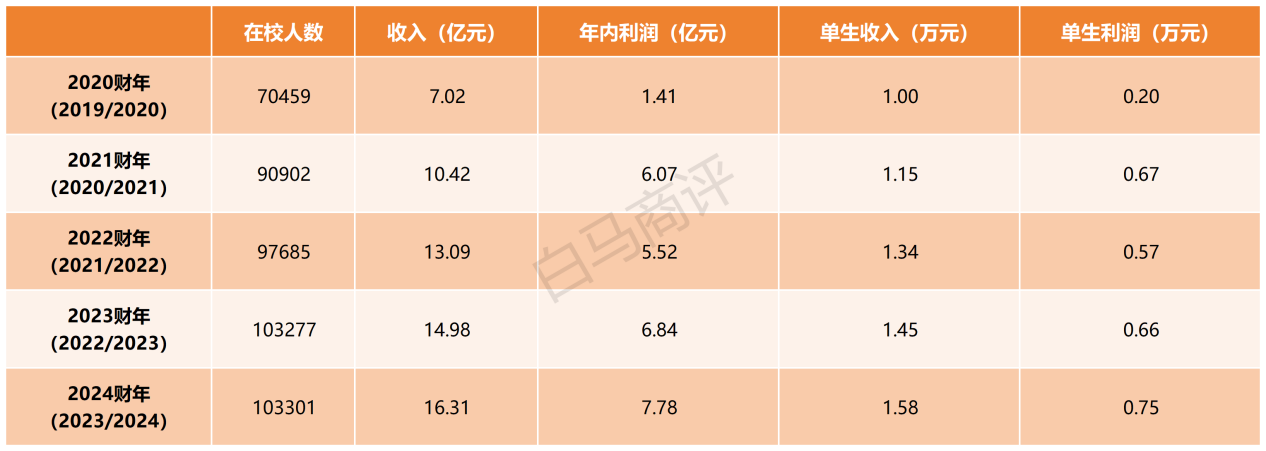

其一是总在校人数。2019/2020-2022/2023学年中国春来分别为70459人、90902人、97685人、103277人。最新的业绩公告显示,2023/2024学年中国春来总在校人数进一步增长至103301人,接近5年前的1.5倍。

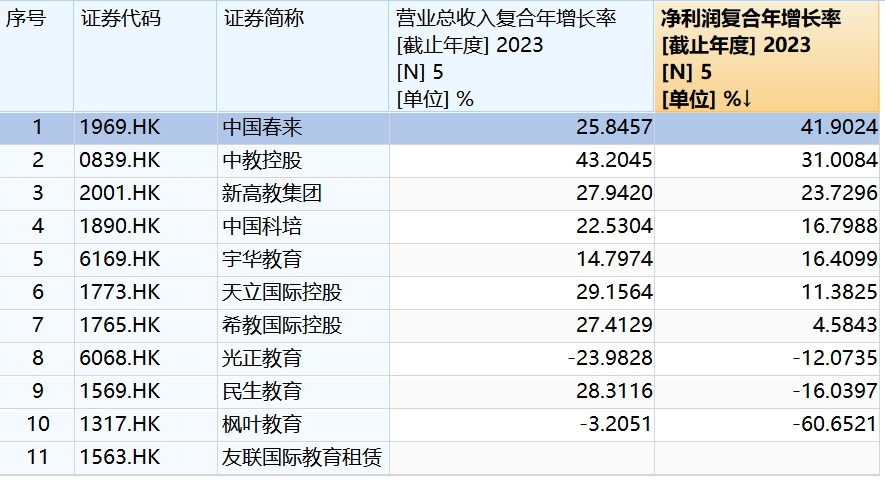

其二是收入及利润。截至2023财年,中国春来营业收入及净利润5年复合增速分别为25.85%、41.9%,分别居申万港股学历教育板块第6位、第1位。投资者最为关注的盈利能力,中国春来增速最快,且在板块内呈断崖式领先。

2024财年,除了收入、利润维持稳健增长外,核心运营指标继续提升:在校生人数继续增长、单生收入从上个财年的1.45万元提升至1.58万元、单生利润则从上个财年的0.66万元提升至0.75万元。

上述两项指标反映出中国春来的盈利能力、运营效率继续提升。

分校区看,2024财年安阳学院录得收入4.3亿元,同比增长5.5%;安阳学院原阳校区录得收入1.78亿元,同比增长34.3%;湖北健康职业学院录得收入0.97亿元,同比增长84.9%;荆州学院录得收入2.93亿元,同比增长25.2%。

招生方面,安阳学院原阳校区、荆州学院和湖北健康职业学院3个校区大幅增长,增速分别为32.9%、22.1%和84.0%。

就业是检验学院教学成果,关系到春来长期发展的指标。中国春来旗下院校历来重视学科建设贴近业务实操和市场需求,开展产教融合,加强校企合作,探索“多元化人才培养、创新实践教育体系”。

2024财年,中国春来进行了约1100项校企合作,合作模式包括实习与培训、研发成果联合转化、订单班联合培养、专业与实验室共建。至2024年8月31日,春来院校高等教育课程毕业生的平均就业率约为93.56%,为近年来新高。

仍有扩张计划,成长性可期

过去几年,中国春来在整个高教版块走出独立行情,底层原因是业务规模的扩大,既有内生式增长,也有外延式扩张。

首先是旗下院校的增加。2020年,湖北健康职业学院获批;2021年安阳学院原阳校区获批、长江大学工程技术学院获教育部批准转设为荆州学院。2019年,中国春来成功中标收购苏州科技大学天平学院举办权,2023年天平学院南京新校区(一期)实现竣工验收。

其次是存量院校招生规模的扩大。中国春来旗下院校2019/2020-2023/2024学年总在校人数持续增加。

未来,春来旗下院校的教学规模是否还有进一步提升的空间?

据悉,今年春来旗下6所学校招生规模净增超过1万人,预计3年内总在校人数将从目前的10万余人进一步增长至15万人左右,较当前有50%左右的增长空间。

此外,天平学院转设仍在推进中,并表后将进一步提升在校人数、增厚春来的业绩。

在最新的年度业绩公告中,中国春来表示公司计划获取更多的土地使用权并建造新的教育及生活设施。

目前限制招生规模的主要因素就是校园容量,“由于各学院通常要求学生住校,因此学院的招生人数很大程度上取决于其学生宿舍的容量。考虑到我们学生宿舍的性别差异及学生性别结构,目前的容量不足以大幅增加招生人数”。因此,公司预计将逐步增加学院容量以实现招生人数与校园利用率之间的合理平衡。

无论是既有校区扩建教学、生活设施以扩大招生规模,还是天平学院转设乃至其他外延式扩张的可能,中国春来仍然具有较高的成长性。

叠加学费提升的因素,白马认为,中国春来仍有可能领跑行业,是港股高教板块不可多得的优质标的。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

本文作者可以追加内容哦 !