一、核心观点

固收市场方面,随着前期集中供给利空出尽,在降准预期、同业存款利率定价机制消息情绪的带动下,上周债市持续演绎机构抢跑行情,市场积极抢配债券,做多情绪较浓,带动债券收益率快速下行至关键点位。全周来看,2年期、5年期、10年期、30年期国债收益率分别下行2.2bp、4.3bp、6.2bp、6.2bp,其中10年期及30年期均接近前期低位。上周信用债在机构抢配带动下表现延续回暖,各等级收益率均下行明显。在财政化债背景下中低等级表现较好,信用利差继续收缩且再次接近前期历史低位。

就债市而言,短期市场普遍担忧的政府债券供给冲量带来的利率上行压力已基本落地,本周开始,随着地方债供给压力缓解以及月初资金面宽松,叠加上降准预期,预计债市做多动能仍然较强。但考虑到12月临近中央经济工作会议容易再起政策炒作,以及收益率逼近历史低位,向下突破或有反复。

二、宏观动态

市场利率定价自律机制工作会议在京召开。会议强调,要强化利率政策执行,规范金融机构定价行为。严格遵守自律约定,存款利率不得违规手工补息,贷款利率要符合风险定价原则。利率自律机制倡议,将非银同业活期存款利率纳入自律管理,并在存款服务协议中引入“利率调整兜底条款”。

三、市场回顾

(一)资金市场

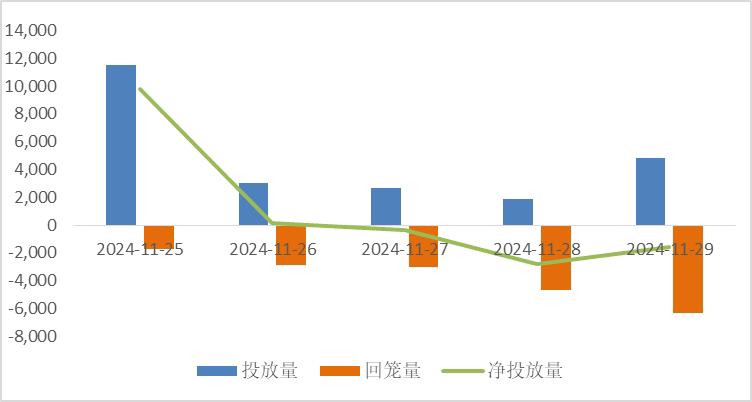

公开市场操作:上周央行开展14862亿元逆回购操作和9000亿元1年期MLF操作,因有18682亿元逆回购到期,整体上实现净投放5180亿元。

图1:上周公开市场操作情况

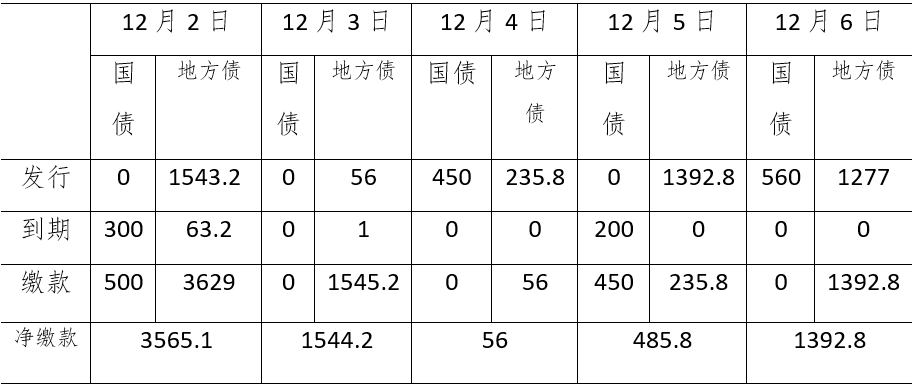

政府债发行:本周国债计划发行1010亿元,地方政府债计划发行4504.7元,整体净缴款7043.8元。

表1:12月2日-12月6日政府债发行缴款

单位:亿元

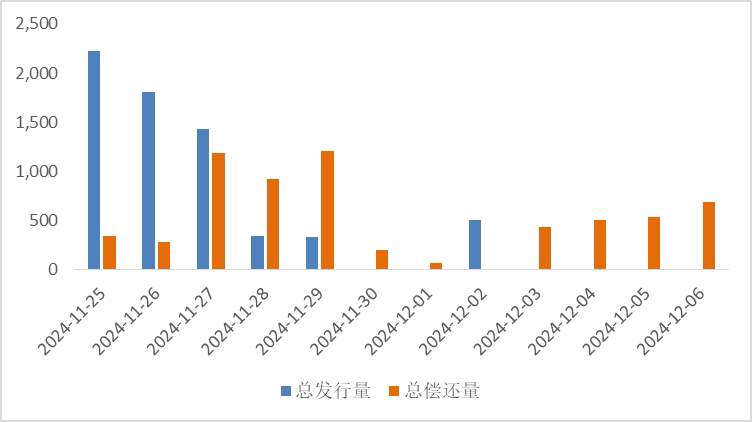

同业存单发行:本周到期2448亿元,低于前一周4374亿元,其后两周分别为3569亿元、7152亿元。

图2:同业存单到期与发行

回购市场:跨月资金面明显转松。11月25-29日, DR001、R001从上周一的1.47%、1.61%下行至上周五的1.32%、1.46%,二者周均值分别较前一周下行9bp、10bp。DR007、R007分别从上周一的1.77%、1.88%下行至上周五的1.64%、1.79%,二者周均值分别较上周下行2bp、0.2bp。

票据利率:临近月末,随着票源供给的不断补充,银行补充贴现到期无忧,前半周头雁大行活跃度一般,部分大行转收为出,卖盘出口堆积,市场整体供过于求,票据利率呈现上涨趋势,创下11月新高,足月国股票价一度突破0.83%。后半周,主要大行进场降价配置足月票,短期票出口延续积极,供需博弈下,足月国股票价有所回调,短期票价涨后回落。

(二)债券市场

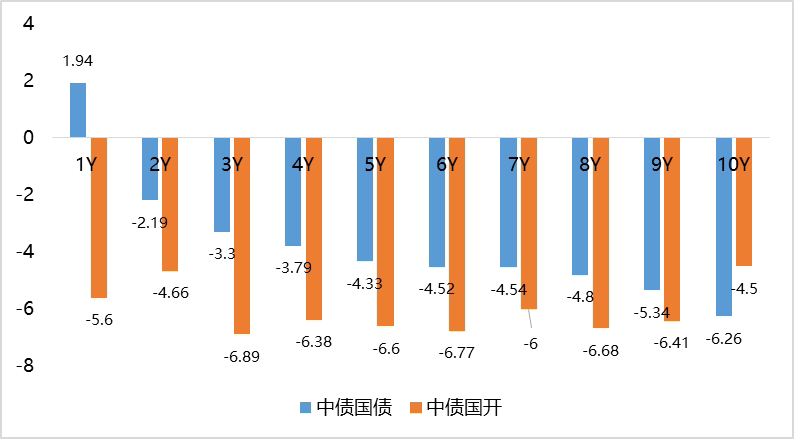

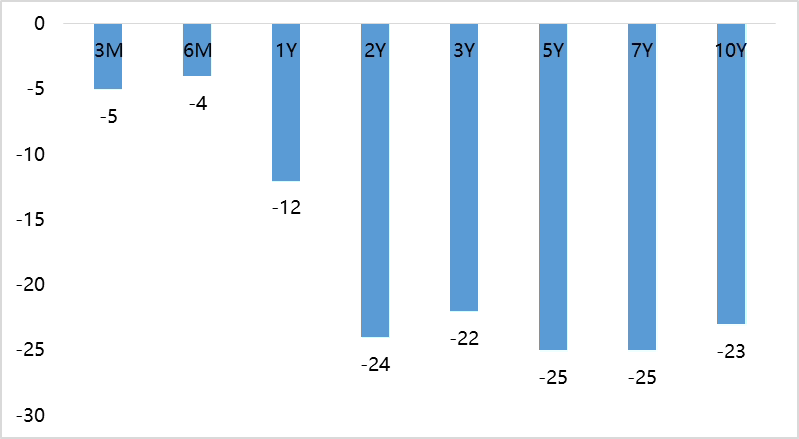

图3:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

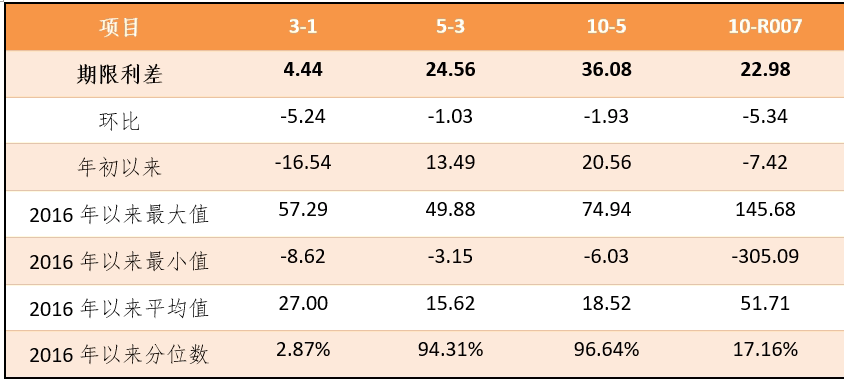

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

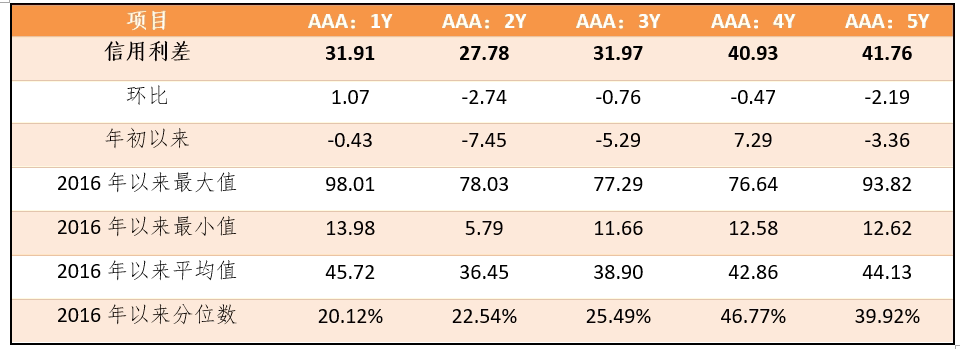

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率分化。其中,中债国债1年期收益率上行1.94BP至1.3698,3年期下行3.3BP至1.4142,5年期下行4.33BP至1.6598,10年期下行6.26BP至2.0206。

长期限高等级票据信用利差分化。中债1年期AAA级中短期票据信用利差走阔1.07BP,中债2年期AAA级中短期票据信用利差收窄2.74BP;中债3年期AAA级中短期票据信用利差收窄0.76BP。

图9:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

(三)外汇市场

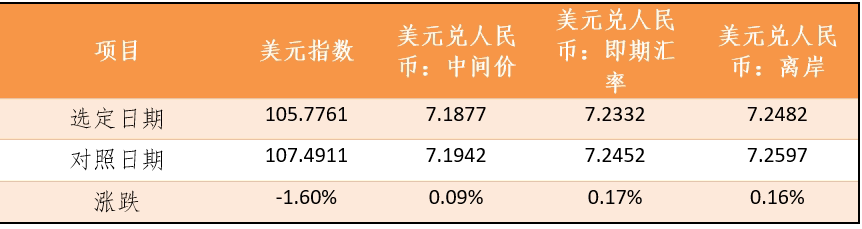

上周美元指数下行,离岸人民币汇率小幅升值。上周美元指数下行1.60%,中间价升值0.09%,即期汇率上行0.17%,离岸人民币汇率升值0.16%。

表4:上周美元及人民币汇率升贬值

数据来源:Wind、鑫元基金

注:外汇汇率数据为前周和上周最后一个交易日收盘价,涨跌幅反映当周变动幅度。

四、债券市场展望和策略

国内债市收益率长端跟随国内信用周期摆动,而短端则更多受资金面影响。长端系统性反转需要看到信用周期被实质性驱动,但目前这一条件并不具备。从基本面的数据看,10月社融总量偏弱,而M1和M2的回升只是对这一轮房地产成交量以及股市脉冲的验证。而从近期地产销售数据看,一线城市新房成交开始环比回落,而二手房的挂牌价尚未看到有反转迹象。11月的PMI数据延续改善在逻辑上对债市有一定压力,但考虑到目前债市的博弈重心在12月的中央经济工作会议的定调,预计影响有限。

展望来看,924新政更多的是政策态度的转向而并非政策思路的转向,下一个重要的观察节点是12月的中央经济工作会议,如果政策思路依然是投资导向,明年国内信用周期的持续性驱动还是比较困难,长周期债市依然是看多。策略层面,明年川普加关税相对确定,内需是主要提振经济的对冲手段,尤其是居民端的政策比较关键。若财政政策以化债为重点,预计对经济的刺激有限,在货币政策宽松助力下债市的利率中枢有进一步下行的空间。交易层面,随着利率逼近前低,节奏的把握可能更为重要,趋势性的行情可能需要等到政策不确定性的落地,建议在此之前要反着想反着做。随着非银同业存款利率纳入自律管理,短端的行情在降准降息的背景下会更流畅,长端则面临政策层面的相机抉择。从12月中央经济工作会议至明年两会期间都会是政策博弈期,若政策思路未看到明显转向,长期看多思路不变,Q2开始国内验证需求会面临较大的现实压力。

信用债方面,目前政策层对城投的支持力度已相对明确,在地方化债的大背景下,城投融资政策难有大幅放松,而城投退平台后重新进入债券市场又短期不易,预计城投的供给增量有限。在债市走牛陡的预期下,供需可能都会向中短端集中。在风控允许以及负债端稳定的范畴下,3年以内城投依然值得参与下沉,至于地产信用还需再等等。

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !