加工品卖不赢原料。

一个非常反直觉的事实,金价涨了,金饰品牌业绩就一定会好吗?答案是不一定。

近日,港资金饰龙头周大福,公布了截至今年9月30日止6个月中期业绩。

报告期内,公司取得营收394.08亿港元,同比下降20.43%,净利润则为25.64亿港元,同比下降44.47%,接近腰斩。

不管是营收还是净利润,都已经回到了2020年的水准,近几年的增长,仿佛化为泡影。

公司一边说,业务基本面会在下半年逐步改善,但一边又很实诚地,下调了未来几个财年的盈利预测。很显然,公司也没那么自信了。

毕竟这可不是金价长期低迷导致的首饰金滞销,相反,金价已经长期在高位运行。

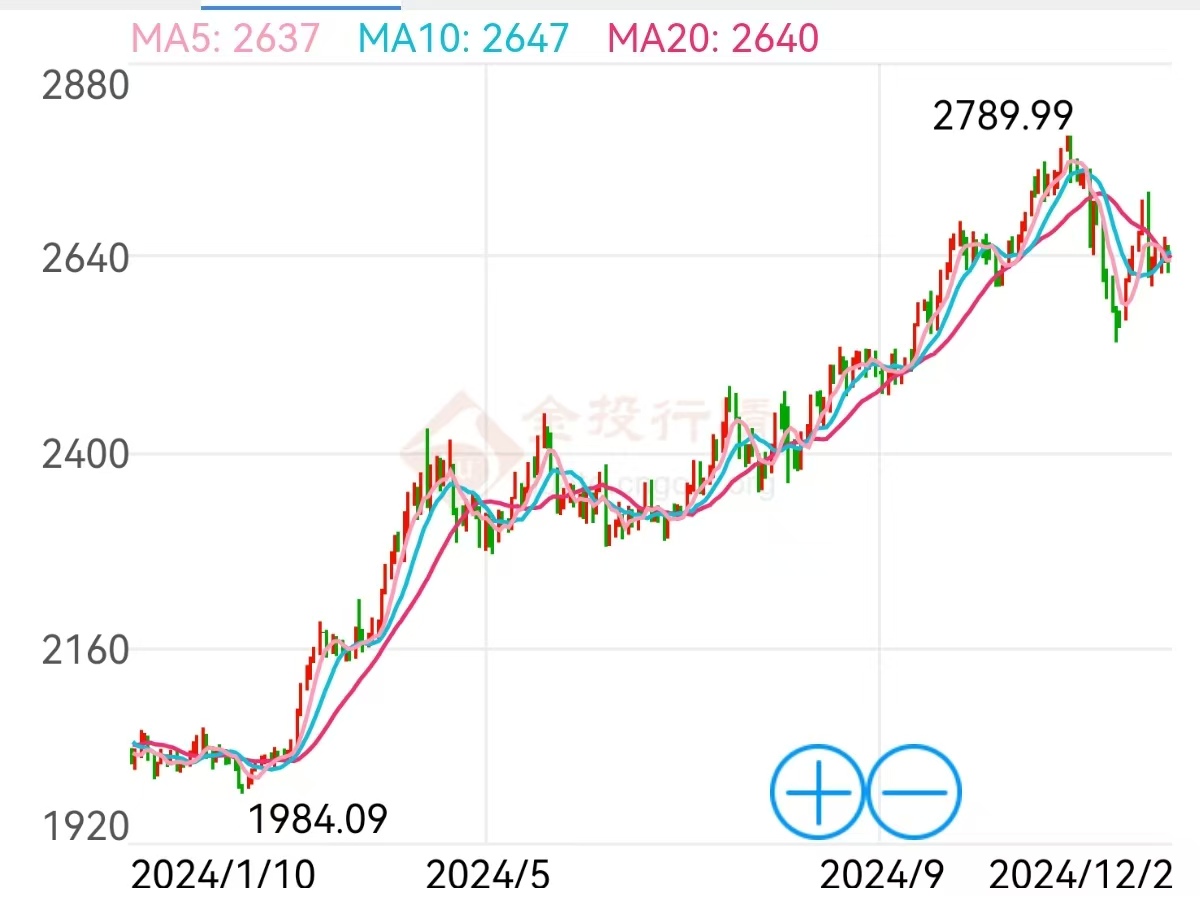

今年年初,国际金价仅2000美元/盎司不到,但到了10月份,一度逼近2800美元/盎司,涨幅超过40%。

图源:金投网

要知道,金店的业绩一般是和黄金价格挂钩的。

毕竟首饰金的原料黄金,作为贵金属,价格越高,金店才有理由卖得更贵。同时,在比如避险周期时黄金受到追捧的节点,首饰金作为不记名的黄金,往往也炙手可热。

但这次不同了,业绩受损的可不止周大福一个,在港股上市的同行们境遇也差不多。

比如六福集团,中期收入就只有54.49亿港元,同比下降27.22%,净利润为4.17亿港元,同比下降55.74%,超过腰斩;周生生则达成营收110.49亿港元,同比下降12.81%,净利润5.26亿港元,同比下降36.41%。

这还算好的,像谢瑞麟、金至尊这种市场地位更低的金店,甚至已经陷入亏损。

那到底为什么会这样?

周大福表示,都是金价波动惹的祸。

金价短时期的过快上涨影响了消费欲望,同时大幅度的波动也使得公司黄金借贷合约亏钱了。

据统计局,社会消费品零售总额于今年4月至9月期间同比增长2.7%,但同期的黄金、银和珠宝零售总额却下跌5.8%。

大家都不买黄金首饰了!

但是,不买黄金首饰,不代表不买黄金。

国际地缘冲突的复杂性引发的避险情绪下,黄金本身,却受到了抢购。

比如周大福,定价类黄金饰品营业额就同比增长117.9%

也就是说,金条、金币这种没什么加工费,就是纯黄金的产品,非常好卖。人们对黄金的消费进行了朴素性的回归,最避险的一般等价物本身,因此付出加工费完全没有必要。

但对于金店来说,没加工费,意味着利润低,相当于直接卖产品的原料,肯定是不太赚钱的。

加上周大福自己并不算安分,之前确实下沉三四线城市的门店比较多,业绩拖累下负担比较重。拓展的其他业务,比如珠宝镶嵌、钟表这些业务,还不如黄金饰品本身稳健,受到大环境下行、内需萎缩的影响更加大。

经营压力持续扩大,总得想点办法解决。

周大福选择了一个堪称饮鸩止渴、扬汤止沸的办法——闭店。

报告期内,周大福珠宝在内地市场净关闭了239个零售点,主要集中在县域小城市。

这个方法有没有用?肯定有用。

毕竟把经营不良的店给关了,拖后腿的就少了,成本开支就低了。

但关店不能解决问题,关店的同时,就是在否定过去的扩张行为,本质上是比较消极的防守策略。适当收缩规模,肯定是有必要的,但终究是治标不治本。

不然,把店全关了,不就不会亏钱了。但企业也不存在了。

那该怎么办?行业内也不是没有正面例子。

比如“后起之秀”老铺黄金,根据老铺黄金的招股书,2021年至2023年,老铺黄金的毛利率分别为41.2%、41.9%和41.9%,而周大福同期的毛利率却只有28.2%、23.4%、24.9%。一比较,差距就出来了。

老铺黄金的思路并不复杂,就是把黄金卖得更贵,既然买的人少了,就少卖点,更高价卖给有钱人,做差异化门店,把门店开到有钱人多的地方。

因此,对于周大福来说,相比关店的权宜之计,更重要的是,如何进一步提高品牌形象,如何通过把门店形象更新、设计能力提升、营销针对性加强充分结合,把原料就高端的首饰金卖得一眼就能看出更高端的水平,才是最重要的。对此,你怎么看?

本文作者可以追加内容哦 !