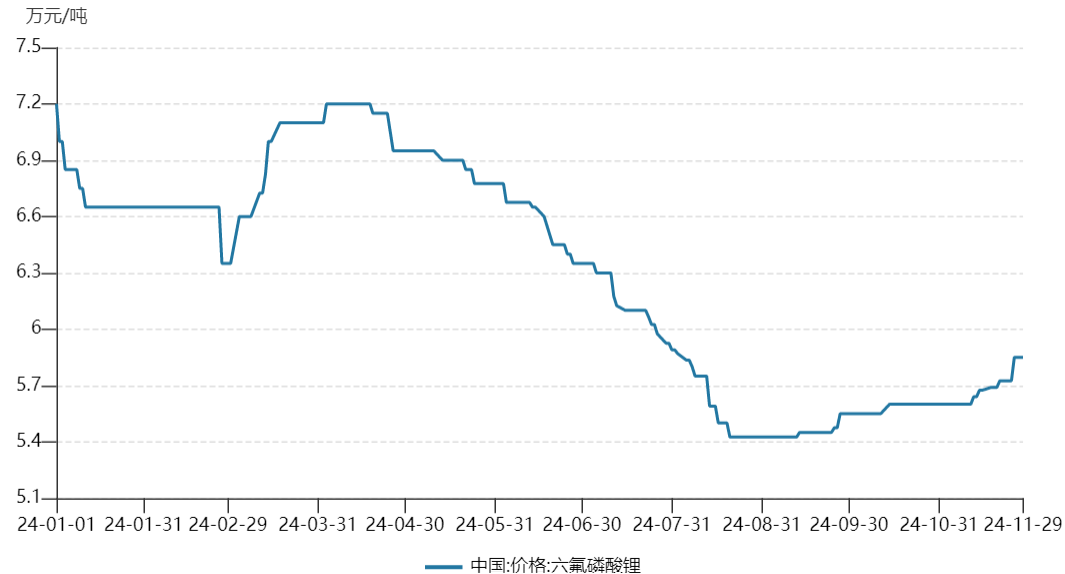

在经过长达两年的持续降价之后,六氟磷酸锂价格迎来小幅上涨。2022年1月,六氟磷酸锂均价曾达到59万/吨的高位,随后价格持续下滑,到今年三季度,产品均价下滑到5.4万元/吨左右的历史低位。11月中旬以来,六氟磷酸锂价格持续回升,最近一周市场均价达到5.85万元/吨。$石大胜华(SH603026)$

从市场气氛来看,当前市场观望气氛浓厚,订单主要采取现销现产模式,交投氛围仍较谨慎。从供需情况来看,目前库存水平处在低位,终端市场需求有所提振,行业出清一直在持续,行业见底信号比较明显。

1

四季度需求旺盛,订单好转

一般而言,10月是当年电解液的需求顶峰,11月开始回调,四季度订单需求环比持平或略有下滑。但是从今年来看,10月以来订单环比有明显好转,电解液和六氟磷酸锂环节都是如此。

有研究人士表示,动力电芯和储能电芯的11月订单情况均好于10月,12月即使有所下降,幅度也较为有限。

不同厂商对订单的好转有不同的理解。出口占比较高的厂商认为,在预期关税上调的影响下,海外厂商加紧备货导致“库存前移”。有些厂商认为,下游好转来自新能源汽车以旧换新政策的落实和储能需求的持续增长。

今年4月与7月,国家部委相继推出汽车以旧换新政策,7月份的政策相较于4月进一步加码,对乘用车的补贴标准从7000/1万元提升至1万/2万元,并新增商用车补贴,单车补贴在3-8万元不等,政策整体的补贴力度和范围超出预期。

根据商务部数据显示,截至11月18日,全国汽车报废更新和置换更新补贴申请均突破200万份,两者合计超过400万份。2024年1-9月国内新能源车销量达832万辆,同比增长39%;10月销量达143万辆,同比增长49%,环比增长11%,销量数据持续走强。

储能需求方面,自今年5月以来,受到国内储能需求拉动,储能行业排产明显复苏。下半年,新兴市场储能需求爆发,海外储能需求开始放量。在降息以及加关税预期下,美国储能市场也开始进入备库周期,国内多个头部电芯企业储能产能趋紧,出货预期相比年初大幅上调。

2

碳酸锂价格上涨推动六氟涨价

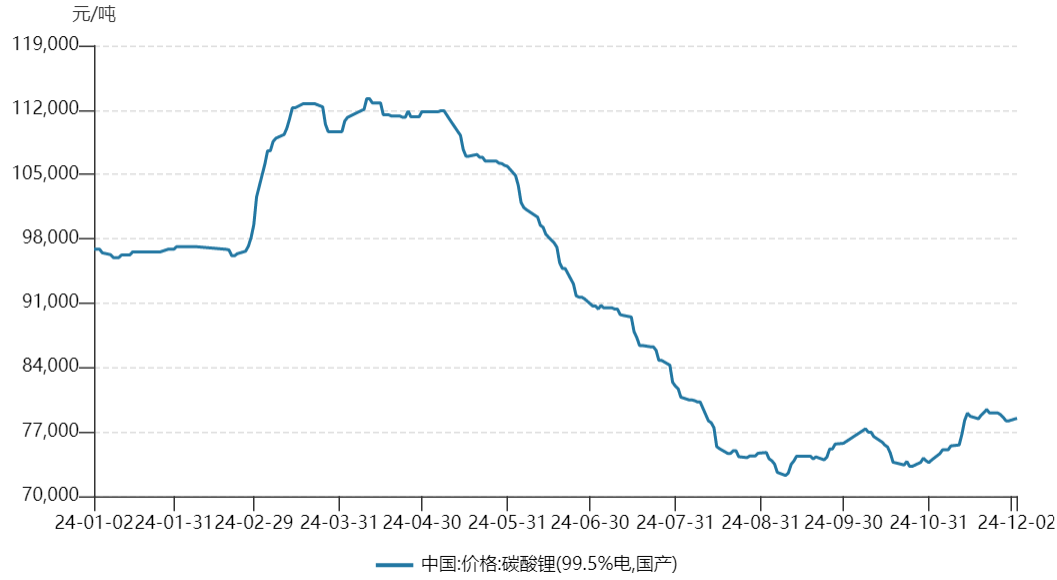

除了来自下游需求的拉动之外,六氟磷酸锂价格的回升与原材料价格上涨也有关系。受到Cattlin等澳洲矿山停产的影响,11月以来,碳酸锂价格有明显回升。11月中旬,电池级碳酸锂均价触及8万元/吨,之后价格又有所回落,目前在7.85万元/吨左右。从技术层面来看,价格触底的迹象较为明显。

碳酸锂在整个产业链的成本中占比较高,在碳酸锂价格持续下行的趋势下,产业链整体保持较低库存水平。如今碳酸锂价格出现见底迹象,也会推动产业链库存水平回升,带来补库存需求。

3

头部企业开工率高,涨价有一定持续性

从供给端来看,经过前两年的大规模扩产和竞争,价格已经杀到大部分企业的成本线以下。除少数头部企业外,后排六氟磷酸锂行业普遍处于低开工率、低盈利水平的状态。

今年10月以来,随着订单情况的好转,头部企业的开工率持续上行。目前行业龙头的开工率已超过70%,排名行业第二三位的厂家均已满产。

与此同时,后排产能大部分处于停工状态,目前的价格仍然处于大部分厂家的成本线之下,开工意愿不足。放到更长的时间周期来看,如果六氟磷酸锂价格和利润持续上行,目前停工的产能会有重新开工的意愿,从而压制价格的进一步上涨。

考虑这些工厂招工培训以及调试设备的时间,在1-2个季度的时间内,行业供给会处于偏紧的状态。由于近期下游需求持续超预期,头部企业的排产仍在走强,明年Q1整体排产预期也比较乐观。我们预计,六氟磷酸锂的涨价在短期内会呈现一定的持续性,随着后排企业的重新开工,价格会重新回到平稳的轨道。

本文作者可以追加内容哦 !