市场表现

$用友网络(SH600588)$当前总市值441.48亿元,年初至今股价跌幅27.37%

公司简介

用友网络是全球领先的企业数智化软件与服务提供商。公司是领先的综合型、融合化、生态式的企业服务提供商,致力于服务中国及全球企业与公共组织的数字化转型与智能化发展,推动企业服务产业变革,用创想与技术推动商业和社会进步。

流通股东

截止2024年9月,新进股东1家,增持股东1家,减持股东1家,前十大流通股东合计占比57.15%。

行业分析

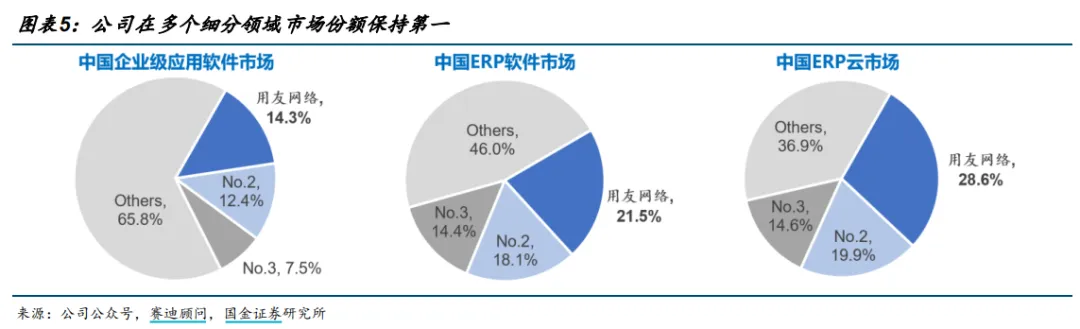

国产化与数智化共振,带来中长期发展机遇

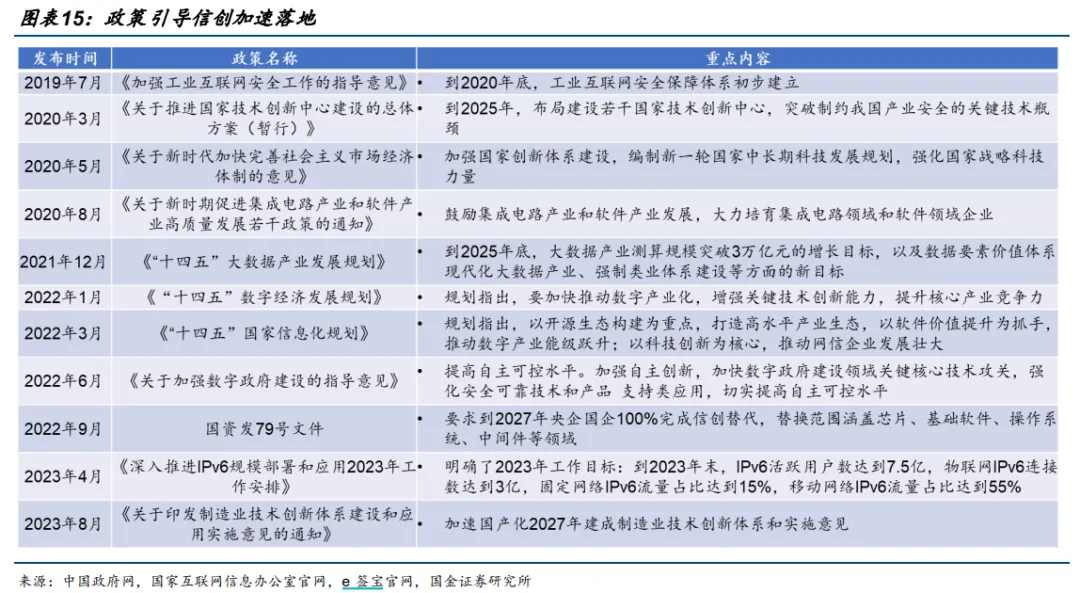

成熟产品+信创生态,能够满足用户价值化国产替代需求。随着外部环境的不断变化,自主可控技术的重要性日益凸显,国产替代的缓冲期正在缩短, 目前国家已发布多项政策明确信创时间节点:

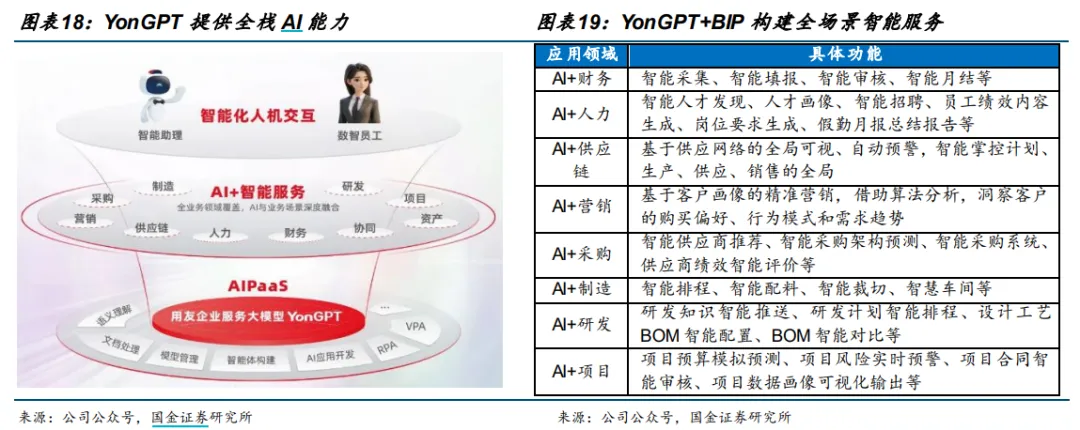

YonGPT 构建 AI+全场景数智化服务:2023 年 7 月,用友发布“业界首个企业服务大模型——YonGPT”。基于大模型的人工智能在企业服务领域的应用主要集中在4个方向上:智能化的业务运营、自然化的人机交互、智慧化的知识生成、语义化的应用生成。目前已有中国中化、 徐工集团、中国矿产、远东数智等多家世界 500 强和行业领先企业选择使用 YonGPT。

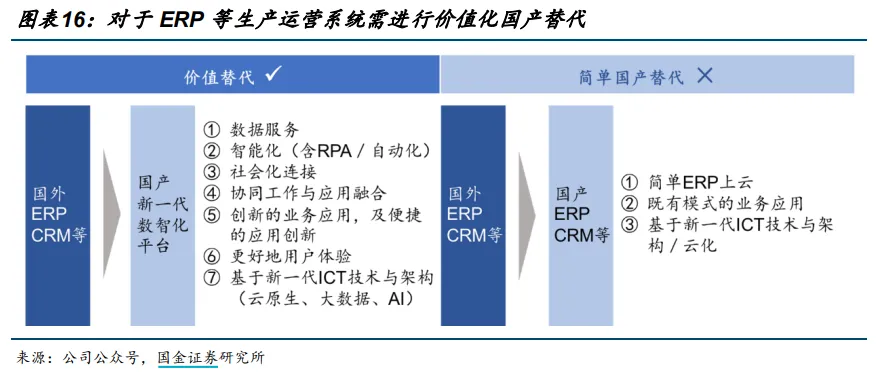

信创生态完善,可满足企业用户多元化需求:用友 BIP 已全栈适配中国电子 PKS、 中国电科、中科院及华为鲲鹏等技术体系,实现了从服务器、芯片、存储、操作系统、 数据库、企业云服务到上层应用的全面覆盖。

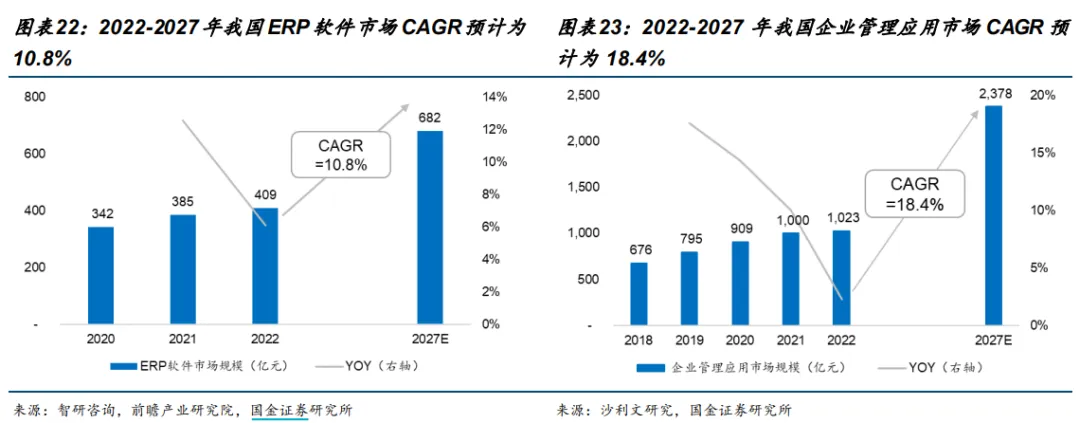

数智化转型市场空间广阔,市占率有望进一步提升。在企业管理系统国产化和数智化的双重驱动下,我国ERP软件市场规模预计保持较高增速。根据智研咨询和前瞻产业研究院预测,2022年我国ERP市场规模约为409亿元,预计到 2027年将达到682亿元,2022-2027年CAGR为10.8%。

财务指标

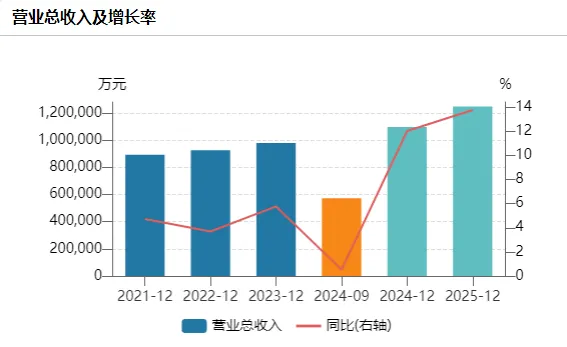

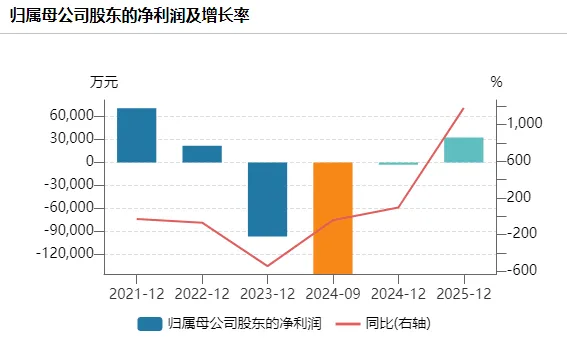

2024Q1-Q3营收57.38亿(+0.53%),归母净利润-14.55亿,扣非归母净利润-14.84亿。2024Q3单季度营收19.33亿(-17.34%),归母净利润-6.61亿,扣非归母净利润-6.91亿。24Q1-Q3毛利率48.83%,24Q1-Q3经营活动现金流净额-20.46亿;

2024年Q1-Q3销售/管理/研发费用率30.80%/15.76%/27.24%,销售费用率同比增加0.51pct,管理费用率同比增加1.78pct, 研发费用率同比增加1.05pct。2024年Q3销售/管理/研发费用率32.30%/17.54%/25.84%,销售费用率同比增加4.57pct,管理费用率同比增加5.18pct, 研发费用率同比增加5.20pct。

订阅收入持续提升,云服务转型贯彻到底

公司Q1-Q3累计营收稳健增长,订阅收入同比增速高达27.8%。公司云服务累计付费客户数为83.34万家,新增云服务付费客户数11.84万家。利润端短期承压的主要原因为(1)公司第三季度营业收入同比增速放缓;(2)资本化无形资产摊销金额同比增长2.2亿元;(3)离职补偿金同比增长1.4亿元。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!

本文作者可以追加内容哦 !