推荐报告

推荐报告 分类查询

分类查询 行业查询

行业查询 报告精读

报告精读

沪农商科创金融现状及优势在哪?

1、沪农商科创金融现状:长期耕耘、规模稳步提升、市占率较高

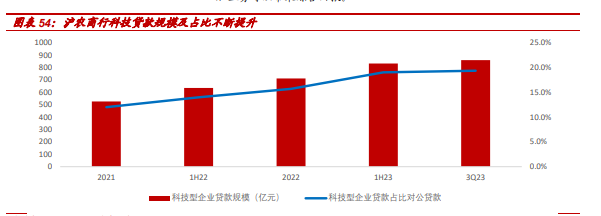

规模稳步提升:截至 23Q3,沪农商科技贷款企业已超 3000 户,科技贷 款余额从 2018 年的约 200 亿元到 860 亿元,占比对公贷款提升至 19.4%。市占率维持高位:截至 23Q3,沪农商科技贷款余额占上海市整体科技贷 款余额约 10%;从户数上看,整个上海科技型企业贷款客户约 2.6 万户, 沪农商占比近 12%。不良率低,风险可控:截至 2022年末,沪农商科创 贷款不良率仅 0.2%。

科创服务收益:综合金融科创服务更多是注重客户长期培育,要求综 合回报。一是直接收益:不同科创服务模式的直接收益来源有所不同。 例如“投贷联动”带来贷款利息收益和后期股权退出收益;“远期共赢” 模式则采用阶梯贷款利率定价(根据科创企业发展阶段,利率前低后高, 在科创企业发展之初,为降低其融资成本,以相对较低的基础利率提供 融资支持,随着科创企业发展,满足了其预先商定的触发条件后,再收 取远期共赢利息,从利率定价角度改变了"投贷分离"的传统信贷方式)。 二是综合回报:例如科创企业在发展阶段的资金募集环节能带来丰厚的 优质存款,且科创企业存款活期率一般高于传统企业;另外还有诸多附 加业务可以带来综合回报。

沪农商在上海银证合作金融服务科创中扮演重要角色:在科技信贷方 面,上海构建了“政府+银行+保险”的风险共担模式,着力降低科技企 业信贷门槛,推出了“科创助力贷”“科技履约贷”“小巨人信用贷” “高企贷”等系列产品。以“科技履约贷”为例,科技履约贷是上海市“3+X”科技信贷体系中主要的贷款产品,旨在助力科技型中小微企业 发展。通过上海市科技金融信息服务平台官方发布的历次审批公告统计, 从 2021 到 2023 年共有 780 家企业通过审批,累积审批通过贷款规模 63 亿,其中沪农商行推荐并审批通过规模占 14.1%。2024 年以来公告累积 审批 4.76 亿,其中沪农商行推荐并审批通过规模占 23.1%。

2、区域 beta:上海定位国际科创中心,2025 年在沪科技贷款目标突破一万亿

目标国际科创中心,上海科创地位已位居全国领先、世界前列。2016 年,国务院批准并印发《上海系统推进全面创新改革试验加快建设具有 全球影响力的科技创新中心方案》,支持上海建设国际科创中心。上海 市加强顶层设计,先后出台《中共上海市委、上海市人民政府关于加快 建设具有全球影响力的科技创新中心的意见》《上海市推进科技创新中 心建设条例》《上海市建设具有全球影响力的科技创新中心“十四五” 规划》,加快向具有全球影响力的科技创新中心进军。截至 2022 年,上 海集成电路、生物医药、人工智能三大先导产业总规模超 1.4 万亿元, 同比增长 10%以上;2023 年前三季度,工业战略性新兴产业占上海规上 工业总产值的比重提高到 44%以上。目前上海在多项科创综合评价体系 中已位居全国领先,世界前列,例如在清华大学发布的《国际科技创新 中心指数 2023》、华东师范大学发布的《全球科技创新中心发展指数 2022》(GSTICI2022)中均位列全球第十位、国内第二位。

鼓励金融支持科创,明确 2025 年在沪主要银保机构科技贷款目标突破 一万亿。2022 年底,人民银行等多部门联合发布《上海市、南京市、 杭州市、合肥市、嘉兴市建设科创金融改革试验区总体方案》,从健全科创金融机构组织体系、推动科创金融产品创新等七个方面提出 19 项 具体政策措施。2023 年 1 月,上海银保监局等八部门《上海银行业保险 业支持上海科创中心建设的行动方案(2022-2025 年)》提出一个总体 目标和三个具体目标。其中,明确提出在沪主要银行保险机构到 2025 年总体力争实现科技型企业贷款余额突破 1 万亿元,科技型中小企业贷 款余额在 2021 年基础上实现翻一番,知识产权质押融资余额和户数在 2021 年基础上实现翻两番。

3、沪农自身优势:布局早+足够战略重视+充分资源支撑+先进服务体系

足够的战略高度:科创金融是沪农商五大战略布局之一。沪农商提出 “打造以财富管理为引擎的零售金融服务体系、以交易银行为引擎的综 合金融服务体系、以三农金融为本色的普惠金融服务体系、以科创金融 为特色的科技金融服务体系、以绿色金融为底色的可持续发展金融服务 体系”的五大战略布局,科创金融是沪农商五大战略布局之一,是对公 业务转型的重要抓手。

充分的资源支撑:布局早,组织架构、人力资源充分支撑。早在 2009 年,沪农商就在总行层面设立了科技型中小企业融资中心。2012 年便 成立全市首家科技专营支行——张江科技支行,以张江科技支行为支点, 逐步构建全行“1+X”科技金融服务架构。2018 年,于长阳创谷成立杨 浦双创支行,以总行科融中心为一体,张江科技支行、杨浦双创支行为 两翼,全行 N 个科创特色团队共同形成的“1+2+N”科技金融布局也自 此形成。2020 年,新纳新片区支行成为又一科技特色支行,并升级完 成“1+3+N”科技金融服务体系。2023 年,搭建了“1+13+N”的体系, 将重点打造一批科技特色支行、培育一批专业人才队伍、服务一批创 新性科技企业重点项目:“1”是事业部,2023 年 6月,成立了科技金融 事业部,成为上海地区银行业首个总行级的事业部;“13”是按照上海 市科创中心重要承载区的空间布局,挑选 13 个网点设立科技特色支行; “N”是支行建设科技金融特色团队。三年以后,全行专职科创金融客 户经理的人数至少要达到 300 人。

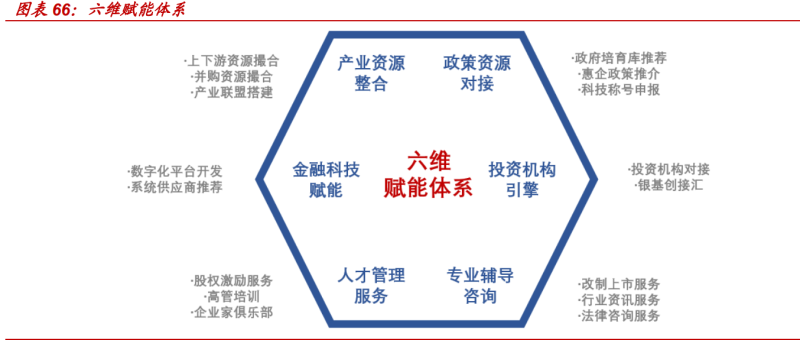

不断进化的服务体系:形成“四梁八柱”核心理念,“五专服务+六维 赋能”综合服务体系。2017 年,首次面向市场推出“鑫科贷”系列产 品,提出为科技型企业定制全生命周期专属信贷产品。2018 年,正式 启动“鑫动能”战略新兴客户培育计划,标志着科创金融服务进入从产 品到服务,从单一信贷到综合赋能的新发展时期。2020 年,形成了 “鑫科贷”+“鑫动能”的 “双鑫服务品牌”。2021 年, “鑫动能 2.0”发布,形成了“一鑫四翼”服务模式。2023 年, 提出“四梁八柱”发 展理念,推出“鑫动能”3.0 服务方案,在模式、机制、产品、赋能、 生态上全面升级,形成以“五专服务+六维赋能”为核心的综合服务体 系:1、四梁八柱:是指基础、核心、高潜、产业四大核心客群,专营 机构体系、企业评价体系、绩效考核体系、创新产品体系、科技人才体 系、行业研究体系、数字风控体系、外部渠道体系八大体系。信贷投向 方面,聚焦上海“2+(3+6)+(4+5)”15 产业发展,深耕产业园区,以金 融支撑带动产业链循环畅通;2、五专服务——专门审批机制、专属金 融产品、专项金融方案、专享权益体系、专业团队服务;3、六维赋能 ——产业资源整合、政策资源对接、投资机构引擎、金融科技赋能、人 才管理服务、专业辅导咨询。4、鑫动能服务数据稳步攀升:其中库内 企业由 2021 年的 530 户提升至 3Q23 的 908 户,授信金额由 450 亿提升 至 820 亿,截至 1H23,库内上市企业近 90 户,上市辅导备案企业达近 80 户。

本文作者可以追加内容哦 !