“这是价值事务所的第1726篇原创文章”

前不久,所长在会客厅做了一场专门针对医药行业的直播,直播中讲了为什么医药行业是历轮牛市中最核心的主线之一,以及为什么以创新药产业链为代表的细分领域是医药行业这轮牛市以及未来最有机会的板块,没学习过的朋友可以查看直播回放。

其实这个逻辑可能都无需所长多讲,关于创新药的魅力,前不久资本市场爆炒的减肥药算是给大家上了非常生动的一课。诺和诺德凭借司美格鲁肽这一款大单品在资本市场上屡创新高,连续上涨六年,至今市值已超5000亿美金,近期巅峰甚至达到6500亿美金,合人民币超4万亿。

四万亿是个什么概念呀?大A当下市值最高的医药企业市值也就只是他的零头而已。今年前三季度,其当家拳头产品司美格鲁肽三大剂型合计贡献营收205.90亿美元。

三个季度205.90亿美元的成绩是个什么水平呢?答案是全球第二大畅销药,且与第一大K药的差距几乎可以忽略不计(K药2023全年成绩是250亿美元),不出意外,今年最迟明年,诺和诺德的司美就能超越K药登顶全球药王,今年全年销售额过250亿美元轻轻松松,换成人民币那就是1000多亿。

一年1000多亿人民币的营收,比多少行业的市场空间都大了,而却只是创新药的一款产品而已。虽然减肥药的市场空间巨大,但比起癌症、阿尔兹海默症、未来可能出现的抗衰药和其他现如今不知道但未来可能出现的药品,其实都还不算什么。

医药行业尤其是靠科技驱动的创新药行业,它反映的是人类对自身、对生命、对宇宙最根本的探索,是永无止境的,是人类满足了最基本的衣食住行后最根本最终极的追求。

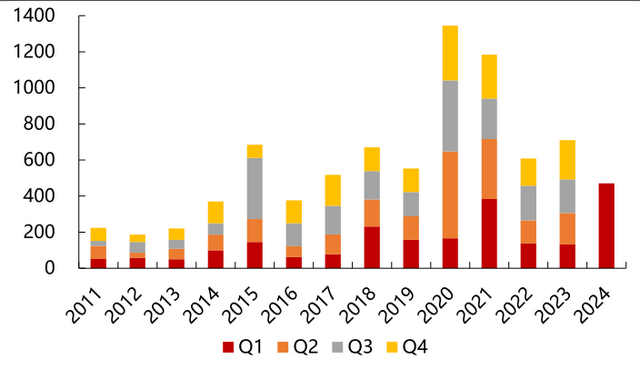

所以,全球对生物医药领域的投融资情况虽不时有反复,但整体就是越来越多的。

图:按季度划分的全球生物医药投融资金额(亿美元),资料来源:Wind

看上图也不难发现,在疫情催化下,全球生物医药投融资金额在2020、2021迅速达到阶段性新高,而后的2022、2023便开始回落,反映在整个行业,2022-2023就是生物医药的小年,下游拿到的钱少了,上游配套企业的日子肯定就不好过。

01

价值事务所

CXO的超级拐点

CXO就是对日子不好过比较敏感,从此前《价值事务所》追踪CXO的文章中不难发现,CXO2023年的业绩基本都很拉胯。通过下图的医疗研发外包(申万)数据可以看出,CXO板块季度收入同比增速其实从2023Q1开始便断崖式回落,这里面一方面因为疫情期间大订单多基数高(疫情期间药明、泰格、凯莱英等企业接了不少超级大单),另一方面是受到投融资下滑影响,尤其是2023Q3-2024Q1期间同比增速下滑持续加速,甚至为负,利润端变化趋势基本相似。

不过从2024Q2起,大家的业绩又都开始出现拐点。一方面是表观业绩开始好转,基本上Q2环比Q1都有较大提升,Q3环比Q2又有不小提升。另一方面是在手订单情况都大幅好转。药明康德截至2024Q3在手订单达438.2亿,剔除新冠大订单同比有35.2%的增长;康龙化成前三季度新签订单同比有超过18%的增长,已连续三个季度实现温和复苏;凯莱英没披露Q3订单情况,但整个上半年新签订单同比有超过 20%的增长;药石科技整个上半年在手订单金额有同比20%的增长……

2023H2本就是低基数,加上在手订单逐步兑换成业绩,不出意外,从2024H2起,各大CXO的业绩同比会有较大的好转(其实Q3就已经大幅好转了)。

再看看下图不难发现,其实从2024Q1起,整个生物医药行业的投融资环境就开始有较为明显的好转了,再细分一下,2022Q3-2024Q2期间至少已经企稳不再下跌了,药明生物的凡尔赛也是从2023Q4开始的。

记忆力较好的朋友应当清楚,截至2023年11月底,药明生物新增项目数量还为91,结果12月一个月就新增了41个项目,并在2024年初的投资者交流中讲,“我们是行业里第一个说投融资回来的,我们从去年10、11月份就看到投融资回来了,所以去年Q4签了历史上最高的项目数,这也是我自己最自豪的。我们是行业里最晚看到投融资下降,最先看到投融资涨起来的。”

到2024H1,药明生物又新增61个项目,是迄今为止新增项目最多的六个月之一。本来投融资就开始有好转的迹象,美联储又添了一把火。9月18日,美联储宣布降息50个基点,将联邦基金利率目标区间下调为4.75%至5%,伴随着加息周期逐渐结束,生物科技行业一级市场投融资有望再上一个台阶,毕竟市场上有多少钱拿出来做风投同美联储的利率息息相关。

这背后的道理也很简单,如果存个银行定期无风险利率都很高,为啥大家要冒着投资失败的风险去外面投投投?

所以,在降息的背景下,生物医药的投融资趋势有望加速好转,都有望让CXO的业绩更加乐观。

02

价值事务所

创新药产业链最确定板块

《价值事务所》的老朋友都清楚所长对CXO青睐有加,背后的核心就在于,CXO可以吃到创新药所有的红利,却不承担里面失败的风险,业绩撑死也就是跟着投融资情况波动一下,但并不会像很多创新药企业那样上天入地。

就以药明康德为例,疫情期间,多少药企都去冲新冠药/疫苗的机会,最终吃到这口肉的还是少数,但药明康德这个外包厂家吃到了上百亿的大订单,比国内多少直接做这个生意的药企还赚得多。

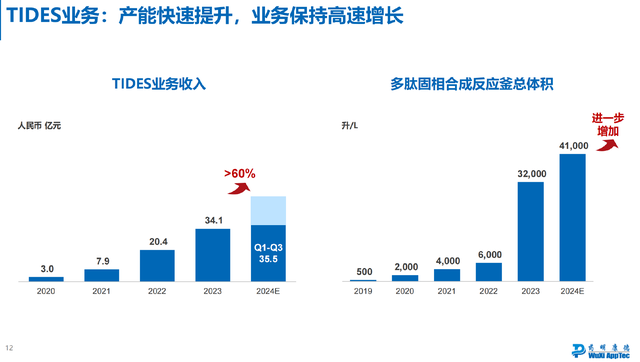

这两年的减肥药热,当下国内还没有任何一家企业真的吃到这个红利,吃到肉的都是跨国大药企(如前文提到的诺和诺德),但药明康德吃到了,他的TIDES业务(寡核苷酸、多肽及相关化学偶联物,目前基本就是减肥药)这几年增长非常迅猛,根据近期投资者交流的业绩指引,今年增速将大于60%。

按照投资者交流的说法,在全球新分子领域,总体的客户渗透率已达26%。换句话说就是,全球每100个新分子有26个都会给药明康德做,全球销售额前十的小分子药物中,有四个都是药明康德做的,2023年合计销售额超过300亿美元。

没有哪一家药企可以保证能赶上生物医药行业的每一波热点/红利,但卖铲子的CXO却基本可以保证。

因此,CXO,尤其是最头部的那几家,业绩长期增长的确定性是非常强的。另外,CXO除了自己卖铲子,通过提供服务参与整个医药行业的成长,还能直接下场参与挖矿,手段就是通过投资或者服务换取股份绑定。

还以药明为例,这些年上市的不少医药企业背后其实都有药明的影子,比如华领医药、英矽 智能、阿诺医药、锦欣生殖等等。

03

价值事务所

比医药行业更高的增速

在近期的投资者开放日中,药明康德还讲了几个对于CXO行业非常友好的长期趋势。

首先,全球每年新获批的药物数量一直呈增长势态,这无疑会大大激发生物医药业持续投入研发,甚至公司表示,未来每年FDA获批100个新药都是完全有可能的(2023年是70个,已经是新高)。

其次,现在全球每年新设立的biotech将近1000个,这都是行业创新的重要来源,全球研发管线总数一直都在增加。

其三,随着科技的突破,化合物的分子量越来越大、越来越难合成,理化、生物分析的难度越来越高,现在的分子附加值、含金量越来越高,这都会使CXO的订单金额不断增长。

另外,公司还提到中国的创新水平正不断提高,开始同国际趋同,这又是一个非常重要的增量。

正是种种因素叠加,药明认为全球CXO市场增速将超过全球整体研发支出增SUV,2023-2028年将以 12.0% 的复合增速增长,且这一趋势未来将持续许多年。

04

价值事务所

戴维斯三击

此前压制CXO估值的,除了投融资情况影响业绩,还有一点就在于法案,但美国参议院军事委员会9月19日发布的NDAA(国防授权法案)终稿内并未涉及《生物安全法案》。关于这个法案问题,所长此前也讲过很多次,在视频号里也简单讲了讲为啥所长打一开始就不认为法案会对咱们的CXO造成多大影响,因为国内的CXO不可替代,这就是一门属于中国的生意,未来不止全球Top1乃至全球Top5的CXO可能都来自中国。

这个法案泡汤,短期内对CXO以及医药行业来讲都是好事,虽然实际影响有限,但情绪上的影响却极强,而市场中短期走势其实就是情绪驱动的,看9月24号政策发布前后的行情变化就会很清楚。

所以,现在的CXO行业处于什么样的状态呢?美联储降息、生物安全法案改善的宏观政策底+2023H2以来的业绩底+跌了这么多年的估值底,而它本来就属于长期增长确定性很高且增速较好的行业,三重底+本质佳+情绪改观,后续CXO大概率又要YYDS了。

本文作者可以追加内容哦 !