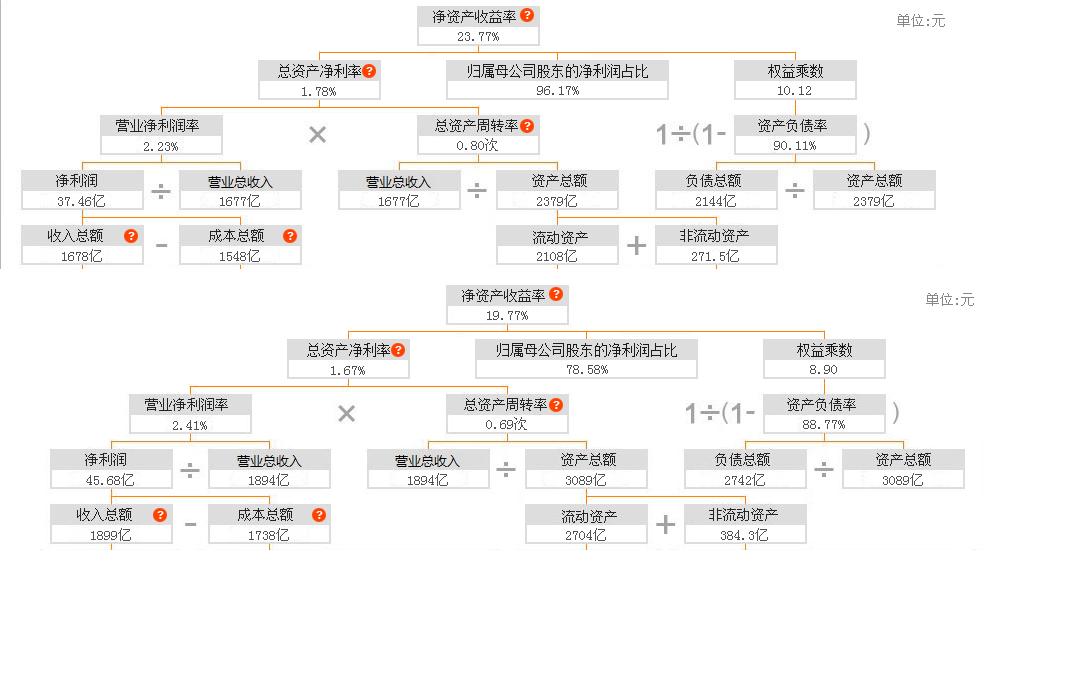

陕建股份历年ROE过高,过去5年都超过了15%(今年ROE是基建第一名),这在基建行业显得太高了,事出反常必有妖,所以资金不敢碰,从而限制了股价的上涨.

基建行业ROE合理性分析

一、一般股票ROE合理性的参考标准

在股票投资领域,一般认为ROE(净资产收益率)大于15%较为合理。ROE代表的是净资产预期收益率,它反映了股东权益的收益水平,用以衡量公司运用自有资本的效率。当ROE大于15%时,企业可视为成长型较好的企业,这一指标比较直观且通俗易懂,在投资、创业或经营决策时经常被运用到。不过,这一指标并非唯一衡量标准,还需要结合其他指标综合判断,因为ROE可能会受到负债情况的影响,例如公司通过举债来提高ROE数值时,就需要关注其负债率是否过高,负债结构中是否有较多有息负债等情况。此外,还有ROA(资产收益率)和ROIC(投资资本回报率)等相关指标也可辅助分析公司的经营和投资回报情况。如果ROE、ROIC、ROA三个指标的数值偏差太大的时候,很可能是负债的影响。当ROE门槛设定为持续5年大于15%的条件选股时,符合条件的股票数量相对较少,若进一步提高ROE门槛到20%,符合条件的股票数量会更少,这也说明ROE大于15%的企业具有一定的优越性。

二、基建行业ROE的特殊情况

(一)基建行业的周期性影响

基建行业属于周期性行业,其ROE水平会受到行业周期的影响。

- 在基建行业的黄金发展期,如过去国内房地产和基建蓬勃发展的时期,中国建筑这样的企业能取得较高的ROE水平,过去5年平均ROE达到16%。当时房地产和基建处于成长期,随着国内大规模的建设需求,相关企业业务量增长迅速,资产利用效率较高,ROE表现较好。但随着行业从成长期步入成熟期,甚至开始衰退,ROE可能会受到影响而下降。例如中国建筑在行业发展变化过程中,由于房地产比重较高,在房地产和基建发展出现新的政策导向(如二退三进政策)和投资规律变化(边际效益递减)时,其增长速度受到影响,从去年3季报仅4%的净利润增速来看,ROE的提升面临挑战,可能暂时不是最上乘的投资标的。不过如果企业能在海外业务拓展(如随着“一带一路”倡议拓展境外业务,目前中国建筑境外收入仅占8%,还有很大提升空间)或者成本控制技术进步(如装配式建筑革新以应对人工成本高企)等方面取得突破,ROE仍有提升的潜力。

(二)与其他行业对比的相对合理性

- 相较于一些高风险高回报的新兴科技行业,基建行业的ROE可能相对较低。新兴科技行业由于创新业务模式、高附加值产品或服务等因素,可能会有较高的利润率或者资产周转率,从而推高ROE。而基建行业项目周期长、资金投入大、利润率相对较低,并且面临政策、宏观经济环境等多方面的影响。例如一些科技公司可能ROE能达到30%以上,而基建行业的ROE通常在10% - 15%左右也可能被视为较为合理的范围。不过,这并不意味着基建行业的投资价值低,因为基建行业具有稳定性、基础性等特点,在宏观经济稳定发展中起着重要支撑作用,一些大型基建企业凭借其规模优势、资源整合能力和长期稳定的业务关系,在ROE相对稳定的情况下也能提供较为稳定的投资回报。

- 与低风险的储蓄、债券投资相比,基建行业的ROE又相对较高。储蓄和债券投资属于低风险投资,年投资回报率在3% - 5%之间是合理的,而基建企业即使在面临行业挑战的情况下,部分企业的ROE仍能达到10%左右,这对于风险承受能力较强、寻求比低风险投资更高回报的投资者来说,是具有一定吸引力的,同时基建行业与宏观经济的关联度较高,在经济发展过程中有一定的成长空间和稳定的需求基础,这也为其ROE提供了一定的支撑。

综上所述,基建行业的ROE合理性要综合多方面因素考虑,在10% - 15%左右可能被视为较为合理的范围,但不同企业还需要根据其自身的发展战略、市场竞争力、负债情况以及行业发展阶段等因素进行具体分析。

追加内容

本文作者可以追加内容哦 !