恒瑞医药从未忘记自己是一头雄狮。

从2023年拿下5笔License-out合作,到今年以NewCo形式达成60亿美元交易,恒瑞的出海速度明显加快。

更重要的是,恒瑞的后续管线中还有不少具备BD预期的潜在重磅药物。可以确切地说,“医药一哥”的国际化之路尚未结束。

01

当“医药一哥”剑指海外

这几年,国产药企一直在加速全球化的步伐,出海形式也变得多样,涵盖License-out、兼并收购、NewCo模式等。

比如,近日康诺亚再次以NewCo模式成功出海,将CM336(BCMA/CD3双抗)在大中华区以外的全球权益授予Platina Medicines Ltd(PML),总交易额超6亿美元。

不久前,百济神州宣布将公司英文名更名为“BeOne Medicines”,中文名保持不变。这一品牌焕新的举动,被市场解读为百济又往全球化进程跨了一大步。

事实上,百济神州已经在国际化市场结出了丰收的硕果。

得益于泽布替尼和替雷利珠单抗实现全球收入快速增长,今年前三季度百济实现总营收同比大幅增长48.6%至191.36亿元,营收规模已超过去年全年营收。市场预计,今年百济有望突破200亿元营收,这几乎相当于恒瑞医药2023年的总营收(228.2亿元)。

这几年,百济的海外收入占公司总营收比重一直保持较高比例,从2020年不足6%迅速飙升至2022年的59.32%,并在2023年、2024年上半年分别达到55.23%、59.79%。

对比来看,恒瑞医药这几年海外收入占比均不足4%。不过,恒瑞也一直在剑指更广阔的海外市场,近年来频繁达成BD合作就是最好证明。

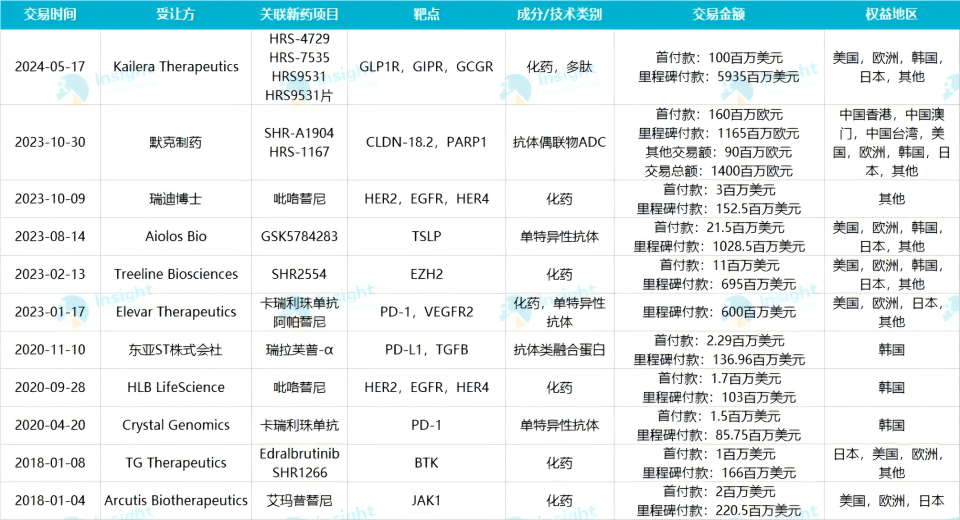

恒瑞医药已达成License-out的管线

数据来源:insight 数据库

例如,恒瑞仅在2023年就达成了5笔海外授权合作,总交易金额超过40亿美元,管线包括SHR2554、SHR-1905、吡咯替尼、卡瑞利珠单抗、HRS-1167与SHR-A1904。

值得一提的是,就HRS-1167和 SHR-A1904与德国默克达成交易,是恒瑞首次与大型跨国药企达成合作。而且,今年上半年恒瑞还收到了默克支付的1.6亿欧元首付款。若算上这笔对外许可收入和创新药收入,恒瑞的创新收入总和占总营收比重已过半。

尤其今年5月,恒瑞通过NewCo这一创新出海方式,将3款GLP-1产品组合授予美国Hercules公司,不仅达成总价高达60亿美元的交易,还获得了Hercules公司19.9%的股权。这反映出恒瑞的国际化进程不仅提速,而且出海策略更加明智有力。

目前,这3款GLP-1产品都在顺利推进研发:

其中,HRS-7535是口服小分子GLP-1R激动剂,相比注射型GLP-1R具有差异化优势,治疗糖尿病已处于Ⅲ期临床,针对肥胖、糖尿病肾病均已处于II期临床。

GLP-1/GIP双受体激动剂HRS9531,正在国内开展用于肥胖和头对头对比司美格鲁肽治疗2型糖尿病的Ⅲ期临床,临床研究显示24周减重达到16.8%,而且片剂正在国内开展针对2型糖尿病和肥胖的Ⅰ期临床。

HRS-4729是下一代肠促胰岛素产品,目前尚处于临床前研究阶段。

需要注意的是,上述管线只是恒瑞医药众多达成License-out管线的缩影。

02

BD管线全面开花

恒瑞医药已达成BD合作的管线,覆盖了肿瘤、心血管与代谢、自免等多个疾病领域。

·肿瘤管线方面

卡瑞利珠单抗已在国内获批9个适应症,今年10月再次向FDA递交了联合阿帕替尼(双艾组合)一线治疗肝癌的上市申请,该项适应症还获得欧盟孤儿药资格认定,而且针对非鳞状非NSCLC等实体瘤的海外研究正在进行中。

去年10月,恒瑞将卡瑞利珠单抗在除大中华区和韩国以外的全球权益和商业化“双艾组合”一线治疗肝癌的独家权利,以总价6亿美元授权给美国Elevar Therapeutics公司。

HER2抑制剂吡咯替尼,已经获批一线/二线治疗HER2阳性乳腺癌、HER2阳性乳腺癌新辅助治疗等多个适应症,目前正在美国、欧洲开展治疗HER2突变晚期非鳞状NSCLC的III期试验。在2020年和2023年,恒瑞已经分将吡咯替尼的海外权益授权给HLB LifeScience和Dr. Reddy's。

新型PARP1抑制剂HRS-1167,正在国内开展联合SHR-A1921或贝伐珠单抗或醋酸阿比特龙片(I)及泼尼松/泼尼松龙(AA-P)治疗晚期实体瘤的Ⅱ期试验,同时其合作伙伴默克在美国、欧盟、日本开展针对实体瘤的I期临床。

首个国产EZH2抑制剂SHR2554,已提交用于治疗既往接受过至少1线系统性治疗的复发或难治外周T细胞淋巴瘤的上市申请,针对成熟淋巴细胞肿瘤、复发难治滤泡性淋巴瘤等临床研究正在进行中。去年3月,恒瑞以超7亿美元将SHR2554在大中华区以外的全球权益授权给Treeline公司。

瑞拉芙普-注射液(SHR-1701)已在国内提交一线治疗胃癌的上市申请,目前国内外尚无PD-L1/TGF-RII双功能融合蛋白获批上市,其他在研适应症还有宫颈癌、围手术期直肠癌、EGFR突变NSCLC等。2020年11月,恒瑞将SHR-1701在韩国的权益以总额约1.4亿美元授权给韩国东亚公司。

SHR-A1904(CLDN18.2 ADC)针对胃癌已处于III期阶段、针对已处于I/II期,并在美国、澳洲开展晚期实体瘤的I/II期试验,不过这一赛道竞争相当激烈,仅中国就有20款左右同类竞品在研发当中,其中已有多款进展到III期阶段。

恒瑞医药已达成License-out管线的海外进展情况

数据来源:insight 数据库

·自免管线方面

除肿瘤管线外,已达成BD交易的自免管线同样值得关注。

TSLP单抗SHR-1905,正在开展针对哮喘、慢性鼻窦炎伴鼻息肉的Ⅱ期研究,以及慢性阻塞性肺疾病的Ⅰ期研究。去年8月,恒瑞将SHR-1905在除大中华区以外的全球权益,以超10亿美元授权给美国One Bio公司。

JAK1抑制剂艾玛昔替尼(SHR0302)已在国内递交4项上市申请:用于治疗成人活动性强直性嵴柱炎、青少年中重度特应性皮炎、中重度活动性类风湿关节炎、斑秃,并开展针对银屑病关节炎、溃疡性结肠炎、白癜风等多个适应症的II期及以上研究。

值得一提的是,早在2018年,恒瑞就以约2.2亿美元将SHR0302授权给美国Arcutis公司。目前,SHR0302正在美国、欧洲开展治疗溃疡性结肠炎的Ⅲ期试验,以及在加拿大开展用于中重度特应性皮炎的Ⅲ期临床。

03

ADC矩阵强势出击

除已达成BD合作的管线外,恒瑞医药也在大力推进自研管线的海外进展,多个创新药颇具看点,尤其是展现出强劲势头的ADC矩阵,其中不乏具备BD潜力的管线。

截至目前,恒瑞已有4个ADC产品获得FDA授予快速通道资格,有望加速药品临床试验及上市注册的进度,分别为:

SHR-A2009(HER3 ADC)用于治疗三代EGFR-TKI和含铂化疗耐药的NSCLC患者,目前该药正在国内开展该适应症的Ⅲ期临床,其他在研适应症还有ER阳性乳腺癌等晚期实体瘤,并在日本、韩国开展治疗晚期实体瘤的Ⅰ期临床;

SHR-A2102(Nectin-4 ADC)用于治疗晚期尿路上皮癌,目前国内已进入II期临床的适应症有食管癌,HR阳性、HER2阴性乳腺癌,三阴性乳腺癌等,在美国开展的晚期实体瘤已处于Ⅱ期临床;

SHR-A1912(CD79b ADC)用于治疗既往接受过至少2线治疗的复发/难治性弥漫大B细胞淋巴瘤,目前正在美国开展治疗B细胞非霍奇金淋巴瘤的Ⅰ期临床;

SHR-A1921(TROP-2 ADC)用于治疗铂耐药复发上皮性巢癌、输管癌及原发性腹膜癌,目前在国内开展的单药、联合或不联合卡铂治疗铂敏感复发上皮性巢癌,均已处于Ⅲ期临床,同时正在美国、澳洲开展单药治疗晚期实体瘤的Ⅱ期临床。

值得一提的是,除CD79b ADC外,上述药物的同类竞品都达成过重磅交易,例如BioNTech以超10亿美元引进了宜联生物HER3 ADC新药YL202,石药集团SYS6002以总价近7亿美元授权给了美国Corbus,吉利德斥巨资210亿美元通过收购Immunomedics拿下全球首款Trop2 ADC药物Trodelvy。

恒瑞医药的ADC管线矩阵

数据来源:insight 数据库

在热门的HER2 ADC领域,恒瑞布局了2款不同定位的药物:

其中,SHR-A1811(瑞康曲妥珠单抗)走的是广泛适应症路线,开展了超过20项临床试验,2024半年报显示已有6项适应症被CDE纳入突破性治疗品种名单,目前已提交治疗HER2突变NSCLC患者的上市申请,并有多项III期试验在进行中,覆盖HER2阳性乳腺癌、HER2低表达乳腺癌、胃癌、结直肠癌,同时在美国、澳洲开展晚期实体瘤的Ⅰ期试验。

第2款HER2 ADC药物SHR-4602的定位是针对DS-8201或SHR-A1811耐药的后线治疗,正在开展治疗HER2表达或突变的实体瘤的Ⅱ期试验。

其他抗肿瘤管线海外进展:

氟唑帕利正在美国、欧洲开展联合阿比特龙用于转移性去势抵抗性前列腺癌的Ⅲ期试验;

全球首创的CD112R/TIGIT双抗SHR-2002正在澳洲开展联合阿得贝利单抗用于晚期实体瘤的Ⅰ期试验。

自免管线海外进展:

IL-4R单抗SHR-1819正在开展针对特应性皮炎(Ⅲ期)、中重度慢性鼻窦炎伴鼻息肉(Ⅱ期)的临床试验,同时在澳洲开展评估健康受试者的Ⅰ期试验。但这一赛道竞争十分激烈,目前已有近10款国产IL-4R单抗进入III期阶段。

HRS-7085(靶点暂未披露)正在国内开展治疗炎症性肠病(包括溃疡性结肠炎和克罗恩病)的Ⅰ期临床,同时在澳洲开展评估健康受试者的Ⅰ期试验。炎症性肠病是MNC巨头必争之地,期待HRS-7085临床数据读出。

04

结语

“我本是高山,而非溪流。”恒瑞医药这头雄狮正在冲向更广阔的海外市场。

从频繁达成海外授权合作,到储备了丰富的海外管线,尤其ADC矩阵里拥有不少具备BD预期的管线,“医药一哥”的国际化之旅可谓越来越有看头。

参考资料:

1.恒瑞医药财报、公告、官微

2.insight 数据库

$恒瑞医药(SH600276)$ $百济神州-U(SH688235)$

#股市上涨能否促消费?# #离岸人民币走弱,对A股影响几何?# #消费赛道持续活跃,投资机会来了?# #牛市旗手大涨,赚钱机会如何把握?# #A股12月怎么走?投资主线有哪些?#

本文作者可以追加内容哦 !