作者 | 深水财经社 乌海

在国内动力电池产业链中,宁德时代和先导智能曾堪称一对“黄金搭档”。

宁德时代,作为新能源电池行业的巨头,其每一次动作都牵动着市场的神经。而先导智能,作为锂电设备领域的佼佼者,更是新能源产业链上不可或缺的一环。

两家公司业务互补,而且宁德时代还大举参股先导智能,完成双方的深度捆绑。

然而,近日,宁德时代的一纸公告,宣告了它正逐渐从先导智能的重要股东名单中淡出,这场“黄金搭档”的合作似乎走到了十字路口。

故事的开端要追溯到几年前。那时,宁德时代为了稳固其供应链,决定入股先导智能。

2021年7月7日,宁德时代通过向特定对象发行股票的方式,成功获得了先导智能约1.12亿股股份,持股比例一度高达7.29%。

这一举动被市场解读为宁德时代认可先导智能的技术实力,这次入股也是为了稳固其上游锂电设备的供应。

然而,好景不长。随着先导智能实施股权激励计划,公司总股本增加,宁德时代所持股份比例被动稀释。

到了2024年7月9日,宁德时代持有的先导智能股份解除限售并上市流通。此后,宁德时代开始了减持之路。

截至2024年11月27日,宁德时代通过集中竞价和大宗交易的方式,合计减持先导智能股份3354.88万股,占公司总股本的2.14210%。

权益变动后,宁德时代持有先导智能股份比例降至4.99999%,持股比例降至5%以下。

这一系列的减持操作,不禁让人疑惑:宁德时代为何要选择“撤离”先导智能?

宁德时代在公告中表示,本次权益变动主要基于自身资产配置需求及正常投资安排,不会影响双方的业务合作。

但明眼人都能看出,这背后或许隐藏着更深的商业逻辑。尽管宁德时代减持了先导智能的股份,但双方的业务合作并未因此中断。

事实上,就在宁德时代减持的同一天,先导智能与宁德时代还签署了一项重要的战略合作协议。

根据协议,宁德时代将优先考虑采购先导智能的电芯核心生产设备,并在固态电池、钙钛矿等新领域展开深度合作。

这一举动被市场解读为双方在新能源领域合作的新阶段。

回望过去,先导智能的业绩曾经历过一段辉煌的时期。

在新能源汽车市场的推动下,先导智能的锂电设备业务迎来了爆发式增长。

然而,他们也就过了两年好日子,从2023年开始,先导智能的业绩就出现了明显下滑。

数据显示,2024年前三季度,先导智能实现了91.12亿元营业收入,但与去年同期相比下降了30.9%,而上半年降幅是18.82%,这意味三季度公司营收下滑幅度在扩大。

而公司盈利能力下滑更加严重。

2024年前三季度归属净利润为6.08亿,扣非净利润为5.88亿,同比分别下降73.81%和74.22%。

这意味着先导智能的业绩已经几乎退回到了2021年以前的水平。

先导智能业绩下滑主要是由于国内锂电设备验收节奏的放缓以及公司出于审慎原则计提了较多的减值损失。

而从毛利率来看,尽管业绩下滑,但是毛利率仍然维持在36%左右的水平,并没有出现大的波动。

但是先导智能最大的问题就是存货和应收款。

截至今年9月末,公司应收账款余额已经达到92.8亿,几乎相当于当期的营业总收入。当期存货规模更是达到133.08亿,是2021年的1.7倍。

如果下游出货还能像前两年那样的话,这个应收款和存货水平还并不算压力太大,但是一旦下游出货量大幅减少,那么这么大规模的应收款和存货就比较危险了。

数据还显示,先导智能今年9月末货币资金仅有28.83亿,而在2022年末这个数字是61.69亿,缩水了超过了一半。

经营现金流净额从2023年出现首次净流出8.63亿,今年前三季度净流出了25.89亿,创下公司有公开数据以来最大流出,这大大影响了公司的资金周转能力和资本开支能力。

衡量公司偿债能力的现金比率在2019年最高曾达到1.81,之后持续下滑,到今年9月末仅有1.34;速动比率从2019年的1.29开始持续下滑,到今年9月末下滑到了0.73。

现金比率只有0.16,现金到期债务比率则是-40.45%,这意味着公司当期经营现金流已经无法覆盖到期债务。

业绩的下滑也直接反映在了先导智能的股价上。

自2021年以来,先导智能的股价在达到1400亿顶峰之后就开始进入漫漫熊途,在2024年9月份最低只剩200亿多一点。

在这三年里,投资者对先导智能的信心受到了严重打击。

那么,先导智能为何会遭遇增长瓶颈呢?

从市场层面来看,国内动力电池产能的扩张速度已经逐渐放缓,而先导智能作为锂电设备供应商,其业绩自然也会受到影响。

尽管先导智能目前遭遇了增长瓶颈,但其在锂电设备领域的地位依然稳固。

作为国内锂电设备行业的龙头企业,先导智能拥有全球领先的整线供应能力,在动力电池、储能电池等领域都有着广泛的应用。

从市场需求来看,随着全球新能源汽车市场的持续发展,动力电池的需求量将持续增长。

而锂电设备作为动力电池生产的关键环节之一,其市场前景依然广阔。此外,随着固态电池、钙钛矿等新技术的不断涌现,锂电设备行业也将迎来新的发展机遇。

对于先导智能来说,要想在未来的市场竞争中占据优势地位,就必须加大在技术研发和市场开拓方面的投入。

数据显示,自2021年以来,先导智能年度研发费用开始大幅增长,到2023年达到16.76亿,是2020年的逾三倍,公司必须在逆境中保持对锂电设备前沿技术的持续投入研发。

深水财经社认为,一方面,公司需要不断推出具有创新性的产品和技术解决方案以满足市场需求,例如,先导智能在2023年成功研发了锂电新品切叠一体机,效率达到了行业领先水平。

另一方面,海外锂电扩产加速,为公司提供了更多的业务机会。例如,先导智能在2024年上半年取得了美国ABF 20GWh的锂电设备订单,海外业务毛利率显著提升。公司2024年上半年海外应收达到10.95亿,是2023年同期的1.5倍。

而先导智能也在业务结构上需要进行调整,以避免过度押宝单一板块承受市场变化风险。

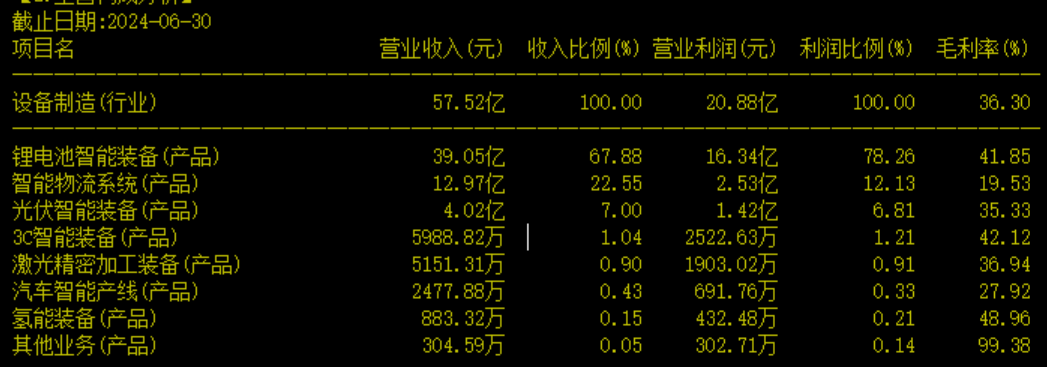

事实上,公司除了锂电设备板块外,还向光伏、氢能等其他新能源领域,以及3C智能装备、激光精密加工装备等领域拓展。

在光伏领域,先导智能实现了XBC电池的GW级工艺设备研发验证,打造了行业首条TOPCon标杆整线,并获得了大量设备订单。

在氢能领域,先导智能推出了自主研发的第四代MEA R2R装配产线,成功交付了氢能电解槽堆叠整线。

但是光伏行业现在也是阴霾遍野,而氢能动力电池目前尚未有技术突破的节点,未来商业应用距离还比较远,想找到新的增长点并不容易。

所以对于先导智能来说,主要还是要等待下游锂电设备需求的复苏。

此前不少机构预测2024年电池产业链将进入库存周期底部,但是目前看时机尚早。$宁德时代(SZ300750)$$先导智能(SZ300450)$

(全球市值研究机构深水财经独家发布,转载引用请注明出处)

本文作者可以追加内容哦 !