9月末,债市出现一定波动,小方家的鸿远债的净值出现一定调整,也是让不小小伙伴比较焦虑。但一如我们之前所说,债券基金从中长期角度来讲往往具备相对较强的修复能力,即使期间存在短期波动与回调,终究有望在时间的推移下被熨平;从资产配置的角度出发,债基也依然是较好的“压舱石”工具之一。

【鸿远使用弹簧策略,再创净值新高】

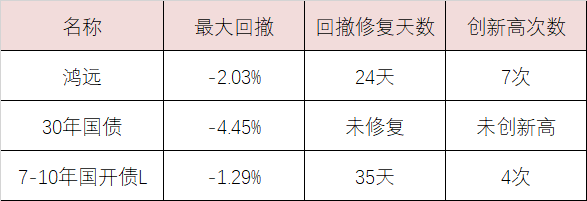

从3季报可以看出,鸿远以利率债为主,并适度参与了中长久期利率债的波段交易,也展示出了一定的进攻性。但当我们深挖数据就可以发现,鸿远在回撤修复的力度上领先于市场上的利率债指数,而作为代表公募中长期纯债基金表现的万得中长期纯债型指数的最大回撤修复天数为31天,鸿远比其“爬坑速度”快7天!

(数据来源:WIND,30年国债指931080.CSI,7-10年国开债L指931472.CSI,时间周期2024.01.01-12.02;单位净值数据来源方正富邦基金官网,截至2024.12.02)

从下表可以看出,在经历了9月的债市波动之后,鸿远债基已经完全修复前期回撤,净值甚至不断创出新高,而且仅仅用时24天就完成回撤修复,从9月末债市调整至今,鸿远已经创7次净值新高,最新单位净值达到1.0780。

而其他的利率债指数,如30年国债指数(931080.CSI)最大回撤为-4.45%迄今为止都尚未完成最大回撤修复。而7-10年国开债L(931472.CSI)最大回撤为-1.29%,最大回撤修复天数为35天。

足以看出鸿远债基在通过弹簧策略所展现出的市场越下跌,组合弹性越高,恢复越快的投资策略在市场修复的过程中领先中长久期利率债指数的表现。

【为什么鸿远能够早于30年国债指数完成修复】

这主要源于基金经理牛伟松在投资伊始就研究宏观环境,自上而下调整资产比例,此外通过控制绝对仓位,适度对仓位做择时。而其投资方法也被称之为“弹性投资策略”,意为市场越下跌,组合弹性越高,恢复越快。就像弹簧一样,越往下压,将来弹起来的高度越高。

具体来看基金经理牛伟松在宏观基本面的各个状态下会采用不同的久期组合来力争获取超额收益。

A. 在经济增长下行阶段,组合久期设置积极,获取利率下行的收益;

B. 在经济增长企稳阶段,组合久期设置逐步回归中性,平衡风险及回报;

C. 在经济增长复苏阶段,组合久期设置低于市场平均水平,规避利率风险;

D. 在经济增长过热阶段,组合久期设置低位并保持灵活性,不断识别并判断拐点的到来。

【对于后续债市,拉长时间看利率下行趋势没有改变】

在基本面和货币政策两大决定性因素出现逆转之前,债市趋势还不能轻言结束,债市仍有走牛基础。短期来看,需要关注12月中央政治局会议和中央经济工作会议对明年经济工作定调;但中长期来看,高质量发展背景下,利率中枢趋势下移是应有之义,这也是债市稳中向好的主要支撑,拉长时间看利率下行的趋势仍没有改变。债基中长期或将有不错的收益体验,因此对于当前的持有人来说,保有底仓或许比频繁上下车更为重要。

【面对调整,我们应该怎么办?】

如果您是偏好短期的投资者,且当前已然通过产品有所收获,达到了我们此前预设止盈线,比如盈利超过1%(这个数字根据个人风险偏好来进行设定),那么当前可以选择卖出一部分,保留一部分底仓,从而继续参与后续市场行情。

如果您是偏好长期的投资者,用于债基投资的钱是冲着长期稳健增值目标去的,那么在短期市场波动下,可以选择“弯腰捡钻石”,逢低收集便宜筹码,完成后续向上的蓄能。

我们认为拉长时间看利率下行的趋势仍没有改变,如果我们当前直接选择清仓式退出,但当市场行情回暖后,想要快速加仓,追高风险和踏空风险到时候都会很大。

$方正富邦鸿远债券C(OTCFUND|015909)$ #10年期国债收益率跌破2%意味着什么?#

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

本文作者可以追加内容哦 !