如今的吉利,正呈“轻舟已过万重山”的昂扬之势。

11月,吉利销量超过25万辆,其中12.2万辆是吉利新能源拿下的。49%的新能源占比体现了吉利新能源转型的显著成果。如今吉利新能源销量在国内稳居第二。今年1-11月,银河累计销量超42万辆,同比增长超73%,成为销量增速最快的“大厂新能源”。

这些市场突破背后,银河品牌的功劳可谓是首屈一指。11月吉利银河销量达7.5万辆,同比大增121%。吉利新能源中银河销量就占了6成之多。

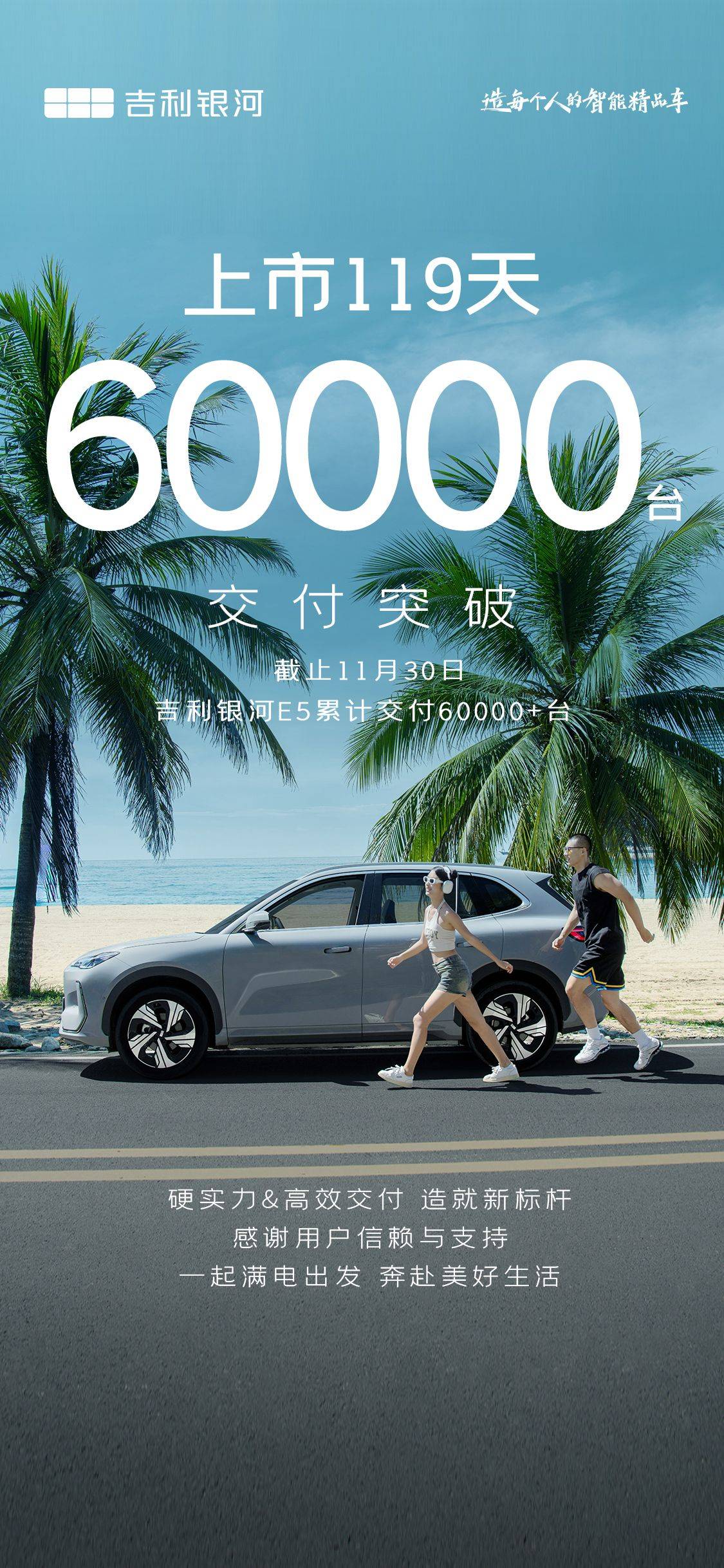

其中银河的爆款双子星——银河E5、吉利星愿,成为引领“银河速度”的领军角色。吉利银河E5上市119天交付破6万辆,吉利星愿上市49天交付量突破3万辆。

这两款车是吉利新能源技术的集大成者,其持续走高的销量,正体现了吉利新能源技术已从技术孵化期迈向产出期,成为吉利新能源爆发的坚实技术支撑。

作为传统车企,新能源转型的过程不可谓不艰辛,但吉利已经见到曙光。

技术投入进入产出期,规模效应不断扩大

在新能源赛道站稳脚跟之前,吉利已经在这一领域累计近10年。据统计,近十年来,吉利累计研发投入已超过2000亿元。仅今年前三季度,吉利汽车研发投入就达到103亿元,同比增8.4%。

经过前期大力投入,吉利已在三电系统、自研芯片、智能座舱、卫星互联、智算中心等多个关键技术领域深入布局,构建起了行业最全面、最领先的电动化、智能化体系实力。

尤其是围绕新能源研发出的SEA浩瀚架构、GEA架构等架构,助力吉利在新能源造车上形成了规模化、闭合化、多元化和效率化的能力,为吉利新能源的高速发展打下基础。

银河品牌成立不到两年,月销量能够达到7.5万辆,与GEA架构的造车实力密不可分。其中,银河E5、吉利星愿均出自GEA架构,高度市场认可和一上市就实现单车盈利的成绩,已经验证了这一架构的优越性。

据了解,该架构整合了吉利多年“架构造车”资源和经验,是历时5年、耗资百亿元打造出的全球智能新能源架构,是截止目前覆盖新能源形式最多、最广的架构,可以兼容纯电、插混、增程、醇电等全能源形式。

GEA架构赋予了车型在空间设计、智能能源、全域安全、AI智能、驾控性能五方面不设限的高度可能性。再叠加银河Flyme auto车机系统、11合1电驱动系统、神盾短刀电池等多项吉利先进技术,助力银河E5、吉利星愿等车型实现在空间、安全、性能、智能化等方面全能高价值表现,才能在上市后迅速揽获一众用户的青睐。

近期即将上市的银河星舰7EM-i同样出自GEA架构,已经继承爆款潜质。华泰证券预测,预计25年银河销量90~100万辆。银河市场潜力可期,更重要的是,销量高涨将带来品牌规模效应的持续放大,助力单车盈利边际改善,品牌扭亏为盈指日可待。

不仅如此,极氪领克表现良好,同样迎来收获期,11月销量均突破所谓的新能源2万生死线。

这样一来,随着吉利新产品陆续上市后,规模效应有望加速释放,带动新能源业务加速实现盈利。长江证券指出,极氪、领克、银河全面向好,各品牌新能源转型顺利推进,规模效应逐步凸显将带来盈利向上弹性。

迈向战略整合新阶段,进一步助力降本增效

今年以来,车市新能源竞争越发白热化。车企纷纷告别“大航海”时代,频频宣布“合并”“融合”的战略调整消息,以此来提高市场竞争力,实现可持续发展。

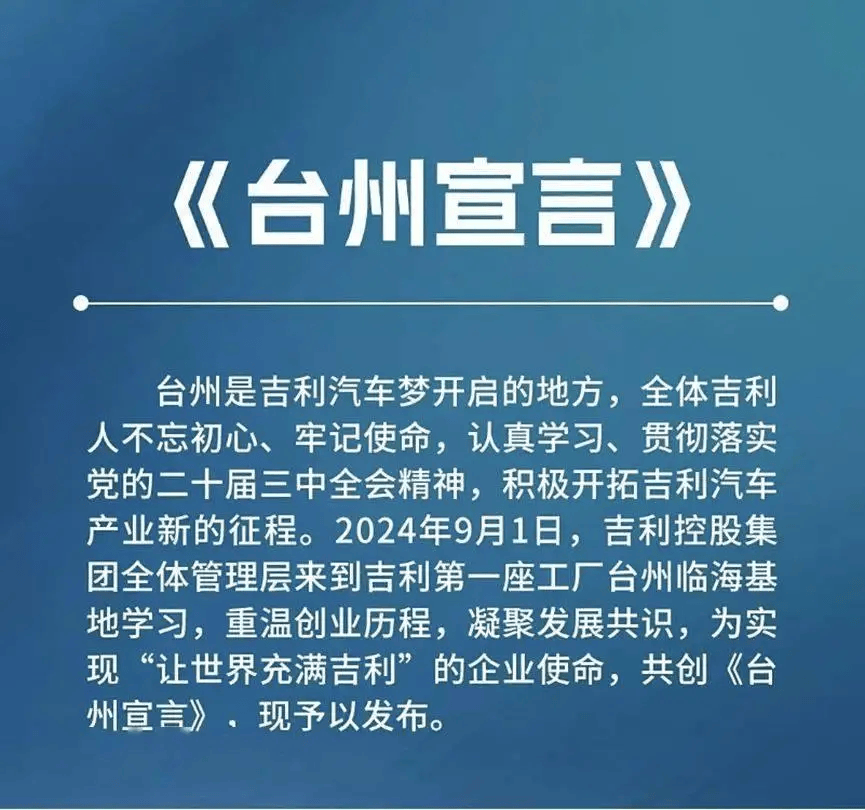

吉利也不例外,9月发布《台州宣言》,通过“战略聚焦、战略整合、战略协同、战略稳健、战略人才”五大举措,聚焦汽车主业,巩固和提高吉利在乘用车市场行业地位。

自宣言发布以来,吉利可谓是大刀阔斧,动作迅速,对旗下各业务板块进行了全面梳理和整合。

几何与银河的合并是吉利迈出战略整合的第一步。合并后,几何成为银河的智能精品小车系列。银河至此能够全面聚焦主流新能源市场,产品矩阵覆盖A0级到C级,涵盖轿车、SUV、MPV等多品类车型,并包含纯电、混动等多种能源形式。同时,银河将分为AB网,合并完成可通过此前几何的销售渠道迅速进入下沉市场,市场竞争力进一步得到提升。

随后吉利又将旗下领克与极氪进行合并。双方业务进行深度重组,避免同业竞争,带来更强的协同效应,助力双方快速拓展产品和市场空间。

两个品牌的合并还能提高资源利用效率,促进内部资源深度整合和高效融合,提升集团整体运营效率,从而在成本端为吉利新能源业务的盈利起到更好的辅助作用。极氪CEO安聪慧曾表示,双方合并后,研发成本和优化支持部门的费用能降低10%—20%。

经过这些大调整之后,吉利新能源旗下各品牌定位更加清晰,银河极氪、领克将在各自领域持续发力推高销量规模。民生证券指出,公司新能源品牌势能向上、效率提升,技术降本、规模化加速新能源业务步入盈利正循环。

在规模效应的强劲推动与战略整合的深度协同下,吉利新能源业务正以前所未有的速度向盈利目标冲刺。中银国际看好吉利未来估值盈利双升,并将吉利今明两年销量预测上调至211万及258万辆,净利润预测上调至86亿及115亿元。

$吉利汽车(HK|00175)$

本文作者可以追加内容哦 !