作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

11月28日,中华全国供销合作总社成立70周年纪念会在京召开。而后,供销社板块集体大涨,中华全国供销合作总社实际控制的企业——$供销大集(SZ000564)$直冲涨停。

来源:新华社

说起来,供销大集也是一家颇有故事的上市公司,从一家颇有知名度的老牌百货公司,到被海航系收入囊中,再到连年亏损濒临破产,最后供销总社入主,迎来新生。

截至撰稿(截至2024年12月2日),供销大集市值660亿。这个规模,大约相当于三四个$王府井(SH600859)$。

不过,同比王府井的业绩来看,如今供销大集虽然成功摘掉了ST的帽子,但经营压力仍不可小觑。

一、昔日百货巨擘,一度沦为壳资源

供销大集前身是西安民生百货股份有限公司,1992年递交招股书,1994年正式登录资本市场。笔者翻看了一下,那个年代的招股书还只有4页。而那个年代的西安民生,就已经上市了。

但昔日的百货巨擘,也没有逃过成为壳资源的命运。

2003年5月27日,西安民生第一大股东西安市财政局,将其持有的西安民生股权转让给了海航集团,而后海航集团成为了第一大股东,持股25.65%。

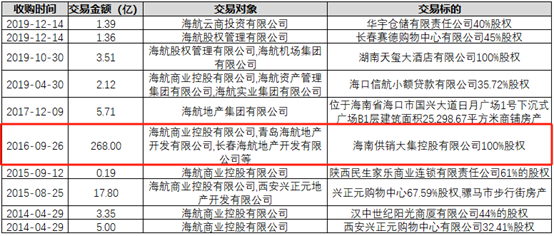

根据公开资料显示,海航入主后,西安民生曾多次收购海航系资产。其中最值一提的是2016年,西安民生通过发行股份购买资产的方式,收购了海南供销大集控股有限公司(为了与上市公司供销大集作区分,以下将收购的标的公司简称为“海南供销大集”)100%股权,交易价格高达268亿。

来源:iFinD-资本运作统计

那么,这个价值200多亿的标的公司到底是什么来路?

事实上,海南供销大集2015年才刚成立,是由海航实业集团与新合作集团共同出资设立的。本质上,这家公司只是个投资控股平台,并无实质性经营活动。

不过,海南供销大集成立后,通过股东增资的方式获得了一些资产和业务(笔者理解应该就是海航等股东将自己的一些资产打包,装进了海南供销大集,而后将海南供销大集整体卖给了上市公司西安民生)。

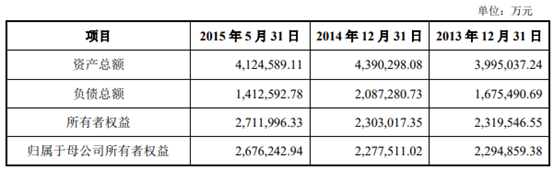

数据显示,截至2015年5月末,海南供销大集总资产412.46亿、净资产271.2亿。这样看起来,这笔交易西安民生貌似还不算亏。

来源:西安民生公告,2015年6月29日

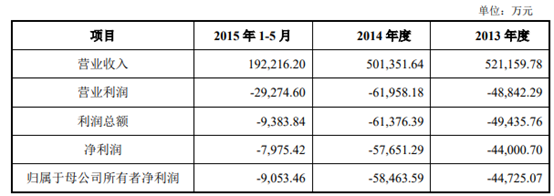

只是,海南供销大集的庞大资产,实在算不上优质。

2013年、2014年、2015年1-5月,海南供销大集分别实现归母净利润-4.47亿、-5.85亿、-0.9亿。

也就是说,西安民生斥巨资收购回来的资产,此前其实一直在亏损。

来源:西安民生公告,2015年6月29日

然而好巧不巧,海南供销大集注入上市公司后,业绩瞬间逆转。

2016年、2017年,海南供销大集分别盈利2.24亿、17.41亿,均完成了此前原股东做出的业绩承诺。

2017年2月,西安民生更名供销大集。当年,供销大集营收、利润,都实现了质的飞跃。

来源:供销大集公告,2019年4月30日

只是,前期业绩涨的有多容易,后期业绩变脸就有多快。

2018年,海南供销大集实现归母净利润12.28亿,距离业绩承诺差了10个亿(这一年,海航系爆出流动性危机)。更夸张的是,从此供销大集就像被打开了一个阀门,业绩开始断崖式下降。

来源:同花顺-供销大集

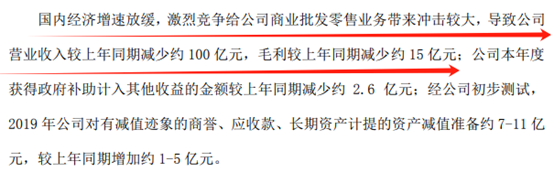

供销大集在2019年业绩预告中,将骤降原因归为“国内经济增速放缓,激烈竞争给公司商业批发零售业务带来冲击较大”。

这样的理由,用来解释业绩下滑或许还说的通。但摆在供销大集面前的,可不仅仅是下滑这么简单。2019年,其营收仅剩58.29亿,同比2018年减少了100多亿,同比2017年已减少200多亿!

来源:供销大集2019年业绩预告

供销大集靠海航系资产吹起的气球,瞬间爆了。

二、供销总社入主,重整后重获新生

比起业绩,彼时的供销大集,还存在更致命的问题。

2021年1月30日,供销大集发布一则自查公告,显示存在严重的股东及关联方(即海航系)非经营性资金占用、未披露担保等情况。比如:公司购买的部分理财产品,最终资金借用方实为控股股东或其关联方;公司的定期存单本金及利息,实则在为关联方做融资担保;另外还有直接的未披露担保、股权投资等。

来源:供销大集公告-2021年1月30日

供销大集一度沦为了海航系的提款机,累计金额之大,触目惊心。

然而海航系2020年已经被债权人申请破产重整。受此影响,供销大集也走到了破产边缘。2021年初,供销大集被债权人申请破产重整,并被实施退市风险警示,一度濒临退市。

幸运的是,重整让供销大集重获新生。

今年初,供销商贸、中合农信、中合联作为产业投资人入场,并牵头组织引进财务投资人。重整后,公司控股股东变更为中合农信,实控人变更为中华全国供销合作总社。

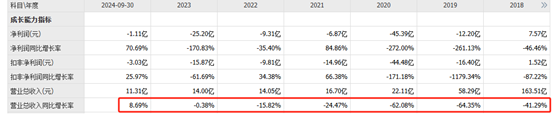

供销总社接手后,供销大集业绩明显改善。今年前三季度,其收入、扣非净利润分别同比增长8.69%、25.97%。

来源:同花顺-供销大集

时隔多年,供销大集业绩终于再次实现了正增长。

三、经营压力不容小觑,前路任重道远

如今,供销大集已重新出发。二级市场上,投资人用一波又一波的拉升,表达了对公司向好的认可和期待。近三个月,供销大集股价已涨超一倍,市值翻了一番。

来源:同花顺-供销大集,截至2024年12月2日

但同时,需要客观承认的是,供销大集的前路,还不是一片坦途。

供销大集主要从事商业运营、商贸物流、商品贸易业务,其中商业运营业务主要包括百货购物中心、商超连锁、持有型物业等。

截至2024年中,供销大集百货门店6家,其中:西北地区4家,华北地区1家、华南地区1家;超市批发门店72家,均分布在华南地区。上半年,商超百货门店营业收入总计4.1亿,占总营收56%。

但从经营情况来看,供销大集的商业运营并不是很乐观。上半年,其商超业务综合毛利率只有24.23%。而同期,王府井百货、购物中心、奥特莱斯的毛利率分别达34.77%、44.41%、60.83%。

来源:同花顺-供销大集,2024年上半年数据

对供销大集而言,商超20%+的毛利率,根本不足以覆盖费用支出。上半年,其销售费用和管理费用两项费用率高达33%。此外,供销大集虽然靠重整没有走向破产,但仍然面临不小的债务负担。上半年,财务费用率仍高达29.6%,期间费用率合计高达60%+。

总体来看,供销大集业绩虽有改善,但还没有爬出亏损泥潭。想要彻底甩开历史包袱,轻装上阵,仍然任重道远。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害

$新华百货(SH600785)$

#供销社“龙头”要熄火?##供销社概念股卷土重来##强势机会#

本文作者可以追加内容哦 !