$南京化纤(SH600889)$ $精工科技(SZ002006)$ $奥飞娱乐(SZ002292)$

近期宁德时代、比亚迪等龙头企业密集上新钠离子电池产品,钠电产业化再被热议。

多家产业链上市公司获得机构密集调研时对此释放积极预期,美联新材高管昨日在接待调研时即表示,预计从明年起钠电池将从示范项目向市场导向转变,实现爆发式增长。该公司看好钠电池作为新能源电池的重要补充,有望替代磷酸铁锂电池50%的市场。

产业化逻辑生变

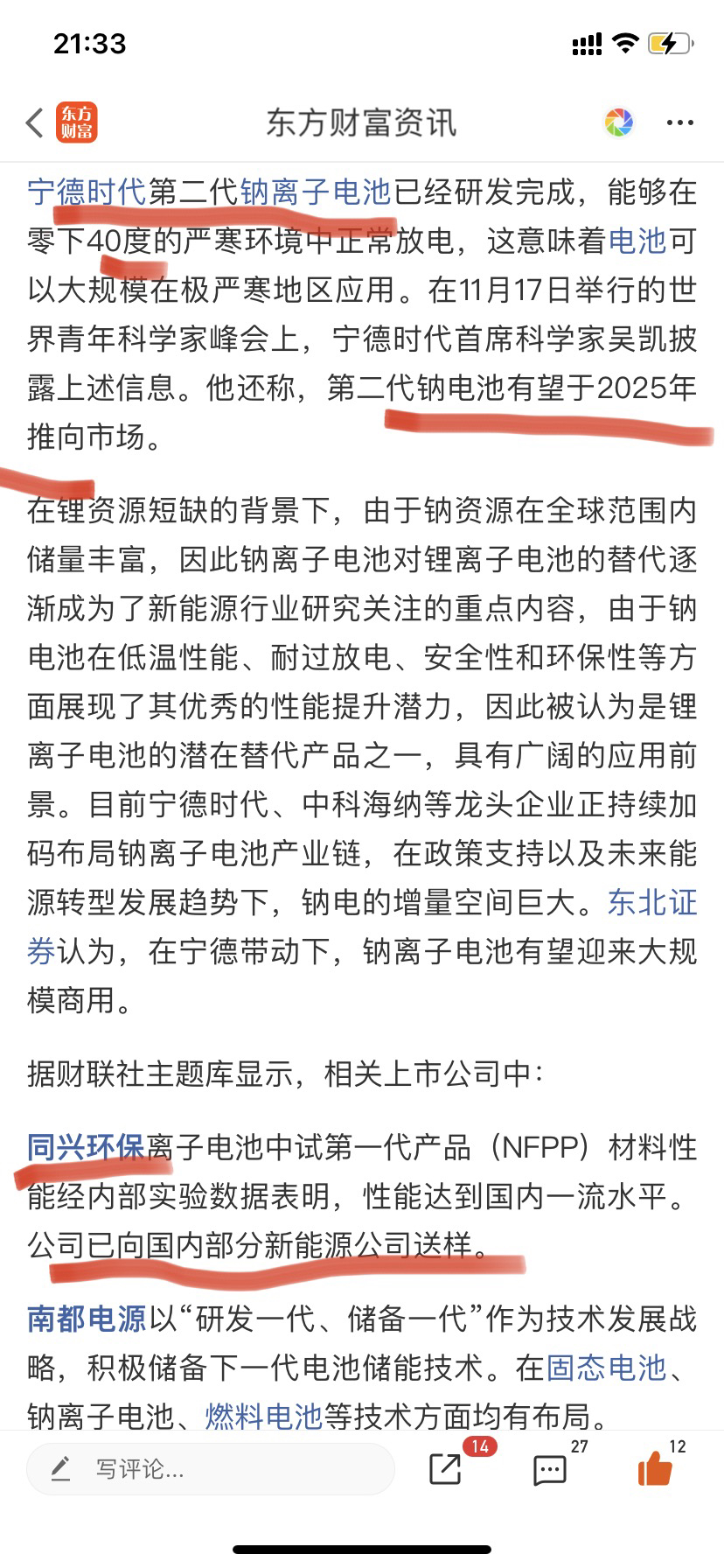

近期,钠离子电池重要产品连续发布。在11月底,比亚迪宣布推出钠离子电池储能系统产品——MC Cube-SIB ESS,公司方面将其定义为全球首个高性能钠离子电池储能系统。同在11月底,另一锂电龙头企业宁德时代宣布,完成研发第二代钠离子电池,能够在零下40度的严寒环境中正常放电,并有望于2025年推向市场。

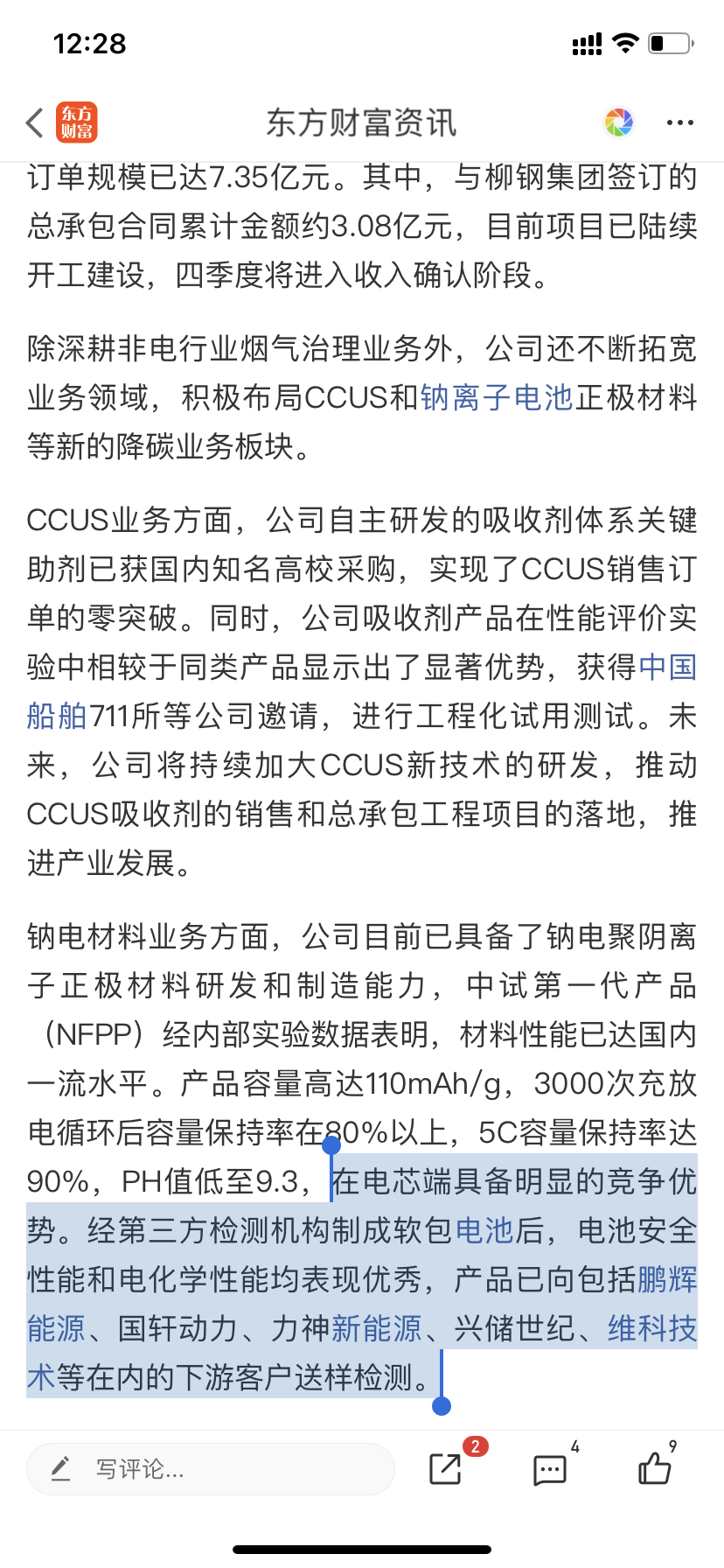

从事钠电池正极材料开发的同兴环保表示,公司年产200吨级的中试装置已建设完毕,现已购买180亩土地用于年产2万吨钠离子电池正极材料项目的建设,目前工厂初步规划已完成,后期建设进度将根据产品成熟度和市场需求状态确定。该公司看好钠电产品在储能、两轮电动车、低速电动车等领域的应用。

事实上,钠离子电池产业化的话题在两年前即已被行业广泛探讨,标志性事件之一是宁德时代在2021年推出了其第一代钠离子电池。彼时碳酸锂价格处于高位,钠离子电池以其成本优势获得推崇,不过随着锂电池成本快速下降,钠离子电池产业化进程随之放缓。

美联新材方面认为,随着时间推移和钠电池的技术升级,钠电池的战略方案已发生根本变化,已成长为新能源电池的重要补充,未来有望替代磷酸铁锂电池50%的市场。

“在市场应用中不单靠成本优势,还有其他市场因素,钠离子电池与锂电池各有各的应用场景。如公司普鲁士蓝钠离子电池具有高低温高倍率性、高安全性、低成本性等优势,拥有北方及远东市场等锂电池不能覆盖的市场优势。”美联新材相关高管在调研中强调。

光大证券基础化工团队发布的研报中,将钠电产品的优势归纳于成本、性能、安全性三大方面。成本方面,钠离子电池的正负极材料以及集流体的降本空间较大,电解液、隔膜则与锂离子电池相似,有一定的成本压降空间。性能方面,钠离子电池展示出比锂离子电池更好的低温充电性能和更高的功率。在安全性测试中,钠离子电池能做到不起火爆炸,安全性能优良。

值得注意的是,宁德时代董事长兼CEO曾毓群接受媒体采访时也曾提及,钠离子电池是一个更好的选择,它有可能取代宁德时代目前主导的磷酸铁锂电池市场多达一半的份额。

上市公司跃跃欲试

随着产能限制的突破以及下游认证的完成,美联新材预计,从明年起钠电池将从示范项目向市场导向转变,短期内将突破1—2GWH,实现爆发式增长,预计五年后即2035年,钠离子电池将达500GWH以上的需求量。

美联新材正在拓展钠电池正极材料市场,正极是钠离子电池较锂离子电池变化最大的环节,公司重点推进的普鲁士蓝钠电池正极材料技术改造项目目前仍在建设中。不过,美联新材曾披露公司已形成年产1000吨电池级普鲁士蓝/白产能规模,并可根据市场需求迅速扩产。

“目前有很多远东市场客户向公司表达了订单需求,但本着对客户负责的态度,公司还是决定等下游电池厂商最终测试完成后再对接签署合同,预计明年一季度将实现批量订单。”美联新材高管表示。

本文作者可以追加内容哦 !