复苏,持续!

进入2024年,受AI浪潮的影响,全球晶圆厂扩产周期再度开启。

预计2025-2027年,全球晶圆厂的设备开支将保持3年连续增长,其中2027年设备支出预计会达到创纪录的1450亿美元。

晶圆厂的扩产计划也为半导体设备行业带来增长空间。

截至2024年三季度,半导体设备行业的合同负债达201.8亿元,同比增长14%,其中中微公司的合同负债同比增速更是达到119%,预计2024年,公司累计新增订单将达到110-130亿元。

为什么中微公司的订单增长如此之快?

第一,高性能刻蚀设备需求增长。

刻蚀设备是中微公司最核心的业务,营收占比达80%。

刻蚀,就是利用化学或物理的方法将晶圆表面附着的不必要的材质进行去除的过程。

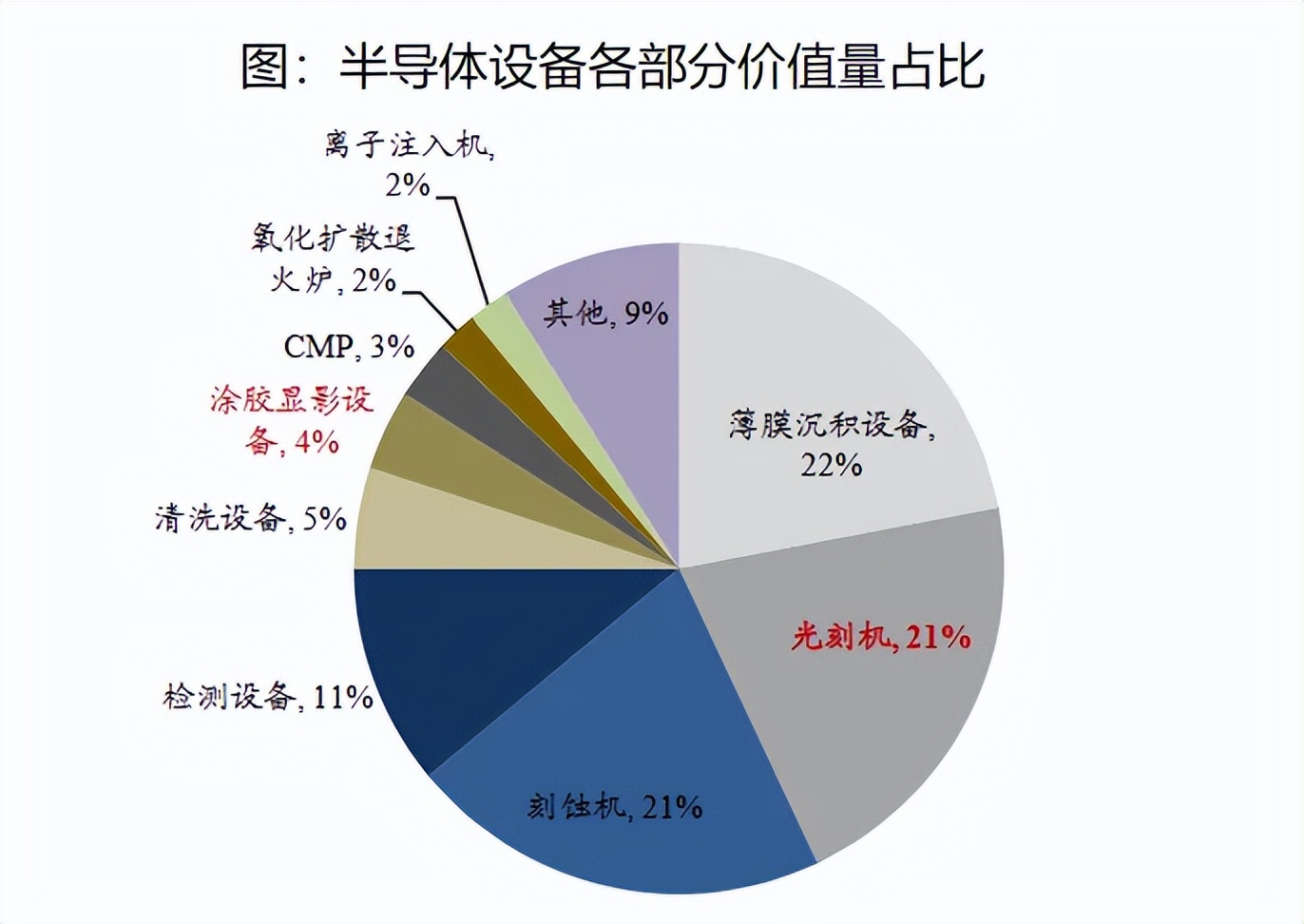

在芯片产线涉及的十大类设备中,光刻、刻蚀、薄膜沉积是三大关键设备,价值量分别占比17%、22%和22%。其中,刻蚀设备是重要性仅次于光刻机的半导体设备。

随着半导体厂商逐渐加入先进制程(栅极宽度28nm以下)的队列中,对高性能刻蚀设备的需求也与日俱增,主要来自以下两个方面:

1、多重曝光增加刻蚀次数

当下,刻蚀设备的需求主要来自于多重曝光。

对于国内半导体厂商而言,受制于部分设备能力,还需依赖多重曝光来实现更小的尺寸,像5nm制程的刻蚀工艺能达到160次,这就增长了刻蚀设备的需求。

2、3D NAND技术提高刻蚀技术要求

目前,存储器件已进入3D NAND闪存时代,而在其制造工艺中,最困难也是最关键的挑战是高深宽比通孔刻蚀。

这要求在刻蚀时,要在氧化硅和氮化硅一对的叠层结构上加工40:1到60:1甚至100:1的极深孔或极深的沟槽,来实现更高的深宽比。

所以,在存储器件的更新迭代下,刻蚀设备的表现有所分化,具备高深宽比的刻蚀设备需求将更高。

第二、国产替代迫在眉睫。

近几年,国内3D NAND厂商进口半导体设备的难度不断加大,继而加大了对国产半导体设备的替代需求。

像NAND厂商长江存储已成功采用中微公司、北方华创等厂商的半导体设备来替代进口设备,并取得了稳健发展。

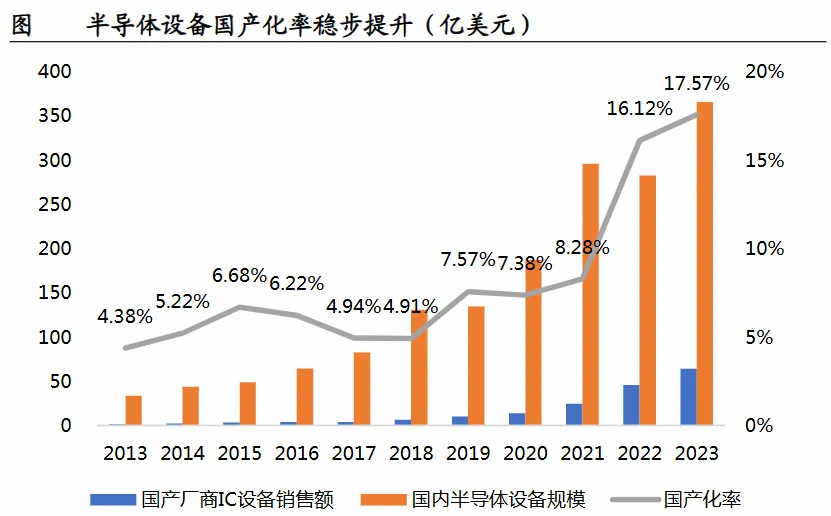

2023年,国内半导体设备国产化率已达17.6%,其中刻蚀设备国产化率已达到20%左右。

可以看出,国内刻蚀设备的国产化率提升速度很快,并且未来仍有很大的发展空间。

在下游设备升级及国产替代的刺激下,刻蚀设备的市场逐渐被打开。

但是,公司想要获得订单也并非易事,需要不断适应行业的需求。这一点,中微公司做得极为出色,主要分为三大方面:

1、技术具有强竞争性

目前,公司的CCP(高能等离子体刻蚀)产品已经对28nm及以下的制程有了较为全面的覆盖,也是国内唯一一个在5nm级别实现批量出货的公司。

针对超高深宽比刻蚀,公司自主开发的PrimoUD-RIE具有刻蚀大于60:1深宽比结构的量产能力,并已在生产线验证。

与此同时,公司在该领域的研发仍在持续,积极布局超低温刻蚀技术,储备大于90:1深宽比刻蚀技术。

2024年前三季度,公司的研发费用已达9.1亿元,同比增长82%,研发费用率达16.6%,涵盖六类设备和20多个新设备。

那么,现阶段公司大规模地搞研发支出是否合理?

受研发支出快速增长的影响,2024年前三季度,公司虽然营收同比增速达到了36%,但归母净利润却同比下降了21%。

当然,对于科技型企业来说,研发投入是必不可少的,关键要看公司资金的承受能力,能否维持持续经营。

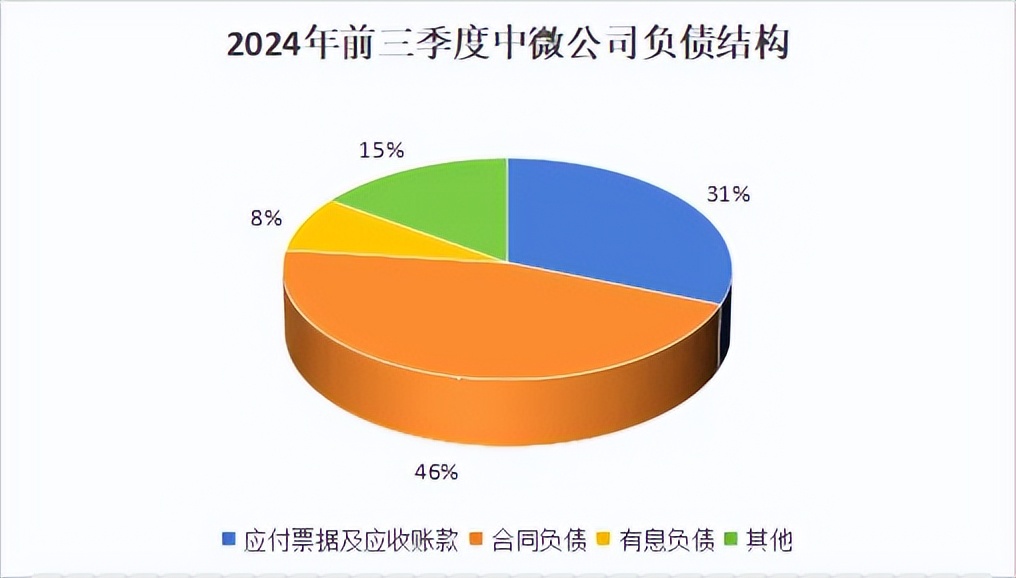

从负债端来看,截至2024年三季度,公司的负债规模达65.3亿元,其中有息负债为5.2亿元,占比仅有8%,有息债务负担并不重。

并且,公司拥有68亿元的货币资金,经营活动现金流也在回暖,安全性进一步提高。

与此同时,公司多项研发成果也即将进入收获阶段。

目前,公司在用于存储器128层及以上的CCP、7nm以下逻辑CCP等项目研发投入已接近尾声,取得了不错的进展,预计2024-2025年有望看到相关设备实现验证导入甚至量产,届时公司的效益将会进一步提高。

2、产能释放满足订单需求

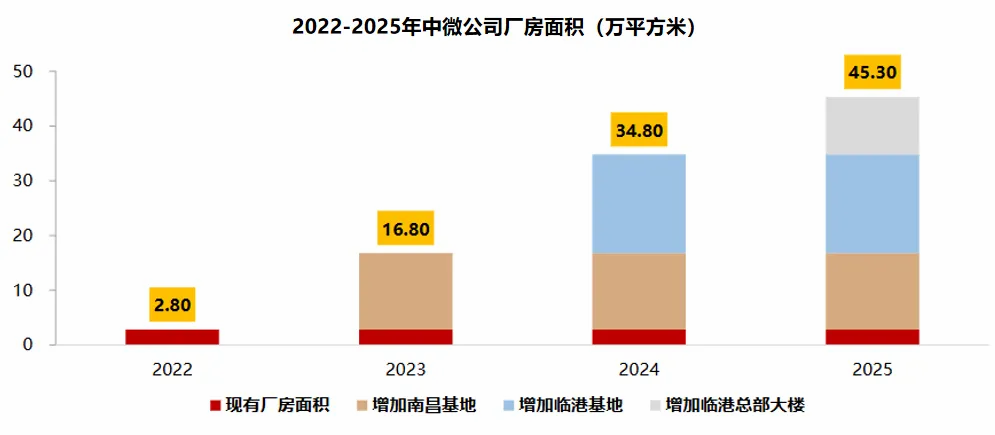

从2023年开始,公司的诸多产业化建设项目陆续投产。相较于2022年,预计2025年公司厂房面积将扩大15倍,从而能更好承接行业周期上行的需求。

2024年前三季度,公司共生产专用设备1160腔,同比增长310%,对应产值94.2亿元,同比增长287%,满足了后续订单的要求。

3、业务外延改善发展路径

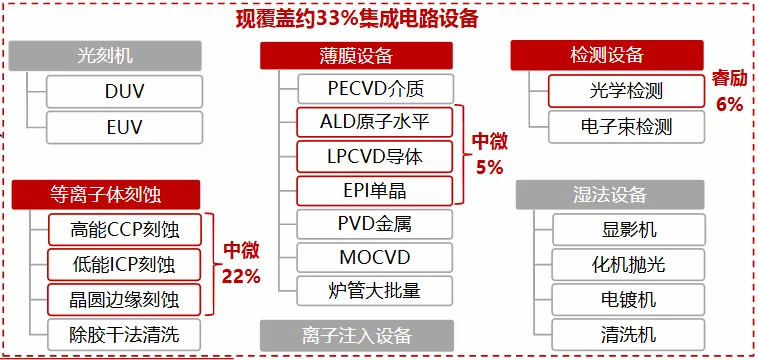

目前,公司构建了“刻蚀+薄膜+量检测”的业务组合,覆盖了约30%的集成电路设备种类。

其中,公司布局薄膜设备是比较关键的。

前面提到的3D NAND,除了需要高深宽比刻蚀技术,还要有薄膜制程的支持,所以公司布局薄膜设备,不仅能提供新的业绩增长点,还能更好配合刻蚀业务的发展。

在薄膜设备上,公司的进展很快。继2023年公司推出4-5款新品后,2024年又陆续推出了10多款产品。

其中,公司钨系列薄膜沉积产品可覆盖存储器件所有钨应用,并已完成多家逻辑和存储客户对CVD/HAR/ALDW钨设备的验证,部分产品已取得了重复性订单。

截至2024年三季度,公司薄膜沉积设备LPCVD新增订单达3亿元。

总结一下,在下游需求和国产替代的刺激下,中微公司凭借着技术实力、产能扩张及业务外延拿到了诸多订单,并且公司资金充裕,属于安全性和成长性均较强的企业。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !