前两篇文章我们聊了仓位控制,并且提到在下一篇会和大家聊“买的太贵”这个问题。

今天,网叔如约而至。

其实,买的太贵背后,本质上对行业周期和估值理解的不够透彻。

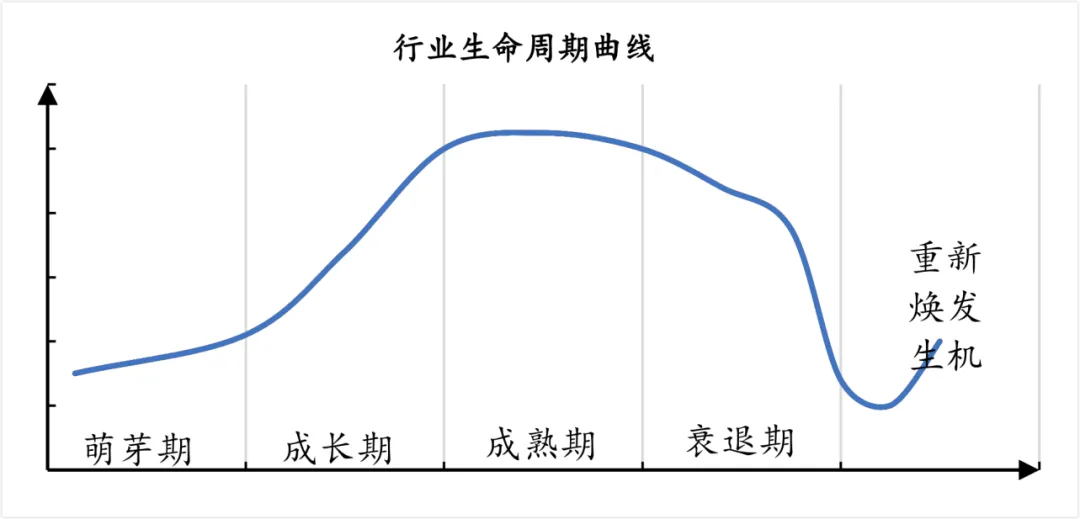

一个行业一般会经历:萌芽期—高速成长期—成熟期—衰退期

不同的行业、不同的周期,市场对其定价标准(估值)也都是不一样的。

就像是在相亲市场,一个20岁出头,学历不错,肤白貌美大长腿的美女,

肯定要比同样条件40岁出头的大龄剩女的更受欢迎。

而大多数散户最大的问题,

就是认为40岁的大妈依然有20年的青春饭可吃,

当一个公司进入成熟阶段后,

依然幻想能够维持原先的高估值。

关于行业周期,我们后面有机会再慢慢聊。

今天先来和大家聊聊估值。

不夸张地讲,普通投资者把估值这个问题想清楚,至少可以少走5-10年弯路。

还是老规矩,聊估值前先和大家唠几句最近一件非常值得关注的标志性事件。

1.0

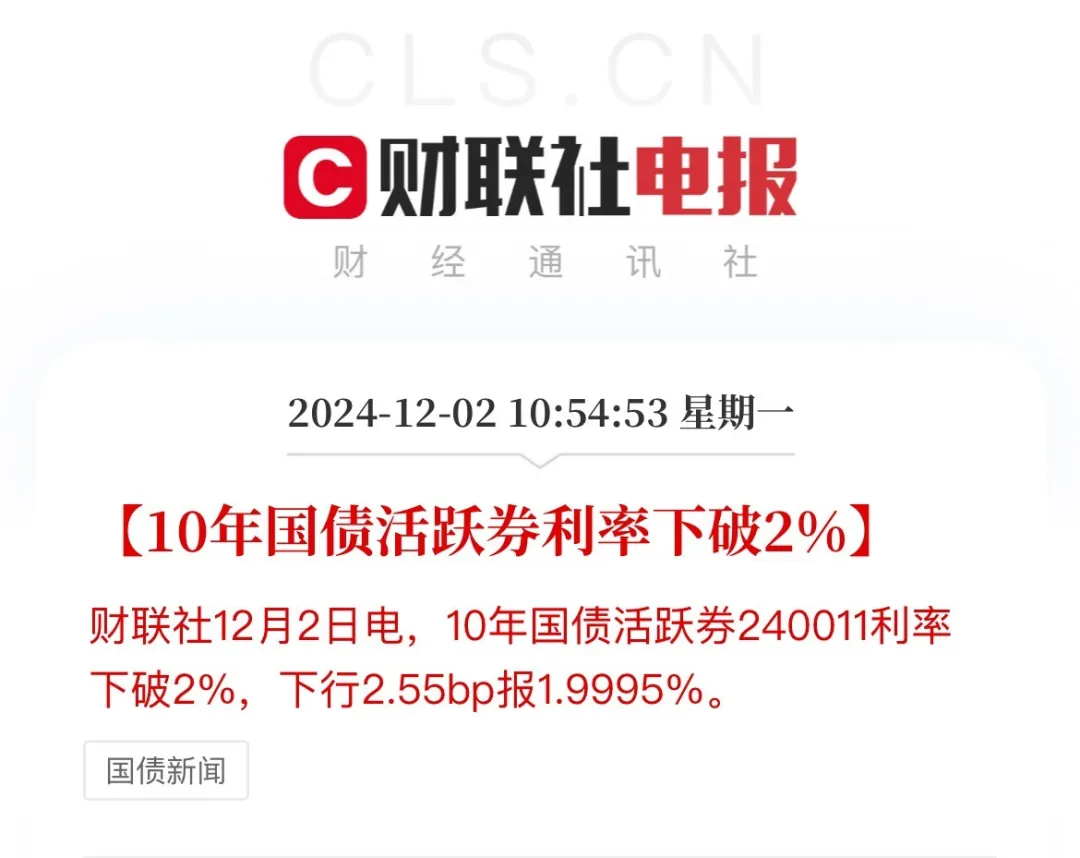

昨天,我们的十年期国债收益率首次跌破2%。

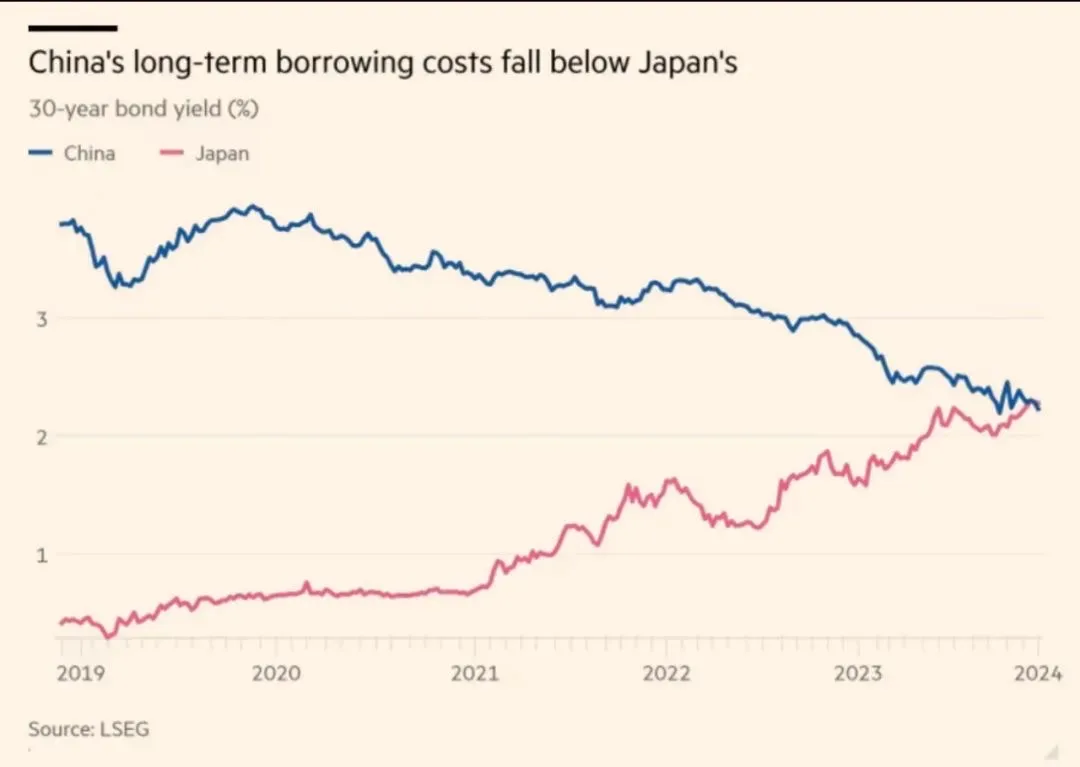

而就在前几天,我们和日本30年期国债收益率首次逆转:

这是一个史诗级的拐点,需要特别重视。

在大多数人的印象里,日本过去的30年是失落的30年,

日本不断降低贷款利率,来刺激经济。

可是最终,大家只是去低利率借了外币,用来投资美国股市。

而过去的中国,则是高速增长带来的资金供不应求,

长期利率在2014年曾达到5.25%的高点。

现在,这一情况可能要逆转了。

国债收益率破2%意味着什么?

就像你去菜市场买菜,蔬菜的价格有浮动一样,

资金也是有价格的,资金的价格就叫利率。

国债收益率跌破2%,

最直观的含义就是,整体市场上的钱供过于求。

供过于求的背后是资金无法找到更优质或者确定性更高的投资品种。

本质上是市场上的资金对于未来中国经济的预期较差。

那么问题就来了,

国债收益率跌破2%对我们投资有什么影响?

核心要注意两点:

(1)对于债市而言,要放低预期

未来国内债券可能无法提供良好的回报。

如果有已经在债券上赚钱的小伙伴,可以多关注关注别的机会,在资产配置上增加一些其他资产的比例。

(2)对于股市而言,短期可能会有波动

债券收益率下行会影响人民币汇率,

最明显的就是离岸人民币的走势,过去一个月快速贬值。

这种贬值可能导致港股上的外资撤离,从而影响A股和港股的表现。

当然,这种影响可能并不是长期的,最终决定股市表现的,是上市公司自身经营情况。

2.0

说完了这个关键宏观数据的变化,我们说回今天的主题——

估值。

估值用大白话说,就是估算资产的价值。

很多人一提估值就只会想到投资,但其实这个活动,发生在我们日常生活中的每一天。

想象一下:你现在去水果店买苹果。

如果一个苹果卖5块钱,你觉得合理,

如果一个苹果卖50块钱,你肯定会说:“老板,你是在抢钱吧?”

如果一个苹果只要5毛钱,你可能会想:“这苹果该不会是坏的吧?”

看,你已经在进行“估值”了!

估值就是判断一样东西值多少钱。

再举个例子:假设你最喜欢的奶茶店要卖股票了。

这家奶茶店每年能赚100万,有20家分店,在年轻人中超级火,老板还打算开更多分店。

如果有人说这家奶茶店值500万,你觉得便宜,因为光一年就能赚100万了。如果有人说值500亿,你肯定觉得太夸张了,毕竟只有20家店。

其实,投资股票或其他资产,和这个道理完全一样。

这就是估值的重要性,它能帮你:

(1)避免买贵了(就像那个50块钱一个的苹果)

(2)发现便宜货(就像5毛钱的新鲜苹果)

如果你不懂估值就去投资,就像闭着眼睛过马路。

就算过去了,也只能说运气好,

只要你一直在马路上走,早晚被车撞。

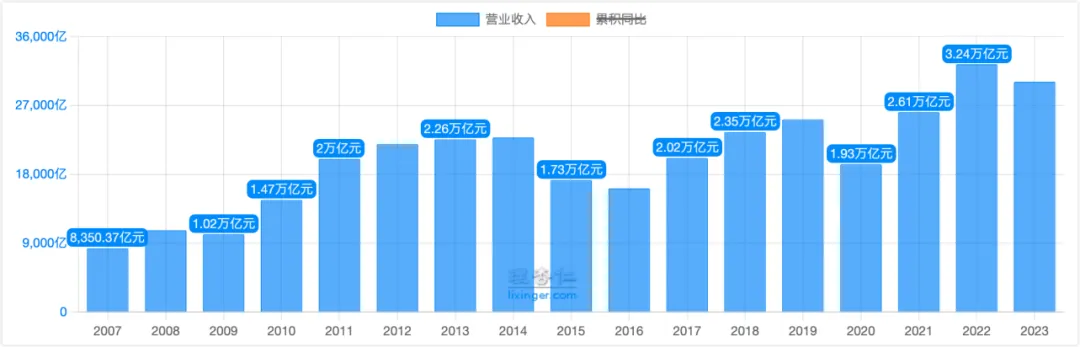

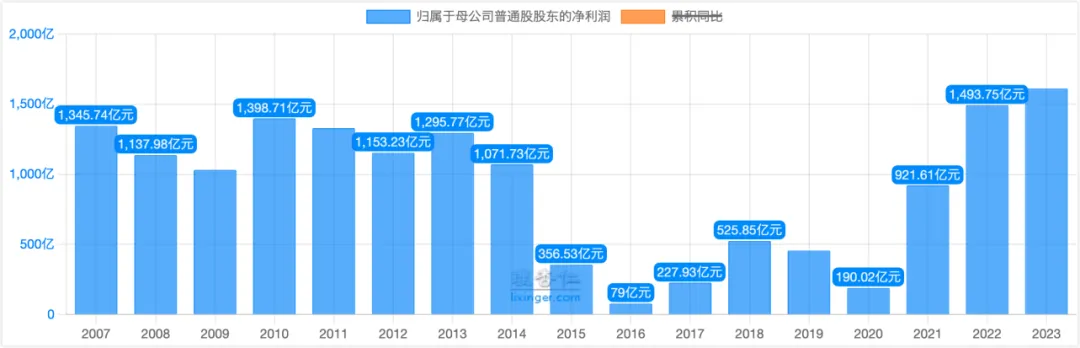

我们举一个真实的案例。

这家公司,在过去的十多年里,公司的营业收入和归母净利润都有较大幅度的增长:

你觉得你在2007年买入这家公司,持有至今,回报如何?

你想,总还是可以的吧,公司业务又没有下滑。

现实是,你会亏损80%左右!而且最多要亏90%以上!

这家真实的公司就是:中国石油。

现实为何如此骨感?

核心在于:上市的时候估值太贵了!

不知道网叔的读者里面有没有买过类似股票的,

或者历过那段疯狂时期的,

可以在评论区留言,

带大家回顾一下那段“光辉岁月”。

3.0

有人私信网叔说,

我也不想“买的太贵”啊,可是很多公司当时明明说的很好,

未来都是星辰大海,

买入以后“小甜甜”就变成“牛夫人”了。

怎么能避免“买的太贵”啊?

这里面就涉及到一个关键问题:

如何判断一家公司是贵还是便宜?

说实话,估值是一个相对复杂的内容,

如果不是专业人士,可能很难非常准确地评估一家公司的价值。

作为普通个人投资者,我们不需要非常精确地去计算,

一家公司的价值究竟是10.35还是11.49,

真要花心思计算,反而可能是“精确的错误”。

巴菲特说,宁要模糊的正确,不要精确的错误,

我们大多数人只要知道一个大概情况就可以了。

就好像一群人在屋里,你可能没办法判断每个人的精确身高,

但你能够马上发现,姚明或潘长江走走进来了,就够了。

我们常见的估值方法,主要是市盈率(PE)估值法。

市盈率(PE)= 公司的市值(P)÷ 公司的利润(E)

市盈率,说人话,就是投资回收期。

如果一家公司的市盈率是10倍,那意味着,

按照当下利润经营10年,你就回本了。

如果公司未来利润还有增长,那么你不用10年就能回本;

如果公司未来利润下降了,那么你回本的年限要拉长。

市盈率的倒数,被称为盈利收益率,

比如10倍市盈率,对应的盈利收益率就是10%。

这个盈利收益率,是一个可以横向比较的指标。

比如说,一家公司的市盈率如果是30倍,

那么它的盈利收益率就是1/30=3.3%,

这个收益率和谁比呢?

和无风险收益比,更具体一点,就是和存款和债券比。

我们还是拿沪深300指数举个例子,

当前沪深300指数的市盈率是12.64倍,

那么它对应的盈利收益率就是1/12.64=7.9%

在第一部分我们提到,国债收益率已经跌破2%了,

这意味着,我们当前投资沪深300指数,隐含的回报大概在7.9%左右,

可是如果我们把钱全部买国债,收益率只有不到2%。

可以看到,股票市场的内在收益率显著高于债券,

股市的吸引力在不断上升。

从资产配置的角度来说,

当前应该将更多的资金配置在股票资产上,而将更少的资产配置在国债等债券资产上。

我们再用2015年的大牛市举个例子,大家就更能了解,

为什么这种估值虽然简单,但却非常有效了。

在2015年牛市末期的时候,市盈率整体达到了18.5倍以上,对应的盈利收益率就是1/18.5=5.4%,

而同期,十年期国债收益率有多少呢?3.6%。

这意味着,我去买国债,可以无风险的获得3.6%的收益,

但是买股票,冒了很大的风险,只能多赚1.8%,

这种时候,就要非常小心了。

明白了这种“一眼看胖瘦”的方式,可以很粗略地帮助你躲过很多不必要的风险。

随便举一个最近市场的“网红股”——赢时胜,

目前是620倍的市盈率。

虽然走势凌厉,但是我们简单来算算它的盈利收益率:

1/620=0.01%

基本上和持有现金没什么区别。

当然,我们不能排除未来赢时胜可能盈利大爆发,估值迅速下降。

但除非你有足够的信心,确信这一点,

否则,现在买入这样的公司,承担的风险是巨大的。

4.0

网叔在这篇文章里,主要介绍了一种非常简单易懂的估值方式,

帮助大家“一眼看胖瘦”。

不过,想要真正准确地评估一家公司的价值,

仅仅这样简单的估算还是很不严谨的,

需要大家对公司的业务、发展前景做全方位地考察和了解,才能进一步判断。

但是网叔认为,

无论是市场整体还是个股,

这样“毛估估”最大的好处在于,

能够快速回避掉大部分“买的太贵”的情况。

其实,关于“估值”这个问题,

真的是每一轮牛熊复盘下来真的都会有更深的理解。

而且是肉眼可见的更深一步,向一个坚定的方向更进一步。

一个最典型的表现,每轮牛熊周期反思复盘过后,在看老巴的投资理念著作,都会和之前的感受有所不同。

网叔相信,这种深入,能够帮我们逐步完成投资上的认知蜕变,最终反应到长期收益上。

细心的朋友应该发现了,网叔最近的文章推近是从理念到实操,逐步深入的,

网叔希望能把自己这一轮周期重新复盘、重新思考优化后的投资体系,

从核心理念到具体操作,系统性地掰开揉碎,毫无保留地分享给大家。

网叔希望自己的内容能够带给大家的,不仅仅是短期刺激性的快感,

更多的是长期理念和认知上的进步,是从认知提升到实操进阶的真正蜕变。

投资这件事,极其残酷现实,容不得半点思想上的冲动和懈怠,

当大多数人都在输出“标准答案”、刺激性观点、语不惊人死不休的言论,

试图挑拨市场阈值越来越高的情绪时,

网叔希望大家能够真正静下心来,理性思考一件事情背后最本质的逻辑和规律,

然后做出稳妥理性的应对方案。

这也是网叔坚持更新这个系列文章最核心的意义所在。

投资和学习一样,是一辈子的事。

如果网叔的文章能够帮你们少走一些弯路,少经历一些挫折,

我就心满意足了。

最后,最近有朋友问网叔:

感觉中证A500编制规则更好一些,未来潜力更大,有没有合适的ETF?

相比沪深300、中证500等一众大盘宽指,中证A500在编制上最大的不同在于。

不仅仅是纯粹按照市值来选股,

中证A500指数是中证A500在市值选股的基础上,主要增加了两种策略:

(1)增加了ESG评分的要求

ESG代表了可持续发展的理念。

筛选出来的是对于环境、对于整个社会都比较利好的一些公司。

比如说,有一些公司,虽然赚钱能力很强,但是对环境、对整个社会有一些负面的影响,就不符合ESG的理念。

(2)增加了细分行业龙头策略

中证A500指数会纳入每个三级细分行业中的龙头公司。

有的行业,尤其是一些发展成熟的垄断性行业,可能每家公司规模都很大。

而有的行业,尤其是很多二三线行业,龙头股可能市值都不到百亿,但成长性足够高。

如果纯粹按照市值选股,一方面行业配比可能会失衡。另一方面就限制了指数成长性。

所以相比沪深300,中证A500行业配置要更加均衡,潜力也相对更大一些。

从某种程度上讲,中证A500可以看做加强版或进阶版沪深300。

具体到投资标的上,大家可以考虑华泰柏瑞中证A500ETF(563360)

在费率这一块,这只ETF管理费率0.15%/年,托管费率0.05%/年,所有费率都是全场最低。

尤其是C类的销售服务费,费率吊打同类基金,是场外账户做网格策略的神器。

在规模这一块,前不久规模刚刚突破百亿,流动性有保障。

论指数基金管理经验和实力,华柏也是行业顶尖。

华泰柏瑞打造了全市场规模最大的一只非货币基金ETF,沪深300ETF。

是全市场首只规模突破4000亿元的非货基金,

足以说明华泰柏瑞的市场运作能力强劲。

综上,对中证A500感兴趣的朋友,可以优先考虑华泰柏瑞。

没有股票账户的朋友,可以考虑场外联接基金,A类密码:022438 C类密码:022439

$沪深300(SH000300)$

本文作者可以追加内容哦 !