【东方柒龙谈股论金研究汇·纪要】

上期中际旭创意外的被铂科新材取代了,因为它前一段时间大幅下跌的因素尚未完全消除。可是幸存的金山办公不是也在之前发生过巨震大幅下坠吗?难道它就能够幸免于难、遇难呈祥吗?这期就来探究一下这个问题。

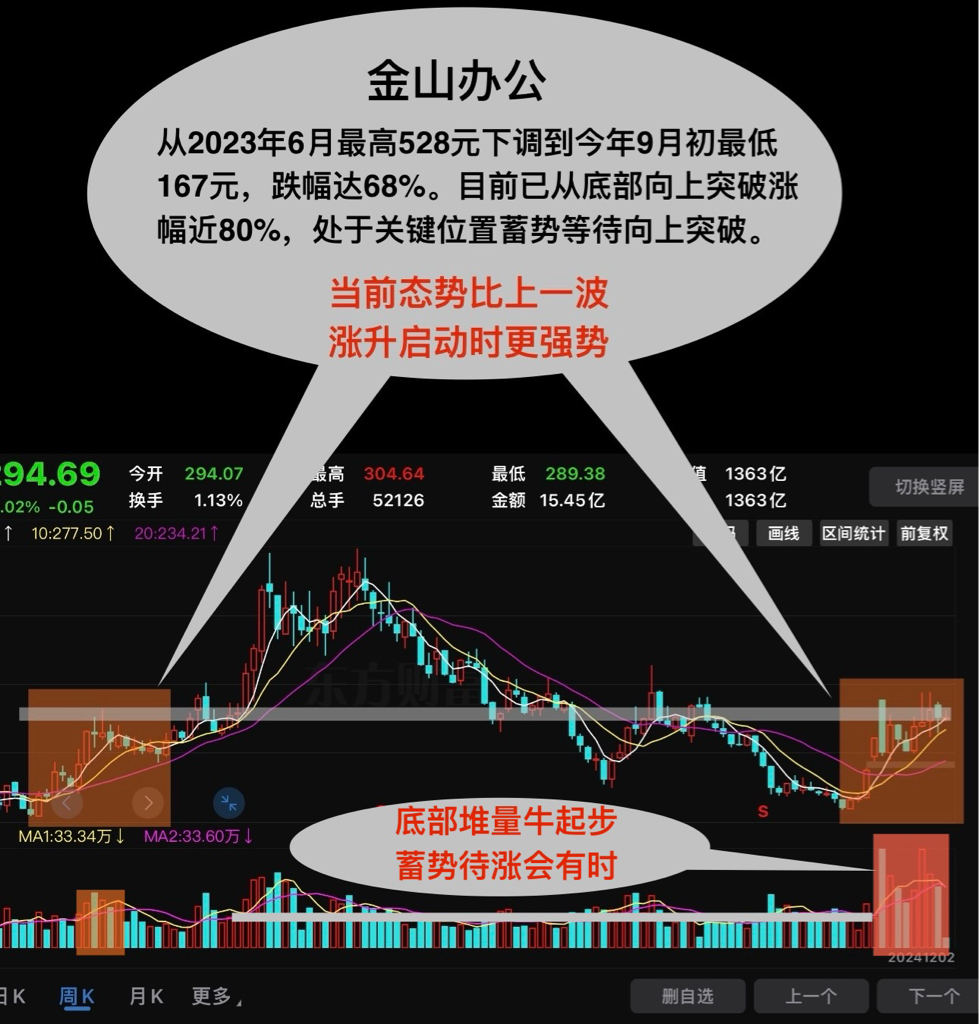

问:上一次讨论中际旭创因为之前各种原因股价大幅下跌,被铂科新材取代与金山办公组合。反观金山办公,也从2023年6月最高528元跌到今年9月最低167元,跌幅达68%,9月行情以来反弹接近80%了(最高点翻倍)。在这种情况下,选择金山办公的合理性是什么?

答:这样的疑虑可以理解。以下是对选择金山办公合理性的一些看法:

业务基本面

• 办公软件龙头地位稳固:金山办公是国内办公软件的领军者,早在20世纪80年代末就推出了WPS,且在移动互联网时代,其凭借手机端产品进一步扩大了品牌影响力。其主要产品月度活跃设备数超6亿,在国产办公软件领域市占率仅次于微软,位居第二.

• 业务增长态势良好:2024年前三季度,金山办公累计实现营业收入36.27亿元,同比增长10.9%,归属于上市公司股东的净利润达到了10.40亿元,同比增长16.41%。其国内个人办公服务订阅业务是业绩增长主要驱动力,第三季度相关营收为7.62亿元,同比增长17.24%.

• AI技术融合带来新机遇:金山办公积极布局AI,如WPS AI 2.0新增了多种功能,为用户提供更便捷高效的创作体验,有力促进了用户粘性和付费转化提升。此外,其与亚马逊云科技等合作,在海外进行云上部署,拓展海外业务.

市场前景

• 民企市场空间广阔:公司正快速打开民企市场空间,预计民企潜在的收入空间为149.9-449.7亿元/年。随着产品力提高以及深化布局,机构业务在民企有较大渗透空间.

• 信创助力国产办公软件发展:信创政策推动下,国产办公软件迎来发展机遇。金山办公将面向政府、国央企的单独产品的端授权业务逐步扩展为金山数字办公平台的订阅业务,有望提高客户付费额,党政+行业信创市场预期远期付费用户数可观,带来较大收入空间.

• C端用户付费率提升:截至2024年上半年,公司个人用户付费渗透率达14%,累计年度付费用户数达3815万人。随着产品功能不断优化和用户习惯的培养,C端用户付费率有望持续提升,为公司带来更多收入.

风险与估值

• 风险: 包括下游需求风险,如个人订阅用户数量增长瓶颈、企业客户经营受环境影响致数字化建设预算下滑;政策风险,如信创政策推进不及预期、党.政机关和国央企信息化预算不足影响订单;以及业务空间测算假设条件不成立、市场发展不及预期等导致测算结果偏差等.

• 估值:目前其市盈率较高,但考虑到其未来的增长潜力和市场空间,部分投资者认为在业绩持续增长的预期下,当前估值仍具有一定合理性.

问:似乎没有考虑9月之前巨震下跌的可能因素余波呀?

答:考虑到9月之前金山办公的大幅下跌,选择金山办公仍有其合理性,具体如下:

下跌原因分析

• 市场整体环境影响:2023年至2024年期间,全球股市波动较大,宏观经济形势的不确定性、利率上升等因素,导致市场整体风险偏好下降,资金从科技等高估值板块流出,金山办公作为科技股也受到冲击。

• 业绩预期与传言扰动:2024年初,市场有传言金山办公的业绩可能下修,引发投资者恐慌性抛售,股价大幅下跌.

• 行业竞争压力:微软等竞争对手在办公软件领域不断创新和拓展,金山办公面临着较大的竞争压力,这也在一定程度上影响了投资者对其未来发展的信心,进而反映在股价上。

选择合理性分析

• 业务韧性与恢复能力:尽管股价出现大幅下跌,但金山办公的业务基本面依然较为稳固。从其2023年及2024年前三季度的财务数据来看,公司的营业收入和净利润仍保持增长态势,显示出较强的业务韧性和恢复能力.

• 长期增长潜力:随着数字化转型的加速和国产软件替代的推进,办公软件市场的需求有望持续增长。金山办公作为国内办公软件的龙头企业,有望充分受益于这一趋势,其长期增长潜力依然较大.

• AI技术带来的新机遇:公司积极布局AI技术,如WPS AI的不断升级和应用,为用户提供更高效便捷的办公体验,有望进一步提升用户粘性和付费意愿,为未来的业绩增长提供新的动力.

• 估值吸引力提升:经过前期的大幅下跌,金山办公的估值水平得到了一定程度的消化,市盈率等指标相对更为合理,从长期投资的角度来看,其估值吸引力有所提升 。从技术走势来看,也能够清晰直观感受到其盘面势能的强劲(如图一)。从估值分位值来看也处于相对低位(图二)。

如果关心金山办公/铂科新材组合,欢迎下期继续关注,“东方柒龙谈股论金研究汇”将专注于析牛问股的深耕细作与分享。

本文作者可以追加内容哦 !