低利率时代来临,根据Wind数据显示,截至12月3日,中国10年期国债收益率降至1.98%,创下近10年来的新低。

看到很多小伙伴在感慨:现在想要达到比货基、债基高一些、但又符合自己较低波动的风险收益目标的投资,能有哪些?

图1:混合债券型一级基金指数近2年中领涨

这里敲个黑板:混合债券型一级基金指的是以债券打底获得稳定的票息收益,然后利用可转债及可转债转股增强组合的收益,可以说是进可攻、退可守。

纵观可转债市场,未来的市场机会值得期待。

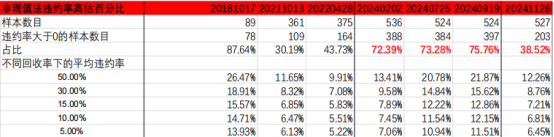

2024年可转债市场集中定价了信用风险,其中9月中旬左右,近75%的转债被定价了信用风险,且其违约概率在10%以上,从不同评级来看,9月份不管任何评级,都有较大的比率跌破债底、跌破面值的转债,在价格底部转债资产波动大幅抬升甚至超过了股票资产。

但截止到11月26日,市场定价的违约率大于0的转债个数占比下降到了40%以下,平均违约率也大幅下降,各类评级的转债的跌破面值的比率也出现了修复。

图2:市场定价违约率下降显著

回顾历史上的每次大面积的跌破债底期间,事后来看,基本上都是很好的买点,我认为转债的信用风险定价,特别是普遍的信用债定价是市场错杀的信号之一。展望2025年,上半年将有100~200亿左右的可转债到期,到期前后市场或许依旧会定价信用风险,但是我们认为对剩余期限超过2年以上的转债,如果被波及进而定价违约概率,往往是买点。

尽管一级债基可投资可转债,但大部分仓位还是纯债品种,对于基金经理和背后管理人在债券上的投研实力有着较高的要求。

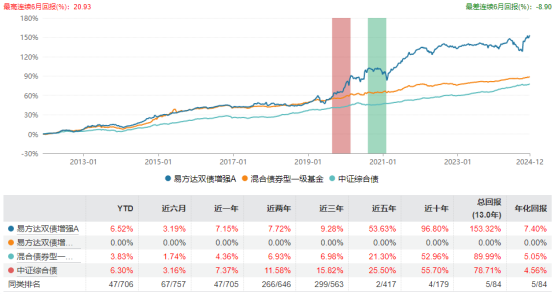

根据Wind数据,截至12月3日,由市场老将王晓晨管理的易方达双债增强债券A(110035)成立以来已有13年,年化收益率超过7%,近5年收益率达到53.63%,同类排名2/417。从历史表现来看,转债牛市收益超10%,转债熊市也能基本保持正收益。

图3:易方达双债增强A自成立以来业绩表现

展望可转债四季度投资机会,转债资产赔率依然较高,胜率边际提升。道德经有言“反者道之动,弱者道之用”,正如王晓晨在8月份逆势加仓可转债到历史高点一样,经过仔细研究和定量分析转债历史的几次大熊市,她认为可转债的期权价值最终会主导资产价格的均值回归。

伴随政府提振经济信心的措施政策出台,股市推动转债反弹,当前低价平衡型可转债处于历史最便宜水平,从历史经验看随着股市收益率和波动率企稳,转债估值大概率会逐步扩张。随着无风险利率下行、风险偏好提升,主投可转债的易方达双债增强债券(A:110035 C:110036)还是比较适合希望能够“攻守兼备”的投资者朋友。$易方达双债增强债券A(OTCFUND|110035)$ $易方达双债增强债券C(OTCFUND|110036)$ $沪深300(SH000300)$

#10年期国债收益率跌破2%意味着什么?# #人形机器人赛道火热,泡沫还是风口?# #高位股人气依旧,谁能成为跨年妖股?# #A股12月怎么走?投资主线有哪些?# #社区牛人计划#

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !