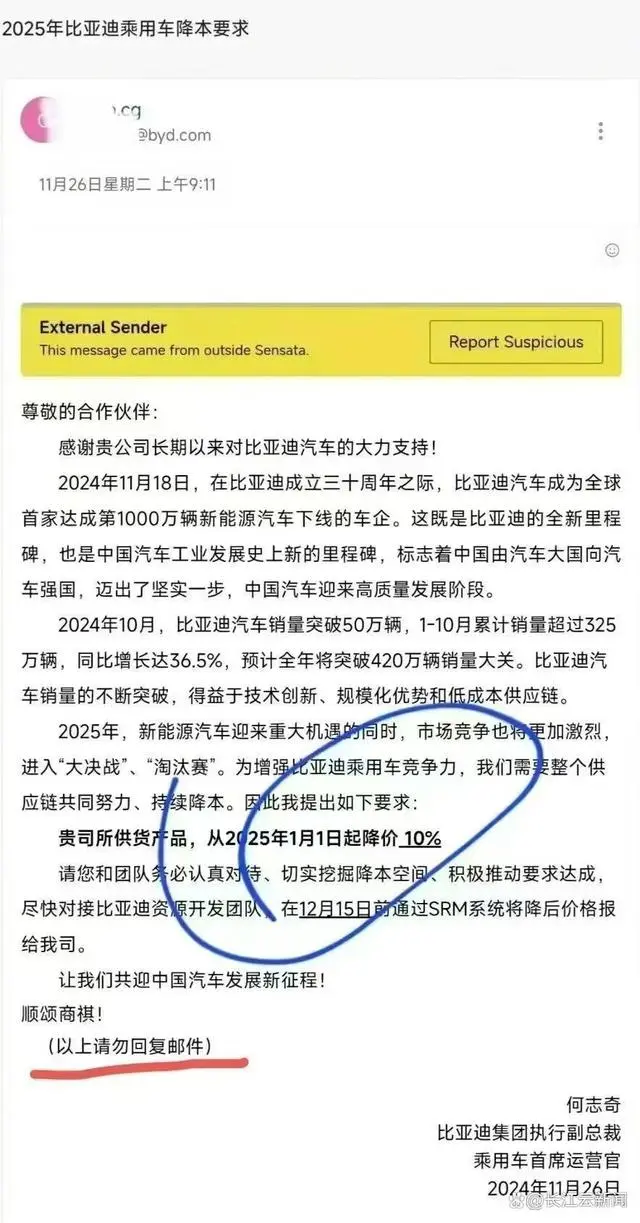

据《第一财经》11月29日报道,近日,比亚迪对供应商的一则降本要求邮件流传于网络。该邮件称,比亚迪向该供应商所供货产品提出降价需求,即从2025年1月1日起降价10%。

针对此事,比亚迪集团品牌及公关部总经理李云飞回应称:“与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”比亚迪内部人士称,比亚迪共有8000多家供应商,收到降本通知邮件的供应商不到1%。另一位比亚迪内部人士透露,降本方案是按领域有节奏推进的,此次降本要求邮件主要发给了电控和传感器供应商,数量为几十家;未来不排除会扩展到其他领域的供应商。

多家比亚迪供应商向记者表示,迪链是比亚迪向供应商推广的金融信息平台,以迪链凭证向供应商进行结算,通常兑付周期为6个月。由于迪链凭证不能直接在二级供应商之间流通,只能等到到期拿款,相当于延长了回款周期。

近年来,国内汽车市场中,“车企卷产品售价、供应商卷成本”的现象越发明显。汽车行业价格战的影响贯穿汽车供应商、主机厂、经销商全产业链。汽车供应商与主机厂之间的议价博弈已是常态。有国内车灯供应商负责人向记者表示,主机厂每年都会和供应商协调降本,以前年降1~2个百分点,但是现在车厂经常要求供应商年降5%、10%甚至更多。

正念君注意到:

1、行业集中度低。

国内和新兴市场成为全球新能源汽车增长最快的区域,尤其是在国内,新能源汽车的渗透率已超过50%。汽车销量排名前十的企业(集团)共销售2086万辆,集中度为84.7%。这个比例在2014年到2020年传统车时代,一直维持在89%到90%左右,2021年和2023年分别降到86%和85%左右,2024年又有所下降,哪咤,高合等前期有一定影响的品牌,都面临经营困难。激烈的市场竞争和淘汰赛还会继续,产业集中度重回上升通道还需时日。

2、外部环境复杂。

随着国内新能源汽车的产品竞争力提升,也在国际贸易上产生了更多的问题。欧盟四季度以来一直在通过相关法律提高进口新能源汽车的关税,限制中国新能源汽车在欧洲销售。而美国方面,中国新能源本来在拜登政府时期,在美国就基本没有销售。在特朗普当选下届美国总统后,基于与“马斯克”的特殊关系,预计中国新能源车很难在北美市场出现突破。

3、国内竞争激烈。

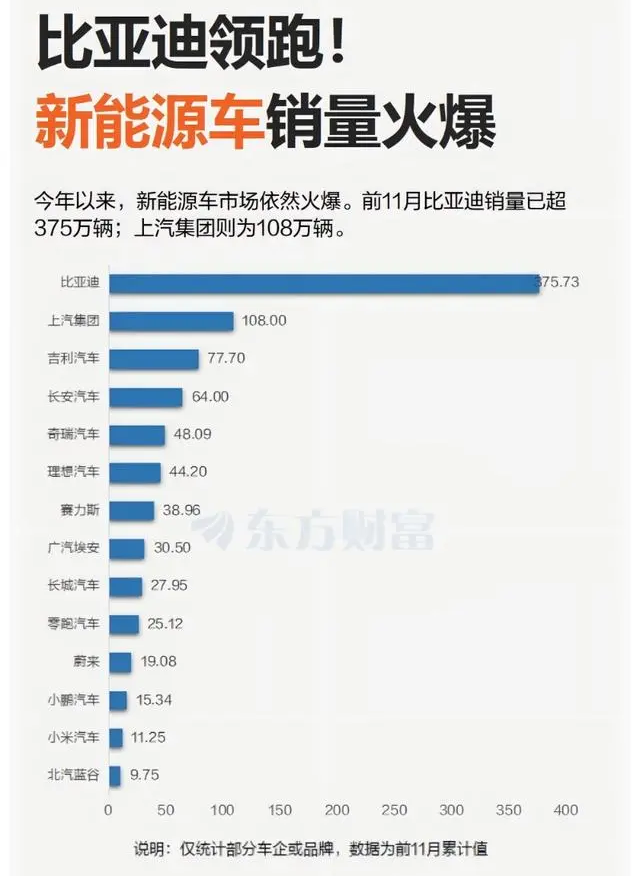

当前在国内新能源领域,比亚迪,特斯拉、“蔚小理”、华为,小米系,形成了七大势力。其中比亚迪横跨传统汽车和新能源汽车,2024年截止第三季度比亚迪全球产销超过362.4万,其中新能源车231.76万辆,特斯拉截止三季度全球产销131.3万,比亚迪一方面必须和特斯拉在全球新能源市场激励竞争,另一方面在国内必须和新造车势力竞争。

4、整车厂利润修复不确定。

由于整车的利润空间降低,直接导致产业链利润收窄。东方证券分析报告指出,三季度整车公司盈利能力下行,零部件公司毛利率同比表现较弱。A股整车行业归母净利润同比下降21.5%,环比下降21.1%;零部件行业归母净利润同比增长0.2%,环比下降6.5%。本轮供应商降价后,而整车制造商利润在全球和国内双重竞争下是否可以修复还不确定。

5、扩军备战。

本轮比亚迪对供应商“降本增效”,是在内外部双重竞争压力下,提前布局,一方面对于比亚迪来说必须通过“降低成本”,为一轮新能源汽车大战提前“扩军备战”。与有海外优势的“特斯拉”全球竞争,并在国内保持对“六大造车势力”领先。另一方面对于配套商来说,全球排名第一的客户的要求,只能尽量接受。否则有可能被踢出“供应链”风险。只有比亚迪最终打赢这场新能源车的大战后,供应商才能有更好的利润前景。

本文作者可以追加内容哦 !