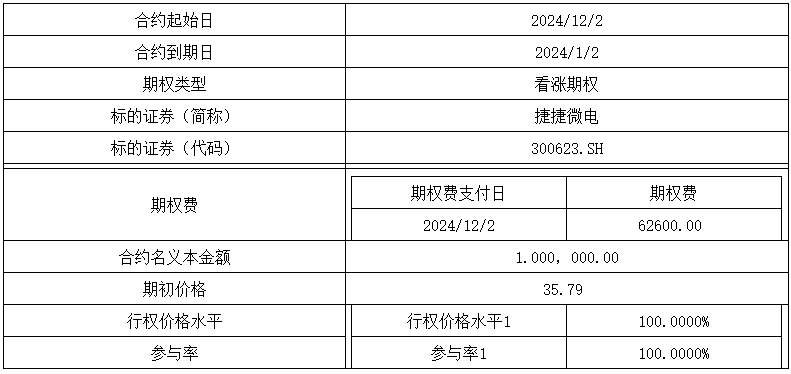

$捷捷微电(SZ300623)$ 大盘又有下跌可能,不进手痒痒,6w进去后悔了,!反正已经锁定了最大损失6w

捷捷微电的看涨逻辑主要基于以下几点:

1.业绩增长:2024年一季度业绩超预期,营业收入和归母净利润同比显著增长。

2.产品结构优化与市场拓展:拓宽产品结构、应用领域和客户结构,布局新型电力半导体器件领域。

3.产业链布局:收购捷捷南通科技少数股权,增强高端功率半导体芯片的设计和晶圆制造领域的协同。

4.行业需求回暖:消费电子市场逐步回暖,全球半导体市场在2023年下半年逐渐复苏。

5.产能扩张与技术进步:进行三大扩产项目,缓解产能紧张情况,满足下游市场需求。

6.政策支持与市场前景:功率半导体作为国家战略新兴产业,在多个领域具有广阔应用前景。

7.近期催化剂:Trench MOS产品价格自2024年1月起上调5-10%,显示出市场对公司产品的需求强劲。

8.预计2024年上半年净利润同比增长105%-135%,受益于半导体行业温和复苏以及公司抓住进口替代契机。

9.中邮证券给予买入评级:下游应用广泛,重点布局汽车电子方向;产品料号持续研发更新,覆盖国内主流tier-1厂商;收购捷捷南通科技少数股权,产品爬坡带来规模效应。

10.并购重组获批:并购重组注册获得证监会批准,有助于公司整合资源、扩大规模、提升竞争力。

11.功率半导体市场复苏:半导体行业复苏,功率半导体市场需求回暖,捷捷微电作为行业佼佼者受益。

12.中芯国际概念:与中芯国际签订战略合作协议,有助于在技术研发、市场拓展等方面取得进展。

13.第三代半导体材料研发:与科研机构合作研发第三代半导体材料的半导体器件,保持技术领先地位。

追加内容

本文作者可以追加内容哦 !