这两天,10年国债利率向下突破2%创下历史新低,市场对此反应很大。具体品种上看,越短期的品种走势越强,目前2年国债、5年国债期货早已创新高,10年国债期货刚创新高,30年国债则即将逼近前期高点。

之前有很多客户问我,利率已经那么低了,还有可能再低吗?我都统一回复,看问题不要刻舟求剑,市场是动态变化的,不要看现在2%很低,未来可能会更低,君不见,5年前大家不也觉得3%的利率很低了吗?

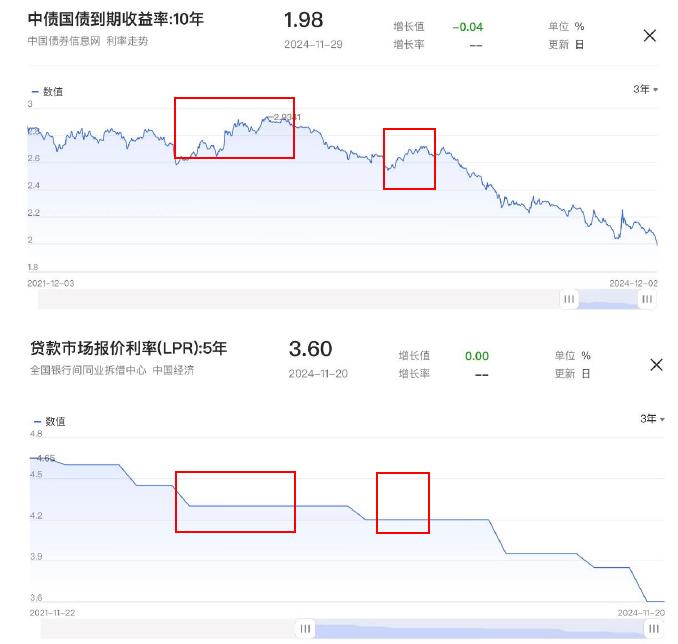

如果我们把近3年的10年国债收益率(市场利率)和5年期LPR走势(政策利率)放到一起,就能找到市场利率下降的根本原因。过去3年10年国债收益率经历了2段主要的上升期:

第一段是2022年8月底到2023年1月中旬,为期四个半月。二十大之后,防疫政策和地产政策的加码完全超出市场预期,随之而来的机构赎回潮加剧了利率拉升和债券踩踏。

第二段是2023年8月底到2023年10月底,为期两个月。当时以“认房不认贷”为代表,房地产迎来了一波集中政策松绑。同期以PMI为代表的经济数据也开始触底反弹,激发了市场的信心。而外部情况是人民币兑美元汇率来到了7.35的历史新高且一直维持高位震荡,制约了利率下行空间。

但如果我们把视角放到3年,就会发现10年国债利率和LPR利率的走势有着高度的相似性。即长期10年国债利率会围绕5年期LPR上下波动。事实上,上面两段时间还有一个共同点,就是央妈都没有降息。既然央妈没有引导利率走势,自然给了市场利率波动的空间。

我们再来看下最近央妈的表态。央行行长最近的公开露面是在2号中国金融论坛,下面是潘行长的发言:

“中国人民银行坚持支持性的货币政策立场,数次实施货币政策调整,特别是9月下旬以来,推出了一揽子增量政策,全力推动实现全年经济发展预期目标。明年,中国人民银行将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持流动性合理充裕,降低企业和居民综合融资成本。”

标黑的关键词意思已经很明确了,就是要继续宽松,直到经济修复为止。只要央行出现这样的表态,降准降息一般随后就到。另外前行长易纲也做了利率市场化改革的主题演讲,提到:

“经过四十多年的持续推进,我国的利率市场化改革取得显著成效,已形成比较完整的市场化利率体系,收益率曲线也趋于成熟。目前我国货币政策传导机制愈发畅通,利率对宏观经济运行的调节作用持续增强。”

什么意思?两位行长的话要一起听。现任行长说要降低政策利率,前任行长说政策利率对市场利率和对经济的决定作用。结合起来就是要听妈妈的话,重视央行的表态和引导方向。

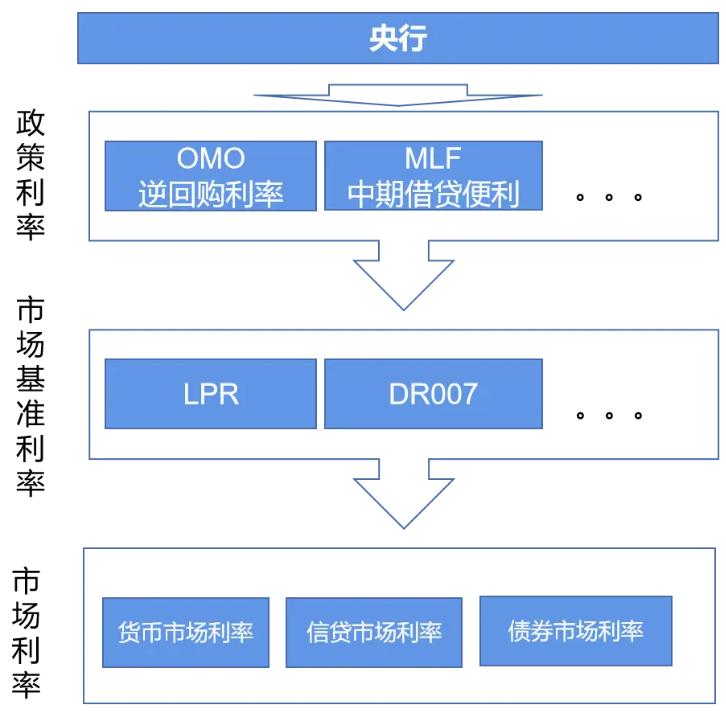

目前央行的已经形成了长、中、短三个维度的政策利率调控机制。利率代表分别为OMO(公开市场逆回购利率,央行跟金融机构买卖短期债券)、MLF(中期借贷便利,央行借钱给商业银行)、LPR(贷款基础利率,由20家大行按其最优贷款客户利率报价得出)。而这3个利率的互动机制往往是由短期传导到长期。比如10月超预期LPR降息,其实早在9月OMO和MLF便已经先降一步。所以我们可以盯一下7天逆回购利率和MLF,两者9月份下降后目前尚未变化,如果央行再次下调该利率,大概率是降息的前兆。

此外央行也在舆论上进行预期管理。首先央行最近修改了M1的口径:在以前M1只包括现金和单位活期存款的基础上加上个人活期存款和非银支付机构备付金。一方面这也是更加顺应现实的做法,另一方面M1以前被低估,更改更合理的指标,数字好看了,客观上也能给市场增强信心,起到预期管理的作用。

其次,就是今日央行集中开展10年国债利率破2%的快速调研,调研商业银行国债利率破2%的原因、目前持仓及可能造成的影响。大家应该还记得9月央行多次提示利率过低风险以及对大行卖债的窗口指导吧?市场利率可以温和下降,但如果像一只脱缰的野马,那也是要拉一拉缰绳的。

最后回到市场本身。我最近在路演的时候强调过,流动性宽松+低通胀环境,确实有可能出现股债双牛。流动性宽松(而不是基本面改善)意味着这轮股市和债券行情大概率是由钱堆起来的,所以大家也没必要再纠结为什么经济不好市场还能涨。事实上过去几轮牛市行情鲜有和经济基本面匹配的。对于市场来说,预期更重要。短期市场之所以表现得这么纠结,主要还是市场内部的结构性变化和技术因素,但中期看,只要流动性还能持续投放、经济有修复空间,不需要担心没有机会。#【有奖】投资新手买债券,该选ETF还是基金?##炒股日记##10年期国债收益率跌破2%意味着什么?#$国债ETF东财(SH511160)$$国债ETF东财(SH511163)$$上证指数(SH000001)$

本文作者可以追加内容哦 !