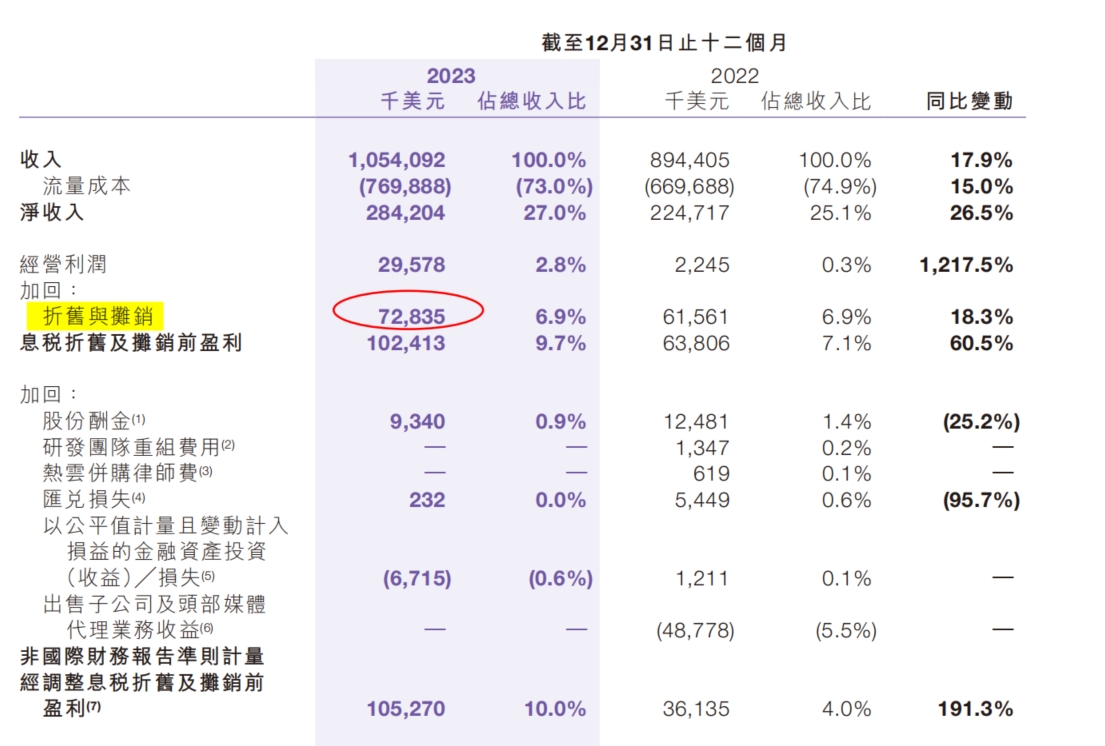

港股估值真是低啊,作为美股大牛APPLOVIN的正宗中国映射,商业模式已经跑通且业绩开始放量(2023年摊销前业绩同比增长近2倍),按照2023年的息税折旧前利润1.05亿美元计算,目前市值对应2023年利润估值才15倍,2024年按照30%增速计算,对应PE不到12倍,考虑到现在已经2024年底,实际上要看2025年业绩,则对应PE才个位数。

要知道,对于汇量科技而言,之所以报表净利润低,缘于息税折旧前利润和净利润之间有笔将近7300万美元的无形资产摊销,实际上并不影响现金流,可视为真利润的一部分。

每一轮大的信息革命都会造就三五十倍的牛股,AI应用也不例外,作为与美股30倍涨幅牛股--APPLOVIN拥有相同商业模式的中国对标公司,汇量科技2023年研发费用接近7亿人民币,2024年大概率超过10亿人民币。

“公司的研发团队由专门从事于数据科学、算法、工程架构及云计算等相关领域的人员组成。该团队成员主要毕业于康奈尔大学、伊利诺伊理工学院、清华大学、北京大学、浙江大学、华中科技大学、北京航空航天大学、西安交通大学、中山大学、北京邮电大学等学校,并在相关领域具有丰富经验的博士及硕士人员。”----摘自汇量科技2023年年报

“受益于中国互联网工程师供给红利,我们已经组建了一支业界顶尖的研发队伍,由拥有亚马逊、阿里巴巴、百度等头部科技公司工作经验的数据科学家、AI算法专家、工程架构师以及云计算领域专家带领。人才储备和技术实力使得公司在技术领域不断迭代,从而进一步提升公司在行业的地位及知名度,在个别领域如轻度游戏,公司已经成为广大轻度游戏开发者推广和变现的优先平台。”----摘自汇量科技2023年年报

“2023年,日新月异的生成式AI虽然仍未在2C端出现市场公认的iPhone时刻,但在2B端已承担起重要角色。从2023年初起,我们开始将大语言模型融入软件开发流程,构建面向内部工程师的「DevOps Copilot」系统,旨在简化和自动化完整的软件开发工作。经过三个季度的实践,这套系统的用户平均每天可以生成90行以上的有效代码,接近一个普通工程师一半的工作产出,相比年初增长了10倍。于此同时,平台的软件故障数量降低了一半,故障修复时间缩短至原有的六分之一,为Mobvista的生产力和产品质量带来了巨大提升。”----摘自汇量科技2023年年报

$利欧股份(SZ002131)$ $易点天下(SZ301171)$ $蓝色光标(SZ300058)$ 的兄弟们,要不要来$汇量科技(HK01860)$ 耍一耍?

本文作者可以追加内容哦 !