从计划“3年打造百亿级光伏产业园”,到6.35亿元抛售亏损光伏资产。

撰文 | 临渊

出品 | 光伏Time

逆势“追光”能有多惨?

——麦迪科技告诉我们,可以是两年时间亏掉八年净利。

近日,麦迪科技(603990)公布重大资产出售草案,拟以6.35亿元的交易价格向绵阳市安建投资有限公司出售其持有的炘皓新能源、麦迪电力两家公司100%股权,而这两家公司正是麦迪科技光伏电池片业务的主要运营主体。

这也意味着,麦迪科技将在此次资产出售后彻底剥离其新能源光伏业务。

不到两年,公司亏掉八年净利

名不见经传的麦迪科技,在光伏行业的资历其实本就没有多深。

2022年4月,麦迪科技成立绵阳麦迪斯通新能源科技有限公司,初次试水新能源赛道。

同年6月,公司与绵阳市安州区签订战略合作框架协议,提出在未来3年内打造百亿级光伏产业园的豪言。

2023年1月,麦迪科技正式收购本次被交易的炘皓新能源,高调进军光伏产业,并在一个月后以发起了总投资约18.62亿元的年产年产9GW高效单晶电池智能工厂项目。这也是麦迪科技进军光伏产业后最主要的制造基地。

就在2023年年初,对麦迪科技而言还有另一件大事。

国资背景的皓祥控股通过定增合计持有麦迪科技16.05%股份,成为公司的控股股东,绵阳市安州区国资正式入主麦迪科技。

而考虑到这项并购自此一年以前便已经开始,且2022年1月便有相关报道显示,绵阳安州投资控股集团有限公司拟入主麦迪科技,公司在当时还曾专门内部培训“企业并购”事宜。

就此后的种种动作来看,我们有理由相信,当时主营医疗产业的麦迪科技选择大举进军新能源光伏,离不开当地国资的推动与支持。

只能说,近年来光伏产业的高度繁荣给了麦迪科技等跨界者以“追光”的信心,而当地国资的参与不失为各地政府追捧“光伏热”的一个缩影。

然而等到公司的光伏电池片项目在去年第三季度末建设完成,光伏行业也已经迎来了滑铁卢式的急转直下。

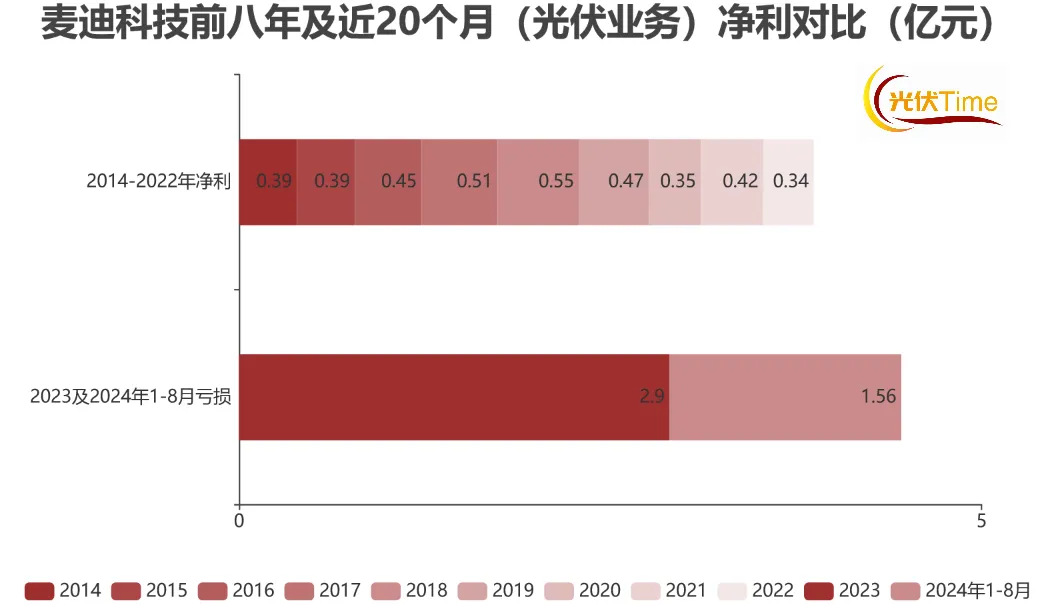

2022年度仅有463.43万元亏损的炘皓新能源,到2023年和2024年1-8月,已经分别达到2.9亿元和1.56亿元的天价巨亏。

连带着净利润常年在5000万元上下徘徊的麦迪科技,到去年年底一次性就喜提2.7亿元的净亏损。

光伏业务的4.46亿元亏损是什么概念?

直观一点来讲,自2014年至2022年从未亏损的麦迪科技,也只才取得总计3.88亿元的净利润。也就是说,麦迪科技在正式跨界光伏不到两年的时间里,就已经亏掉了过去八年的利润总和。

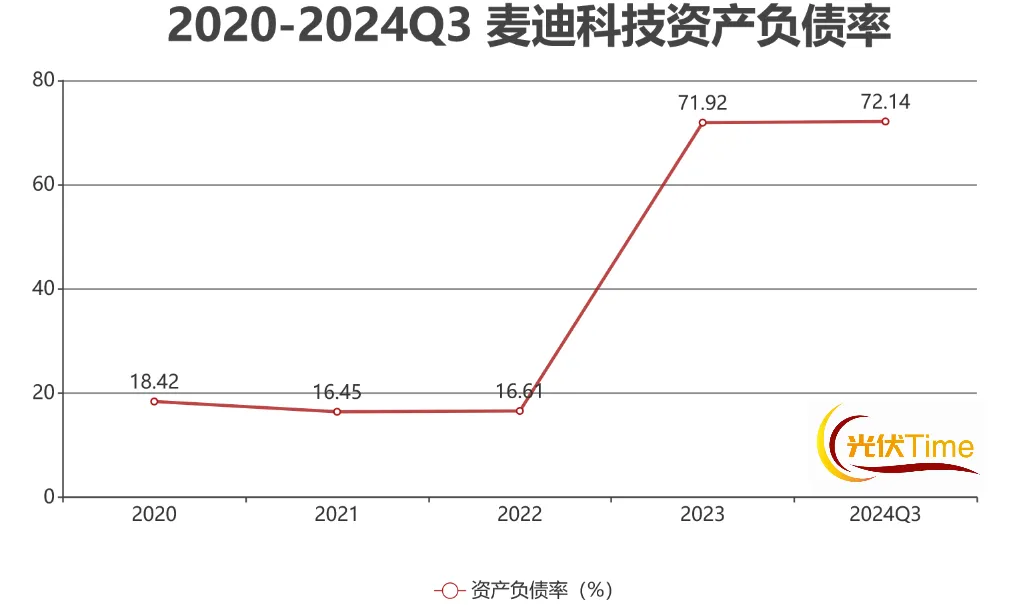

颇具光伏行业特色的是,麦迪科技在跨界之前三年的资产负债率分别只有18.42%、16.45%、16.61%,而就在其大举进军光伏产业的2023年,其资产负债率直接飙涨至71.92%。

截至2024年第三季度,公司资产负债率达到72.14%。

进军光伏后,麦迪科技负债率飙升

回顾麦迪科技在光伏产业这段短暂的沉浮,其自身表现其实称不上太差。

2023年10月时,麦迪科技光伏电池片就已经销售回款达到人民币近3亿元,此时距离公司新产线建成也才半年时间。

2023年财报中,麦迪科技明确表示其产品已经陆续获得行业客户的认可。比较有说服力的是,其与赛拉弗能源签订了光伏电池片产品销售框架合同。

公开信息显示,麦迪电力拟为赛拉弗能源供应N型TOPCon单晶电池片合计约7.77亿片,其中2024年预计3.54亿片,2025年4.23亿片。

以合同签订时InfoLink Consulting最新公布的N型TOPCon电池片价格均价测算,该合同的总金额预计约为29.22亿元。

只不过,29.22亿元的大额订单显然已经来不及救活开局就面临行业出清的麦迪科技。

从结果来看,国资托底最终发挥了作用。

麦迪科技将光伏业务转手给同为绵阳安州区国资实控的其他企业,尽管当地国资还是不得不吃下这口哑巴亏,然而败走光伏的麦迪科技得以回归主业、弥补亏空。

这可能已经算是此次“追光”能求得的最好结果。

本文作者可以追加内容哦 !