老龄化社会对医药的需求大增,但是这未必能带来医药行业的繁荣,相反,可能是医药行业的坟墓。

很多做投资的朋友喜欢对标美国,其实没有任何意义,因为世界上只有一个美国,且不可模仿。

1、2022年,美国医疗行业规模为4.46万亿美元,占GDP比例为17.3%,无论是绝对值还是占比,均于全球其他国家,属于独一档的存在。

2023年我国卫生费用占GDP的比例是7.2%

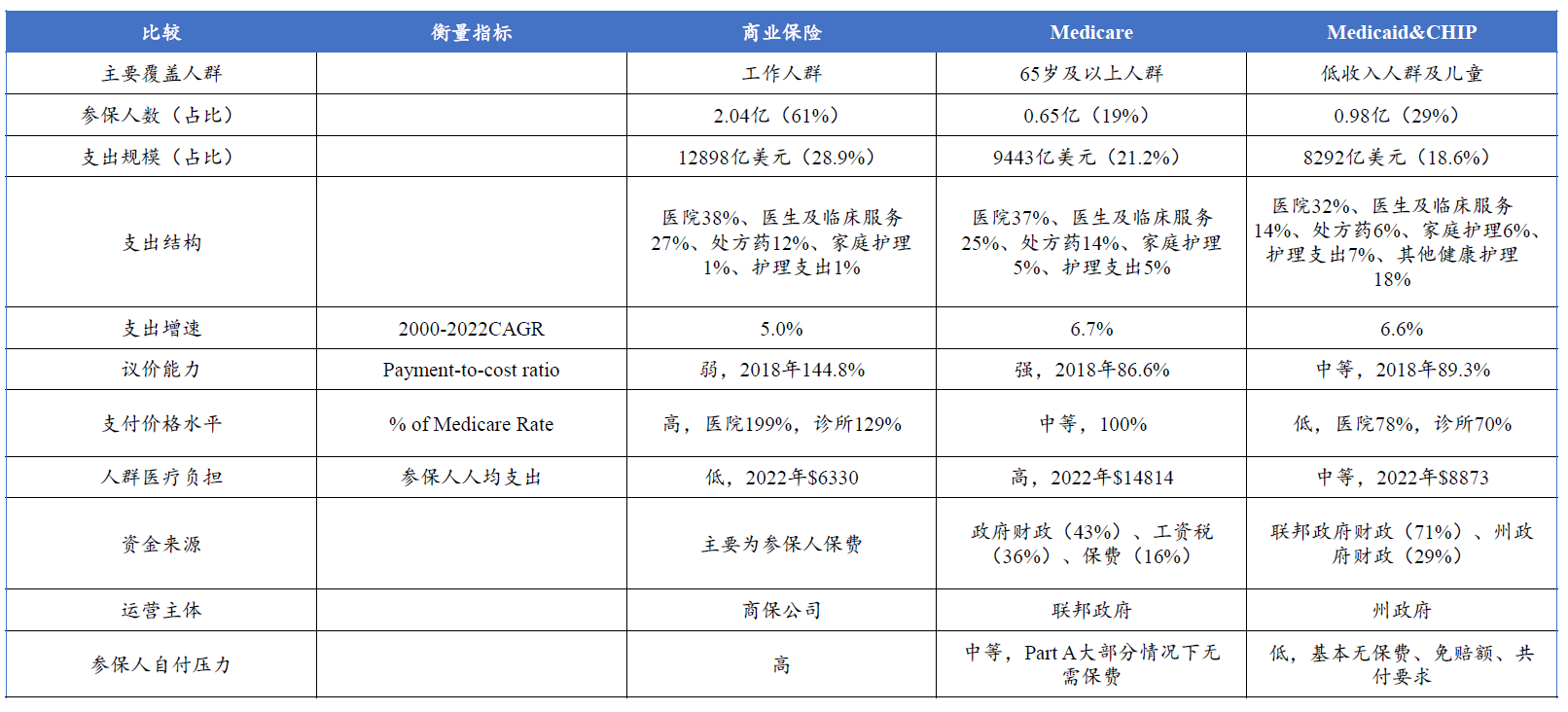

2、美国医疗机构政府医保业务一般均为亏损,商业医保业务是美国医疗机构核心甚至是唯一的利润来源。注意,就算是在美国,政府医保也是亏损的业务,只有商业保险才能让医疗机构(医疗服务+医药)赚到钱。

3、美国私立医院占据主导地位,按市场结构来看,美国非营利性私立医院占主导地位。2021年5157家社区医院中, 非营利性私立医院数量为2978 家( 占比58%)、营利性私立医院数量为1235家(占比24%)、公立医院数量为944家(占比19%)。

4、美国的商业保险非常发达,2022年商保覆盖约2.04亿人,占总人口61.1%,从支出情况来看,2022年商保总支出约为1.29万亿美元,占总医疗支出比例28.9%,占GDP比例5.0%。

大家记住我最重要的论述:即使在美国,做政府医保的生意也是无利可图的,的商业保险才医疗行业提供了利源。

现在看大环境的1234我们都不可能对标美国,那去把医药行业做对标岂不是驴唇对马嘴?

美国对标不成了,那就对标日本吧,毕竟在“失去的三十年”中,日本的医疗行业却逆势走出了一波长牛行情,看起来非常猛。

和中国类似,在老龄化之前,大家花着医保的钱非常开心,大手大脚的,医药企业只需要搞定上市+广告+医院,就可以赚大钱,企业也不创新,主要是靠营销费用做仿制药。

好日子总是短暂,老龄化背景下医保很快就显得不够用了。1981年,就在日本65岁以上人口占比首次超过10%的次年,政府决定定期降低国民健康保险(NHI)名单内的药品价格。

到了1988年,日本更是启动了一项针对13000多种药物的降价政策,被国内称为日本版“集采”,规定每两年进行一次对医保目录品种的价格调整,次均降幅超过6%,一直延续至今。这才是日本集采最变态的地方。

你进集采了又能怎么样?两年降价一次。

你肯定说,太变态了,这不是不给企业活路吗?哎,你说对了,就是这样的,就是让没有创新能力,只会搞营销的药企。

80年代最高峰时,日本曾有超过1700家医药企业,而这一数字在1995年下降至1512家;到了2003年,只有1062家企业维持经营;2015年则仅仅剩下305家,超过五分之四的药企被淘汰掉了。

剩下来的企业只能搞创新。

但是创新这口饭也不好吃啊。

为什么美国的创新药强?除了人才强和技术积累之外,最重要的就是美国国内的医疗市场足够大,能够平摊高昂的研发成本, 2022年美国的人均经常性卫生支出为12,473.791美元,比我们人均GDP都高。

创新药开发期间9~16年,开发费用从几亿美金到十亿美金以上。和他相对的仿制药的开发期间是3年左右,开发费用仅几百万美金,开发成本几乎是100:1,如果没有足够大的市场,就算有技术,有人才,也是死路一条。

这个市场就是支付端。

很多人都不明白我为什么每次说医药,都要把保险拉进来,很简单啊,没人付钱,你的商业模式就走不通,那谁来付钱?

别忘了,就算是在美国,政府医保也是亏损的业务。

不要老觉得集采怎么怎么了,对药企不友好,就算在美国,医药行业市场中也存在着保险公司、PBM(药品福利管理)等多种向批发商“砍价”的机构。其中,GPO(药品集中采购组织)存在有100多年的历史。它通过聚集采购量、与制造商或者批发商进行折扣协商等方式,来达到节省医疗机构费用的目的。

日本的创新药赚钱,核心就是出海去赚美国的钱了,哈哈。

日本最大的药企武田甚至7成以上营收都来自海外,这个海外核心就是美国。

创新药本身是一个一个风险颇大的行业,类似于风投,根本不适合普通人或者普通企业,所以新药制造商为了克服创药的风险来让股东获得不断的收益,就要不停的进行新药的开发。相当于用n个这样的波形把业绩平滑化。

新药的这个非线性收益特征决定了新药开始贩卖的时候PE是非常高的(甚至在研发阶段不断烧钱看不到利润),等专利快到期了后面别的管线没跟上的时候,PE又会变得非常低但是风险大。

所以,医药要赚钱靠谱的逻辑是:有人才有技术、有资金有平台、能出海(欧美市场)。仿制药部分就是靠资金实力,大鱼吃小鱼了,而绝大多数所谓的医药公司只能或者喘着气活着。

具体落到投资层面,如果说你一定要投资医药,那我建议选择创新药,而且不要去选择股票,这难度实在是有点大,可以选择指数基金,比如科创生物医药ETF(代码:588700,联接基金代码:021061)

科创生物医药ETF(588700)紧密跟踪上证科创板生物医药指数,该指数从科创板市场中选取50只市值较大的生物医药、生物医学工程、生物农业、生物质能、其他生物业等领域上市公司证券作为指数样本,反映科创板市场代表性生物医药产业上市公司证券的整体表现。

科创板的属性大家都知道,理论上科创生物医药ETF(588700)代表了最具创新能力的一大群药企,从趋势上来说,医药板块整体估值和配置比例处于历史低点,随着增量政策的落地和经济基本面的改善,医药板块有望迎来估值修复。创新药和仿创药的高景气度投资机会,以及器械、中药、药店、消费医疗服务等领域的个股见底反弹投资机会。

我能说的就是这些了,你让我去投资某个创新药企业,我是万万不敢的。

我没那个本事。$科创生物医药ETF(SH588700)$$医药ETF(SZ159929)$$创新药ETF沪港深(SZ159622)$

本文作者可以追加内容哦 !