BTK抑制剂在自免疾病的开发上,已经埋葬了不少MNC,但是在这么一家过去以license in为主的中国biotech里,他的首款全球权益品种BTK抑制剂EVER001的首次数据读出,以一种潜在同类最佳的姿态,让人们看到了EVER001的出海潜力,看到了云顶新耀已经具备license out的谈判筹码。

今年5月份,渤健以18亿美元(预付款11.5亿美元+6.5亿美元里程碑付款)对HI-Bio公司发起了收购,获得了即将进入3期临床阶段的抗CD38单抗felzartamab,正是看中felzartamab在肾病领域的开发潜力。

Felzartamab已经开展了针对pMN、肾移植受者抗体介导排斥(AMR)和IgA肾病的临床试验,并打算将它们推进到3期临床。

这是目前产业界对于处于后期临床阶段的肾病资产的最新定价,为EVER001的未来出海之路提供了很好的锚定。

1. 前仆后继

2. 脱颖而出

3. 新的篇章

4. 小结

1

前仆后继

原发性膜性肾病(pMN)作为一种常见的非糖尿病性肾病综合征之一,目前尚未有药物获批,现有的药物治疗(如环磷酰胺、钙调神经磷酸酶抑制剂、CD20单抗)均为超适应症使用,不仅超过30%的患者对这些疗法无应答,哪怕缓解后,仍有30%的患者会复发,最终进展为终末期肾病(ESRD),并且具有较大的副作用,存在巨大的的未被满足临床需求。

近些年来针对pMN发病机制中不同关键节点的候选药物,前仆后继地进入临床试验中,但大多以失败告终。

如针对补体激活路径的C3补体抑制剂APL-2,于2018年开展针对pMN的2期试验,在2019年宣布终止开发,具体原因并未公开。

针对补体激活路径的D因子抑制剂BCX9930,于2021年开展针对pMN的2期试验,在2022年时因出现安全性问题(肾脏出现结晶和肌酐升高)而终止开发。

针对抗体生成路径的FcRn拮抗剂efgartigimod,于2022年开展针对pMN的2期试验,在2024年8月份主动终止临床,具体原因并未公开。

针对pMN的候选药物前仆后继的失败,无不宣告着开发pMN药物是一件难度极高的工作。

2

脱颖而出

在pMN候选药物的开发之路上,当然少不了BTK抑制剂,但是BTK抑制剂作为一种抗肿瘤药物,在征战自免疾病的过程中,遭遇到了重重困难。

2021年,赛诺菲的rilzabrutinib治疗天疱疮的3期试验,因疗效性不足而失败。2023年,赛诺菲的tolebrutinib治疗重症肌无力的期试验,最初因肝损而被FDA叫停临床试验,最后赛诺菲主动停止这项适应症的开发。2023年,默克的evobrutinib治疗3期RMS的3期试验,先是因肝损而被FDA叫停,年底因疗效不足而失败,24年初官宣终止开发了。

好不容易,诺华的remibrutinib和赛诺菲的tolebrutinib,分别在2023年和2024年在治疗慢性自发性荨麻疹(CSU)和非复发继发性进行性多发性硬化症(nrSPMS)的3期临床试验上,达到了主要终点,开辟了BTK抑制剂在自免疾病中的新道路。

现如今,云顶新耀EVER001治疗pMN的1b/2a期数据读出,优异的数据给投资者带来了极大的信心,BTK抑制剂在自免疾病的治疗潜力上,不止于CSU和nrSPMS,还包括pMN。

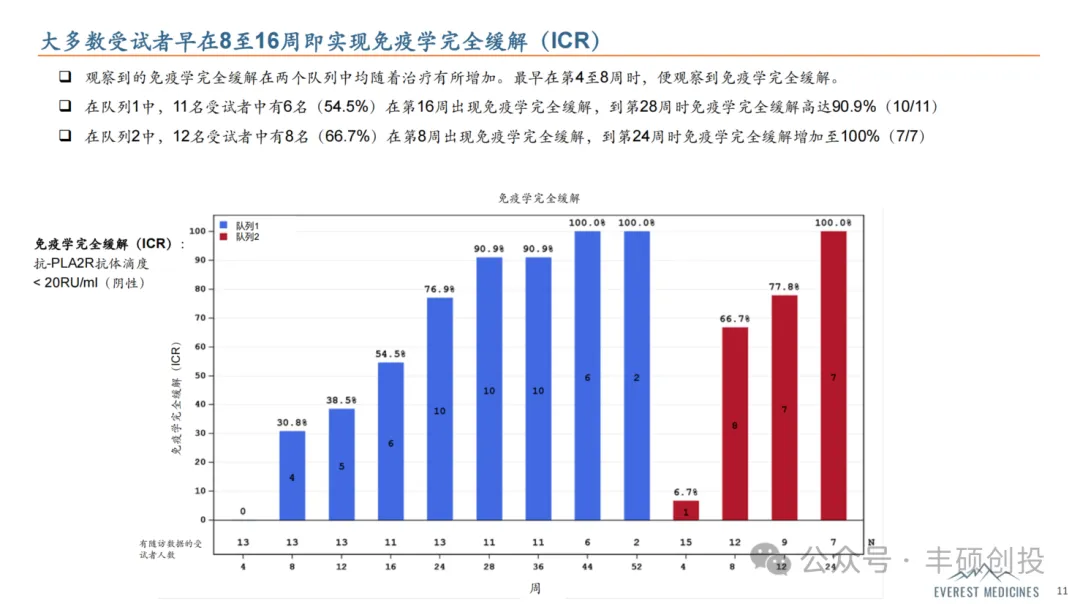

免疫学应答方面,队列1(100mg QD×4w→100mg BID×32w)到第36周的免疫学完全缓解高达90.9%(10/11),队列2(200mg BID×36w)到第24周的免疫学完全缓解高达100%(7/7)。远高于同类竞品BTK抑制剂zanubrutinib到第24周免疫学完全缓解60%(12/20)(ASN 2024)。

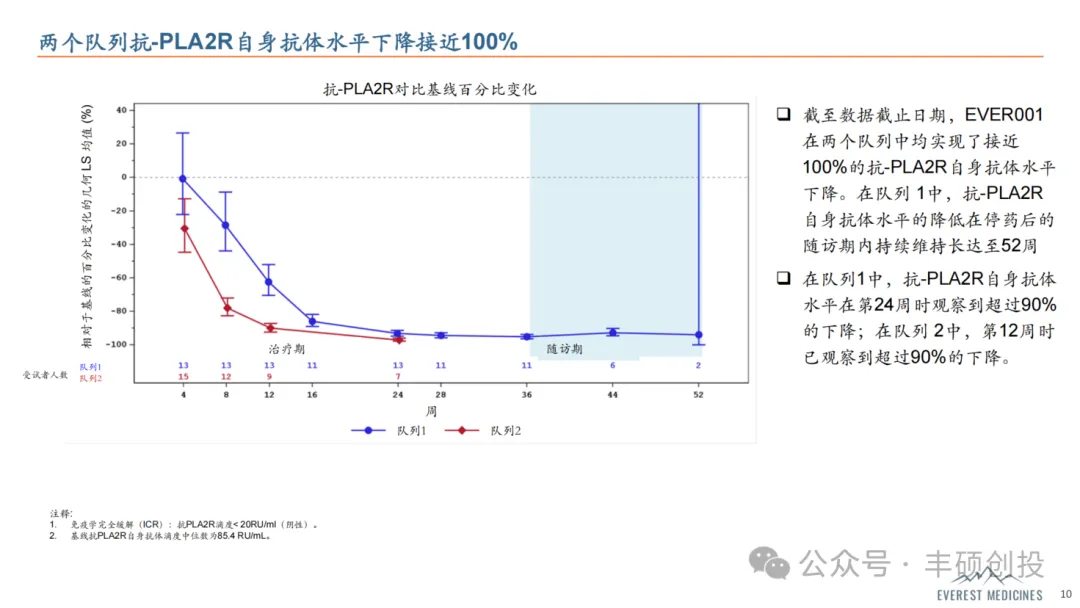

并且在数据截止日期,两组的抗-PLA2R自身抗体减少接近100%。

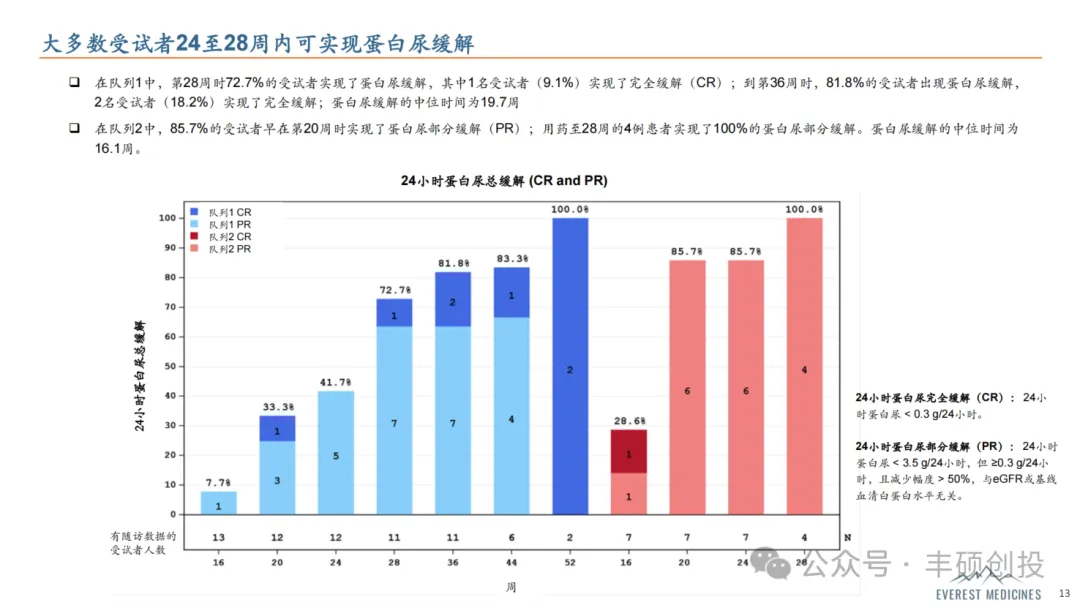

临床疗效方面,队列1到第36周的蛋白尿缓解率高达81.8%(9/11),队列2到24周的蛋白尿缓解率高达85.7%(6/7)。高于同类竞品BTK抑制剂zanubrutinib到第24周蛋白尿缓解率30%(6/20)(ASN 2024),以及另一款竞品抗CD20单抗MIL62到第24周蛋白尿缓解率62.9%(22/35)(ASN 2023),及52周蛋白尿缓解率80.0%(48/60)(ASN 2024)。

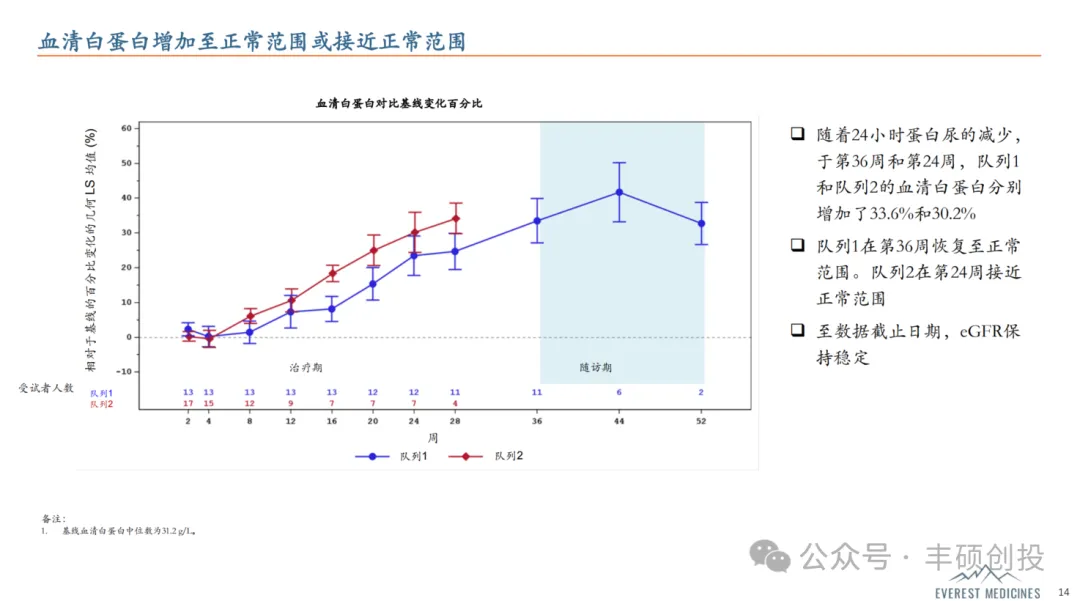

同时,血清白蛋白方面,队列1在第36周恢复至正常范围,队列2在24周接近正常范围。

安全性方面,两个队列的TRAE为58%,低于另一款竞品抗CD20单抗MIL62的73.3%-77.1%(ASN 2023),大多数AEs为1/2级,且是短暂性的,未观察到BTK抑制剂典型的具有临床意义的不良事件,如中性粒细胞减少、出血、心率失常。

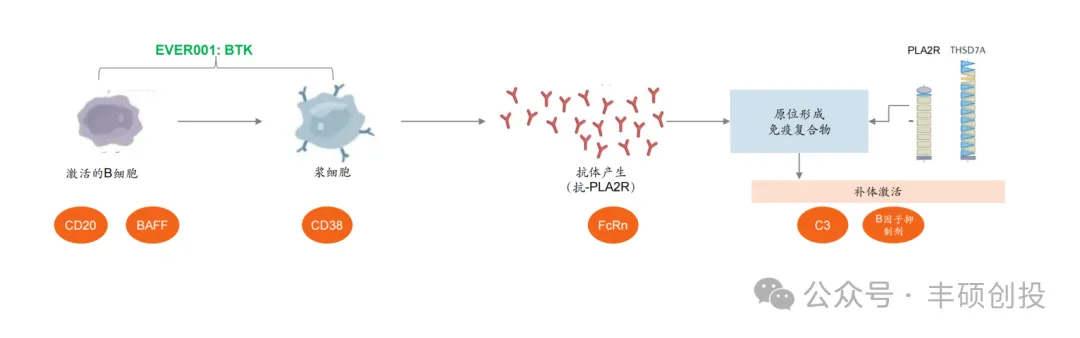

EVER001之所以在同类竞品中脱颖而出,在于其共价可逆的设计以及出色的选择性,既保持强效的靶点结合能力,也减少了脱靶毒性。

最为关键的是,作为目前活跃在临床阶段的pMN候选药物,EVER001是唯二的一款口服小分子药物,从目前披露的数据来看,EVER001比另一款竞品zanubrutinib更具竞争力,口服药物的优势不过多赘述,不仅服药方便,而且极具安全性,一旦发现危险信号,可以立马停药或减量,让身体立马恢复,这是那些抗体、细胞等长半衰期药物所不能比的;而且由于作用机制的不同,与其他靶点药物是存在联用潜力的,具有协作性,不是完全的直接对抗性。

3

新的篇章

这是云顶新耀具有全球权益药物的首次数据读出,在其发展的历史长河中迈出了关键一步,从以前的License in角色定位正式转向潜在的license out角色,而且这次数据的读出让人们看到了潜在同类最佳的可能,为EVER001的未来市场前景打下了牢固的基础。

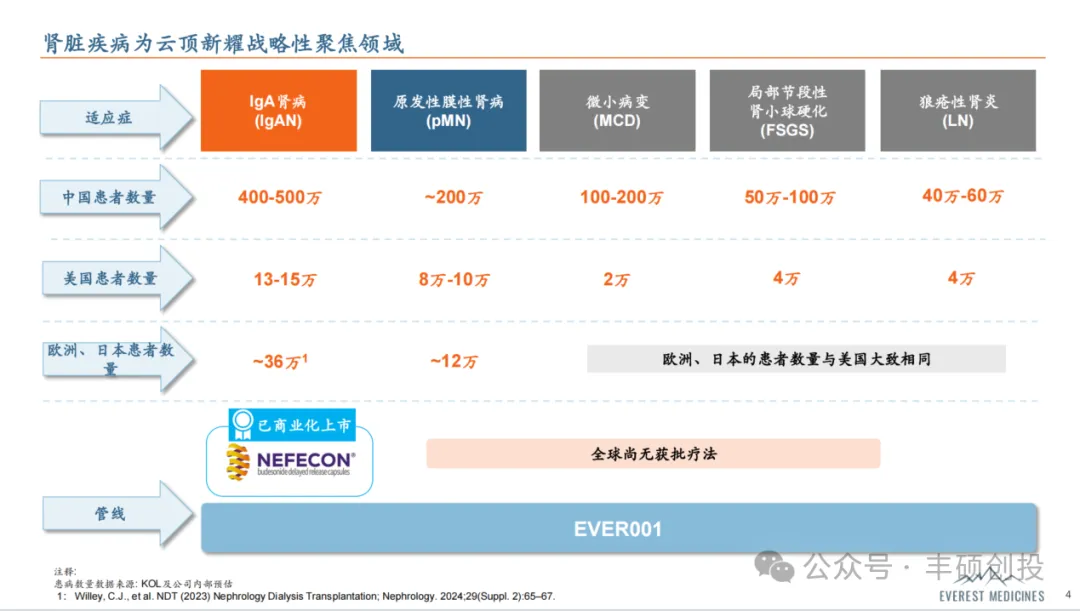

EVER001在肾病领域上的开发,不仅局限于pMN,还具备治疗微小病变(MCD)、局部节段性肾小球硬化(FSGS)、狼疮性肾炎(LN)以及IgA肾病等适应症的潜力,这些适应症的潜在中国患病人数就已经超过1000万人了,在美国也有大几十万患者,除了IgA肾病外,都无获批疗法。

结语

从同类竞品的前仆后继,再到同类竞品的脱颖而出,EVER001的首次数据读出彰显了云顶新耀十分硬核的研发实力。拥有EVER001全球权益的云顶新耀已经迈入了新的篇章,从之前局限的亚太地区市场一下子扩充到全球市场,投资逻辑发生了本质性的变化。

这次只是EVER001在pMN适应症上的一小步,随着试验时间的延长,还会诞生更多的长期性数据来维护其潜在同类最佳的地位,而且未来还会拓展到其他肾病领域的适应症,扩充更多市场。

当时机或数据更加成熟的时候,参照felzartamab的交易价格,EVER001的BD价格或许会刷新中国药企小分子license out的记录,十分期待这一日的到来。

声明:以上内容仅供参考,不构成投资建议。

丰硕创投

丰硕创投成立于2019年,专注于大健康领域的投资。丰硕创投是一家以基本面研究为基础的创投,注重公司长期发展价值的挖掘。通过多维度的认知和不断自我进化构建完整的投资体系。我们有受托人基因,对资本市场有敬畏之心,把风险控制放在首位,用狙击式打法和专业的视野持续为投资人创造价值。

$云顶新耀-B(HK|01952)$

本文作者可以追加内容哦 !