924行情以来,“信创”概念股走势强势,多只个股表现活跃,频繁涨停。目前火爆的“信创”概念股,主要集中于服务器、国产软件、存储等产业的公司。实际上,还有一个带有强烈“信创”色彩的产业——科学仪器,尚未被二级市场发掘。

我国的科学仪器行业一直是受发达国家制约的关键领域,国产设备的市占率很低。一方面,科学仪器是“软件+硬件”的集成,同样面临设备层面的国产替代预期,另一方面,更重要的是,科学仪器还涉及多领域 “数据安全”这一信创产业的核心性问题。北交所上市公司海能技术$海能技术(SZ430476)$(430476)是科学仪器行业的“小巨人”,其估值尤处于洼地,值得关注。

一、信创浪潮下,科学仪器产业的崛起希望

科学仪器是用来测定物质的组成、结构等特性的仪器,是各行业科学研究、分析测试工作不可或缺的生产工具。例如,食品成分构成,粮食质量等级,空气、土壤和水质是否达到环保标准,材料强度能否符合设计标准等,都需要用到科学仪器来进行检验、检测。科学仪器为科研工作者及质量控制从业人员提供了工具和方法,被誉为“科学家的眼睛”。

我国科学仪器行业起步较晚,行业技术水平、品牌知名度与国外先进水平相比存在一定差距,欧美日发达国家企业的技术水平处于国际领先水平。中国由于存在庞大需求,成了海外头部企业的重要市场。目前,大部分高端产品,尤其是色谱仪、质谱仪、光谱仪等技术难度高、系统复杂的精密仪器基本被国外头部厂商垄断,产品供给依赖进口,面临“卡脖子”难题。西南证券2023年一份研报显示:我国科学仪器进口率达83.7%,未来国产科学仪器的市场,将随着国产替代政策支持力度的加大而持续释放。

政策层面为科学仪器的国产化提供了有力的政策保障。2018年以来最高领导人曾多次提出要“培育一批尖端科学仪器制造企业”“争取早日实现用我国自主的研究平台、仪器设备来解决重大基础研究问题”。2019年,高端科学仪器被国家发改委列为鼓励类行业,且国产高端仪器及部件得到科技部重大专项支持。

2021年3月,国家“十四五”规划中明确提出了加强高端科研仪器的研发与制造的方针。2021年5月,《政府采购进口产品审核指导标准》(2021年版)对74种分析仪器、10种光学仪器、6种试验仪器及装置的进口产品采购进行了审核建议;2021年9月,《中华人民共和国科学技术进步法》提出政府应购买满足采购需求的国产科技创新产品,且应当率先购买首次投放市场的产品。随着政策支持力度的加码,国产科学仪器行业规模也逐渐增长。据上海仪器仪表行业协会数据显示,国内相关企业合计主营业务收入从2019年为253.1亿元,到2021年增加至346.5亿元,两年间规模增长了37%。

科学仪器细分品类中,色谱仪的发展前景近年倍备受资本市场关注。据SDI统计 数据,2020 年全球色谱仪市场规模折合人民币约为700 亿元,其中,中国色谱仪市场规模为107.2 亿元,预计2025 年中国色谱仪市场规模将达到157.5 亿元。然而,色谱仪的“卡脖子”现象更为严重。据海关进口数据显示,2022年我国液相色谱进口台套数为22477套,国产化率约5%左右。

除了设备层面的“卡脖子”外,科学仪器行业与“信创”更重要的一个结合点,是“数据安全”问题。比如“互联网+医疗”等新兴业态的快速兴起,医疗数据大规模增加,随之而来的是医疗数据泄露事件频频发生。这不仅涉及个人隐私保护,更关系到国家医疗体系稳定、全球医疗竞争战略布局等,进而引发国家数据安全问题。

事实上,不仅仅是医疗领域存在数据安全问题。科研领域中,涉及的大量前沿成果、核心技术数据等若被不当获取或泄露,将威胁国家在科技竞争中的信息优势及相关战略布局;粮食领域中,粮食生产、储备、流通等环节的数据信息,如种植面积、产量预估、仓储分布及储量等,一旦泄露可能会影响国家粮食供应稳定;食品领域中,从原料采购、加工制作到销售配送等全链条的各类信息,包括配方、生产工艺、质量检测数据等,若遭泄露或篡改,会对消费者信任及国家食品安全监管体系造成冲击.

生物领域中,基因数据、生物样本信息、重大疫病研究成果等,倘若被非法获取或恶意利用,可能危及国家生物安全及相关战略部署;环境领域中,地质监测数据、资源分布情况、生态保护规划等环境领域信息,若被泄露,严重时甚至会影响到军事战略部署;材料领域中,关键配方、制备工艺、性能参数等核心信息,若被窃取或外泄,将损害国家在新材料研发竞争中的优势地位……这些领域均涉及数据安全问题。

近年来,“国家安全”被提到前所未有的高度上,2024年是“总体国家安全观”提出10周年。而国家安全20个重点领域里面,科学仪器直接涉及到的,有经济安全、科技安全、粮食安全、生态安全、生物安全、数据安全等6个领域。因此,科学仪器作为检验检测数据的“底座”,在信创产业链中肩负着保障国家安全的使命。实现国产替代、自主可控的任务迫在眉睫。

综上:在设备层面,科学仪器从前端的整机、关键零部件,到后端的分析软件系统,都需要掌握在中国人自己手里。在数据层面,关系到国计民生、国家安全,更不能让多个重要领域的检测检验数据流落它方。在政策和市场的双重驱动下,国内科学仪器产业必将快速崛起。

二、既注重产品又重视资本的“小巨人”——海能技术

海能技术是国内科学仪器领域专精特新“小巨人”。公司成立于2006 年,2022 年在北交所上市。主营业务是研发、生产和销售高品质科学仪器,旗下拥有海能、新仪、G.A.S.、悟空、海森、白小白6 个品牌,产品涵盖有机元素分析、样品前处理、色谱光谱、通用仪器为主的四大系列等近百款仪器,下游客户覆盖食品、医药、农林水产、环境、第三方检测、化工、新能源、半导体、科研与教育等18个大类行业、110多个二级行业。公司拥有40,000余平方米全产业链模式自建产业园,在北京、上海、山东、苏州、天津、多特蒙德6地进行研发,在国内20余个省份设立了销售、服务网点,集研发、生产、销售、服务支持于一体,构筑起7天×10小时的服务响应体系。

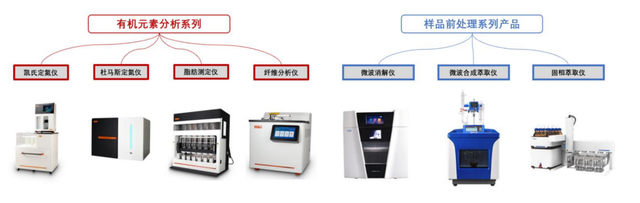

产品方面,公司定位中高端,对标国际巨头,在技术性能上远远领先国内同类企业。公司有机元素分析系列及样品前处理系列产品均拥有丰富的产品线。有机元素分析系列产品有凯氏定氮仪、杜马斯定氮仪、脂肪测定仪、纤维分析仪等;样品前处理系列产品有微波消解仪、微波合成萃取仪、固相萃取仪等。当中多项有机元素分析系列及样品前处理系列产品技术国内领先,指标已基本达到或超出竞争对手水准。

如凯氏定氮仪产品为型号为海能技术 K1160,整体技术水准已超过可比产品丹麦福斯 KjeltecTM8400;微波消解仪产品海能技术 TANK 40,技术指标整体而言已达到竞品美国 CEM MARS 6的水准。色谱仪方面,公司的色谱仪器产品主要包括悟空仪器旗下的高效液相色谱仪(HPLC)与德国G.A.S.旗下气相色谱-离子迁移谱联用仪(GC-IMS)两种。其中液相色谱仪K2025 系列,产品关键性能参数及可靠性、稳定性在国内处于头部水平。

从公司的毛利率和产品市占率,可以反窥其产品优势。首先看毛利率,公司2021-2023年毛利率分别为66.88%、69.26%、68.14%,在证监会行业分类“制造业-仪器仪表制造业”的97家上市公司中,高居第2,远高于行业平均值的42%。产品市占率方面,根据仪器信息网统计发布的 《中国微波消解仪市场研究报告(2019 版)》,2018 年中国微波消解仪,美国 CEM 和海能技术旗下“新仪”品牌市场占有率为 17%,并列行业第一。

销售额方面,美国 CEM、 奥地利安东帕、意大利迈尔斯通位列前三,公司旗下“新仪”品牌排名第四,市场占比 10%,在国产品牌中位居第一。此外,根据招标网及中国政府采购网信息,2021 年公司“海能”品牌凯氏定氮仪产品以 96 台销量位居第一;公司“新仪”品牌微波消解仪以 61 台销量位居第一;公司“海能”品牌脂肪测定仪以 17 台位居第一;公司“海能”品牌纤维测 定仪以 7 台销量位居第一。

国内领先的技术优势,主要得益于坚持自主创新。海能技术以“技术驱动”的经营理念,注重产品研发与生产体系建设。公司持续保持高研发投入,连续6年研发投入占营业收入比例超过13%,在同行业中的技术领先优势明显。经过多年高研发投入,公司逐渐构建起技术壁垒,形成了一批具有自主知识产权的核心技术,截至2024年6月30日,公司已累计获得发明专利34项、已申请获受理发明专利33项。

据了解,公司最新获得的一项发明专利为“全自动全流程凯氏法测定系统及方法”,该发明专利主要应用于公司新一代全自动凯氏定氮仪产品,检测速度更快、所需人工更少、人机交互更智能友好、使用过程更绿色低碳。相关专利能够增强公司整体研发实力,强化公司在有机元素分析领域的核心技术自主可控优势。数据显示,近年来海能技术保持较高费用投入,2021-2023年研发费用率分别为13.47%、15.61%、16.19%,同样远高于仪器仪表制造业97家公司研发费用率8.33%、8.32%、9.60%的中位数,以及9.40%,10.42%、11.35%的平均值。公司2024前三季度研发费用率更是高达22.10%。

业绩方面,公司营收从2014年的6713万元增长至2023年的3.412亿元,CAGR(年复合增长率)近20%;净利润从1624万元增长至4506万元,CAGR为12.01%。考虑到其净利润受研发费用率长期较高影响,因此总体来看,公司近年业绩保持了较快的增长速率。

与其他高科技企业不同的是,除了注重产品和技术,海能技术还善于通过资本运作来发展壮大。公司2006年刚成立,在2014 年新三板设立时,它就积极拥抱资本市场,成为了首批挂牌企业。2015 年公司并购了上海新仪微波化学科技有限公司,样品前处理业务迅速增长。2018 年设立山东悟空仪器有限公司,布局光谱色谱领域。2019 年参股济南海森分析仪器有限公司,布局药品检验领域。2020 年投资上海安杰环保科技股份有限公司,布局生态环境监测领域。2021 年投资EWG1990 仪器学习网,聚焦用户需求,助力分析测试人员能力提升与发展。同年,公司还将并购做到海外,控股了德国G.A.S.公司,而G.A.S.公司是气相离子迁移谱技术领域全球领导者,海能技术借此进一步提高气相离子迁移谱相关产品及技术研发和运营服务水平。2022 年10 月,公司成功登陆北交所,同年参股白小白未来科技,持续拓展实验室通用仪器领域。2023 年再次出手,控股了天津海胜能光和海森分析仪器有限公司,布局近红外光谱领域和药品检验领域。2024年,进一步控股白小白未来科技,强化实验室通用仪器业务。

从相关并购结果看,公司前期布局的气相离子迁移谱(GC-IMS)与高效液相色谱仪(HPLC)系列产品与技术应用,已成为公司新的业务增长点。另外,并购后海能技术通过对市场、技术、服务的全方位赋能,被并购企业的价值成功得以提升:据悉,上海新仪被并购后,销售额实现稳定增长,新仪的微波消解仪逐步完成国产替代,同时也扩大了海能技术的营收规模和利润创造能力。

今年以来,监管部门大力鼓励并购重组,推出“并购六条”,对监管包容度、审核效率等方面作出优化安排,这对并购动作频频、标的整合能力又强的海能技术来说,无疑是提供了良好的政策环境。

三、海能技术缘何被低估值?

在今年之前,公司较受资本市场关注。开源证券、西南证券、国金证券等券商曾多次为公司出具研报。同时公司此前还是北证50指数的成分股。但今年以来,海能技术二级市场表现显著落后于市场。数据显示,今年截至12月3日,海能技术股价涨幅为-6.76%,而北证50指数同期涨幅为22.20%。出现这种情况,主要是受累于公司24年较差的业绩表现,公司23年报扣非归母净利润尚有2527万元,今年一季报出现亏损,扣非归母净利润为-1573万,半年报为-2342万,三季报减少为-1481万元。对于出现亏损的原因,公司在定期报告中解释称,主要是科学仪器行业整体市场需求缩减所致。公司股价在今年二季度开始加速下跌,一方面既受到A股整体走弱的影响,另一方面也与公司被调出北证50指数有较大关系。公司股价在8月底下探至6.00元的历史新低,较年初已跌去60%,超跌明显。

但理性来看,目前导致该公司低估值的一些环境因素已出现逆转,估值逻辑也正悄然发生改变:

一是从三季报情况看,业绩边际改善明显。数据显示,海能技术第三季度单季度营业收入为 8305.46 万元,同比上涨 13.25%,归母净利润为934.00万元,同比上涨75.66%,扣非后归母净利润同比增长为89.88%,环比增长了211.89%,相比第一、二季度,第三季度实现了由亏转盈。此外,第三季度的存货周转天数由一季度的503.2天降至336.1天,应收账款周转率由一季度的31.02天降至19.1天,毛利率为63.39%,与前两季持平。这几项数据结合起来可以得出两个结论:一是市场需求已经转暖,产品出货量提升明显;二是公司的营收和利润改善并非是以价换量,公司经营的“效率端”在第三季度迅速发力,而“效益端”没有拖后腿,于是两者的乘数即是经营回报率,得以大幅改善。

二是宏观环境得到改善。一方面,924行情以来,资本市场信心得以恢复,科技含量高、有业绩支撑的股票将日益受到来自机构、外资等方面增量资金的青睐。另一方面,国际政经形势的变化将催生更多政策利好,尤其特朗普当选之后,科学仪器的国产化料将加速,市场预期明年国家在财政预算上对于科技创新、自主可控的企业将会有更大力度的倾斜。这也是近期信创板块持续受热捧的底层逻辑所在。随着科学仪器的信创属性被发掘,行业中具有产品和技术领先优势的海能技术,其价值也容易被市场发现。

三是“设备更新”政策得以走实。海能技术主要客户是科研单位、高校职校,检测检验机构等,又逢国产替代窗口期,本来会直接受益于国家的“设备更新”政策。但前期由于地方债务沉重,设备更新的政策并没有落到实处,因此多数设备制造企业上半年订单并无明显增长。而11月8日中央政府启动大规模化债之后,地方债务包袱大大减轻,可以安排更多的财政支出为实体经济带来增量。按多数券商研究员观点,设备制造企业会在今年第四季或明年一季度迎来业绩拐点。海能技术今年三季报已出现边际改善明显的情况,24年全年和明年初的业绩大逆转,值得期待。

综上,导致海能技术低估值的诸多环境因素已经发生改变,在其信创属性被认同之后,估值也会重新回归其应有的投资价值。实际上,该公司股票近期已有启动迹象,自10月14日至12月3日,涨幅已达88.86%。尤其是10月中旬大盘回调之际,公司个股却稳步上涨,成交量也有效放大。11月份个股累计涨幅30.38%,同期北证50涨幅仅为1.25%。或许在市场重新认识其信创属性和投资价值后,该股将迎来一轮补涨行情。

四、结语

12月2日,美国政府宣布了新一轮对华出口限制措施,将140余家中国企业加入贸易限制清单,涉及半导体制造设备、电子设计自动化工具等多个种类的半导体产品。12月3日,中国互联网协会、中国汽车工业协会、中国半导体行业协会、中国通信企业协会采取反制措施,分别发布声明,呼吁或建议国内相关企业审慎选择采购美国芯片。同日国家商务部宣布,中方决定加强有关两用物项对美国出口管制,包括禁止两用物项对美国军事用户或军事用途出口,严控镓、锗、锑、超硬材料、石墨相关两用物项对美国出口等。

“推进中国式现代化,科学技术要打头阵”,“实现高水平科技自立自强,是中国式现代化建设的关键”。半导体领域的战火已经点燃,科学仪器行业实现自主可控、保障数据安全,已是刻不容缓。在此背景下,科学仪器板块料将成为资本市场下一个持续火热的信创主题。海能技术凭借其产品和技术优势,以及对资本市场的熟悉程度,在这一趋势中或将能长袖善舞,而其估值尚处于低位,在二级市场上成了信创产业的一颗遗珠,十分值得关注。

本文作者可以追加内容哦 !