作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

又快过年了,不知道植物奶在不在大家的礼赠清单中?

植物奶,顾名思义,就是以植物为原料加工的饮品。不同于动物奶,植物奶不含乳糖,更适合乳糖不耐受人群。另外,植物奶也逐渐成了消费者追求天然营养、健康饮食的优选。

如今,植物奶已拥有庞大的客户群体。比如大单品“六个核桃”、“杏仁露”等,颇受欢迎。

六个核桃和杏仁露的生产企业分别是$养元饮品(SH603156)$和$承德露露(SZ000848)$。截至撰稿(截至2024年12月4日),养元饮品市值270多亿,承德露露市值也已近百亿。

不过,别看养元饮品市值比承德露露高出这么多,但从财报来看,养元饮品的经营情况,却并不怎么乐观。竞争之下,养元饮品收入规模已出现萎缩。而且,养元和露露都面临一个共同问题,即过于依赖单一(类)产品,虽然一直在积极丰富产品线,但结果都收效甚微。

一、养元饮品,竞争之下收入萎缩

养元饮品和承德露露其实是两家相当有历史的公司。

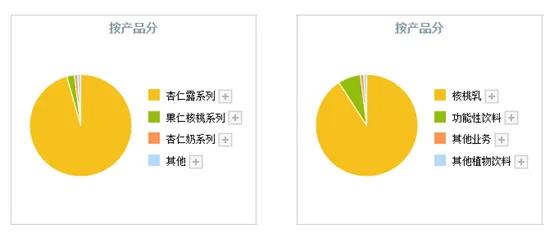

承德露露前身是建厂于1950年的承德市罐头食品厂,依托冀北地区丰富山杏资源,1975年就已经研发出了杏仁露产品。时至今日,杏仁露仍然是承德露露的拳头产品。2024年上半年,杏仁露系列产品收入占公司总营收96.91%。

而养元饮品前身则是河北元源保健饮品有限公司,始建于1997年,成立以来一直经营状况不佳,一度濒临破产。2005年,在国企改制的大背景下,国有产权转让给了58名员工。同年,公司推出“六个核桃“产品,次年一举扭亏。根据2023年数据显示,养元饮品核桃乳收入占比92.63%,仍是公司的顶梁柱。

来源:同花顺, 承德露露-2024年半年报数据(左),养元饮品-2023年数据(右)

可见,这两家上市公司基本就是在靠这两大类单品支撑。

比较来看,养元的核桃乳,比露露的杏仁露更有市场。2023年核桃乳一年收入57.08亿,杏仁露收入只有28.62亿。

但结合历史数据来看就会发现,养元所面临的市场环境其实在恶化。

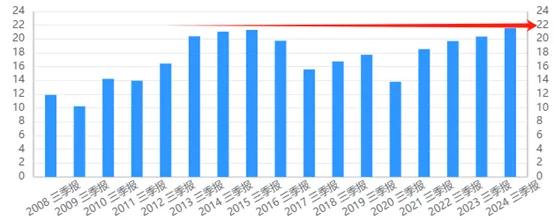

养元饮品的高光时刻在2015年。这一年,公司总营收91.17亿,其中,核桃乳收入约87亿。这也就意味着,到2023年,其核桃乳的收入规模已经蒸发了约30亿。

核桃乳收入的断崖下降,出现在2020年,这一年主要是受到了疫情的冲击。但三年疫情结束后,也未见明显修复。2023年其核桃乳收入仅同比增长1.11%,且2024年前三季度,总营收同比增长-7.81%,再次下降。

来源:iFinD-养元饮品

据养元饮品2024年半年报介绍,营收减少主要是受市场需求下降影响。

此外,除行业整体疲软外,养元还面临一个更严峻的问题,即竞争。昔日,其核桃乳产品几乎是一家独大。但现在,市场上的植物奶产品五花八门,既有养元、露露这样的老品牌,又有小麦欧耶、每日盒子等创业品牌,另外还有蒙牛、伊利等行业巨头跨界竞争。

随着市场上出现越来越多的竞品,养元的市场份额必然受影响。从数据来看,竞争之下,其收入规模已有明显萎缩。

二、承德露露,增量趋缓毛利率下滑

与养元相比,面对同样的市场环境,承德露露反倒有一定的抗压性。2024年前三季度,露露营收21.59亿,同比增长6.1%,基本恢复到了历史高点的水平。

来源:iFinD-承德露露营收

只是,收入虽有增长,但销量涨幅却很有限。上半年,其杏仁露销量仅同比增长了1.51%,而同期杏仁露营收同比增长8.68%。

对比这俩数据来看,收入涨幅明显高于销量涨幅,说明其收入增长背后,很大程度上并不是因为开拓市场,而是因为涨价。

来源:承德露露2024年半年报

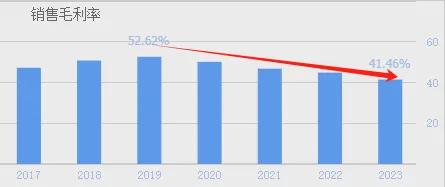

当然,有能力涨价也是一件好事。但问题是,价格高了,可赚的却少了。上半年其杏仁露毛利率42.15%,反倒同比减少了3.5%。

究其原因,是因为2023年受气候因素影响,野山杏仁大幅减产,导致原材料杏仁采购价格上涨幅度超过30%。

捋一捋,也就是说,上半年承德露露收入上涨,背后其实主要是原料成本增加,产品涨价。而从经营角度来看,不仅市场销量并没有多少增长,而且毛利率还在下降。

而且,拉长时间段来看,毛利率下降并不是2024年的偶然,而是近年来始终一路向下。

来源:同花顺-承德露露

这也就意味着,面对越来越激烈的市场竞争,承德露露恐怕也免不了让利求生。

三、新品打造,心有余而力不足

总的来说,养元饮品和承德露露都过于依赖单一(类)产品。面对日益激烈的市场竞争,养元和露露都受到了不同程度的冲击。

承德露露一直在尝试开拓新产品。目前,其主要产品除杏仁露系列外,还包括核桃露、果仁核桃露、杏仁奶、巴旦木奶等。上半年还推出了露露杏运大咖、杏运谷粒两款新品;同时,还开发了水系列产品,包括LOLO山楂气泡水、LOLO刺梨气泡水等。

推广方面,2024年前三季度,承德露露销售费用3.25亿,同比增长15.06%。

只是开发新品容易,打造爆品却难。从结果来看,上半年,其果仁核桃系列收入不到4000万,杏仁奶系列收入不到1000万,其他产品合计收入125.34万,分别仅占总营收2.42%、0.6%、0.08%。

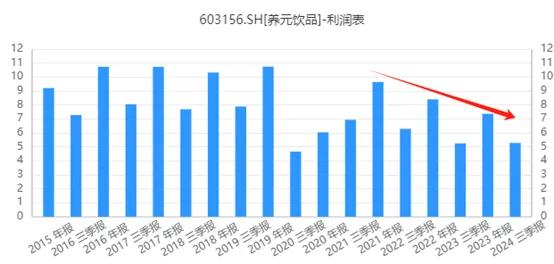

相比之下,养元饮品在培育新品上,则显得没那么积极了。2022年、2023年、2024年前三季度,养元销售费用分别同比增长-12.87%、-12.3、0.54%,费用投入力度明显减弱。

来源:iFinD-养元饮品销售费用

产品层面,养元饮品除核桃乳产品外,还有植物奶产品。但根据2023年数据显示,其他植物饮料(主要是植物奶系列产品)收入只有131.49万,占比只有0.02%,且较上期大幅下降82.57%。

目前,养元饮品只有功能性饮料还有一定规模,2023年这部分收入占7.27%。不过,功能性饮料收入严重依赖于红牛的独家经销权(2020年养元孙公司获得红牛安奈吉系列产品长江以北地区全渠道独家经销权)。而且,2023年功能性饮料毛利率只有28.39%,较核桃乳产品毛利率差了小一倍。

总的来说,养元饮品和承德露露起步较早,都吃到了植物奶的第一波红利,但如今大单品“后继无人”,破圈迫在眉睫。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$海南椰岛(SH600238)$

#强势机会# #【有奖】糖酒会要来了,食品饮料能强势复苏吗?# #炒股日记#

本文作者可以追加内容哦 !