著名基金经理彼得林奇曾经提出过的6种股票分类:缓慢增长型、稳定增长型、快速增长型、周期型、隐蔽资产型以及困境反转型。

其中,困境反转策略指的是布局底部反转的行业,等待企业盈利提升和估值修复带来的收益。这种策略最大的好处是赔率高、股价安全边际高,因为在「困境」下,好公司股价才有可能出现大坑,一旦押对,回报相当丰厚。

某种意义上说,目前的中国平安正在迎来「反转时刻」。

2020年末,中国平安的市值一度超过17000亿,但之后随着平安自身的代理人渠道改革导致保费收入增长阶段性放缓,以及宏观经济下行压力加重、地产行业步入寒冬等等原因,平安的归母净利润阶段性下滑。

市场对其的预期则转变得更快,中国平安的PB从超过2.3倍一度跌至0.76倍左右,市值甚至低于公司的净资产规模。

如今,经过接近四年的蛰伏,困扰平安的外部因素正在减弱,平安的内部改革也进入了收获期,多重因素共振之下,平安的市值再度来到万亿关口附近。

但与四年前相比,如今的平安已然焕然一新。

资产端与负债端双轮驱动

尽管从2020年开始,中国平安的业绩连续三年承压,但从十年的维度来看,平安仍然是一家持续成长的白马公司,2013到2023年,公司归母净利润从281.54亿元增长到了856.65亿元,年复合增长率11.77%。

而最新的2024年三季报显示,公司的业绩已经重回高速增长,内生动能强劲。在这背后,是负债端困境反转和资产端预期反转的双轮驱动。

其中,在负债端,从2019年开始,寿险行业传统通过增加代理人数量扩张规模的粗放发展模式走向尾声,平安作为行业老大率先启动了寿险改革,在渠道和产品两方面双管齐下,前瞻性布局了「4渠道+3产品」。现在已经度过前期的改革阵痛,正式进入收获期。

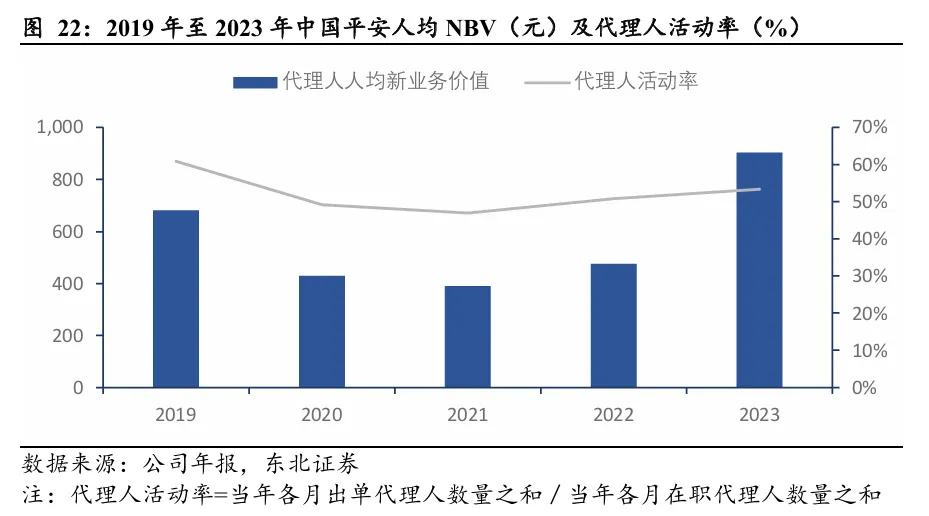

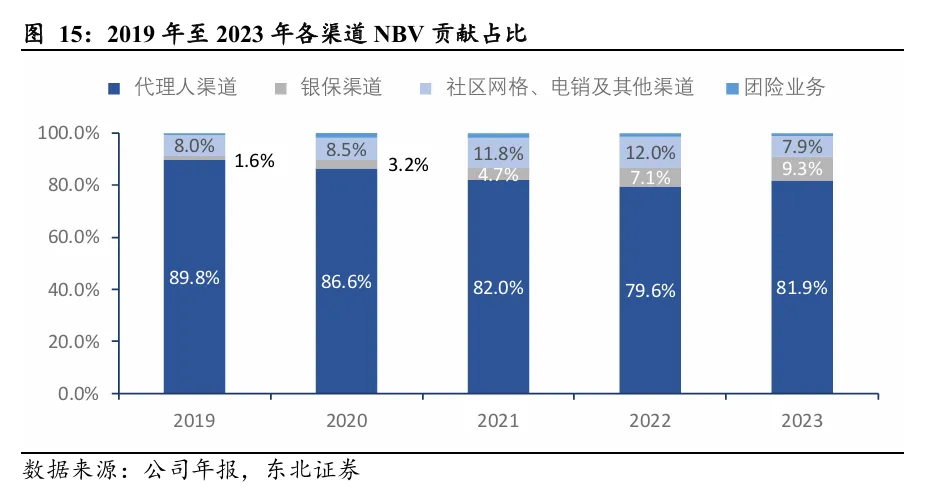

渠道方面,保费收入占比最高的代理人渠道高质量转型初见成效,代理人数量已经开始企稳回升,而人均产能提升的则更加明显;

值得一提的是,在代理人渠道之外,公司通过平安银行独家代理和国有大行合作同步推进,近两年银保渠道保费收入占比也在快速增长,明显增强了公司经营稳定性。

在产品方面,平安则围绕客户在健康保障、养老储备、财富管理方面的多元需求,不断丰富升级保险产品体系,打造了「保险+服务」的特色模式。

两者共同作用之下,公司保险业务今年前三季度实现新业务价值351.6亿元,同比大增34.1%。

而资产端,此前在宏观经济和地产行业的下行压力之下,一直是市场比较担忧的部分,但如今随着政策拐点出现,市场的预期也在逐步反转。

其中,就长期而言,随着稳增长和稳地产积极政策持续落地, 中国平安资产端的亏损风险逐渐降低,而短期来看,作为宏观经济的晴雨表,A股已经率先反弹,公司直接受益于权益资产价格的上行,投资收益显著增加。

综合来看,在负债端高质量增长和资产端贝塔的双轮驱动下,中国平安的保险业务正在迎来价值重估。

改革焕发更多成长活力

当然,平安基本面的变化也不仅体现于传统业务。

细数公司的发展历程,「改革」两字贯穿始终,也让这家万亿资产的巨无霸始终焕发活力。如今,中国平安进入第四个「十年」,「综合金融+医疗养老」成为公司新的战略方向,也为公司打开了新的成长空间。

作为一家全牌照金融集团,中国平安坐拥海量的高净值客户。过去几年,在以客户为中心的经营理念指导下,公司积极深耕个人客户,推行综合金融服务,致力于为客户提供「省心、省时、又省钱」的一站式综合金融解决方案。在个人客户数量稳步提升的同时,客户粘性也明显提高。

随着经济的复苏与国民经济的发展,未来集团客户财富也将普遍提升,成为公司未来发展的重要潜力,推动集团价值增长。

而在此基础上,医疗养老战略通过差异化的「产品+服务」与综合金融互相融合、互相赋能,形成了平安独特的盈利模式。

一方面,将医疗资源作为保险产品提供的服务的一部分,可以提升产品吸引力,维持头部公司产品相对中小公司产品的溢价;另一方面,引导保险客户使用医疗服务,不仅可以增加收入,还能更清晰判断客户健康状况,优化定价,并通过医疗服务降低风险事件发生,从而降低赔付率并提升利润水平。

截至2024年9月末,平安集团医疗养老相关付费企业客户近6.4万家,服务企业员工数超2600万人。旗下北大医疗集团营收持续增长,2024年前三季度收入约39.3亿元。

而在基本面今非昔比的当下,中国平安的PB估值却仍然处于过去十年的25%分位以下,机构持股占比也仍然不高,布局正当时。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

作者:张伟栋

编辑:张婕妤

责任编辑:张婕妤

本文作者可以追加内容哦 !