人形机器人,是AI人工智能的最佳载体!$信捷电气(SH603416)$#炒股日记##复盘记录##人形机器人赛道火热,泡沫还是风口?#

未来世界里,人形机器人的数量将超过人类!

2030年,假设人形机器人单价15万元,渗透率20%,全球市场规模将超过10万亿元!

2024年,将是这10万亿超大市场的开启之年,2025~2026年可能成为爆发之年!

根据工信部《人形机器人创新发展指导意见》,到2025年,人形机器人创新体系初步建立,关键技术取得突破,整机产品达到国际先进水平,并实现批量生产。

特斯拉Optimus等产品也计划在最近2年开始商业化量产。人形机器人产业已处于“爆发”前夜。

想要把握人形机器人产业化机会,可优先选择利润稳定增长,估值不高,业务稳定且和机器人业务相关性高的公司。

注意规避纯资金炒作的标的,特别要回避资金大幅炒高后的回落风险,不要追高!

今天看看另一家行业细分龙头,公司小型PLC业务国内市占率在国内厂商中排名第二,具有国产替代预期,目前估值也只有20多倍PE。

信捷电气:PLC国产龙头

一、财务数据

先快速的看一下公司财务整体处于什么水平。

公司股查查的财务评分为72分,超过市场81%的公司,行业排名13。

综合看,公司财务基础还行,在A股市场和行业内处于中上水平。

再深入看看财务指标具体情况。

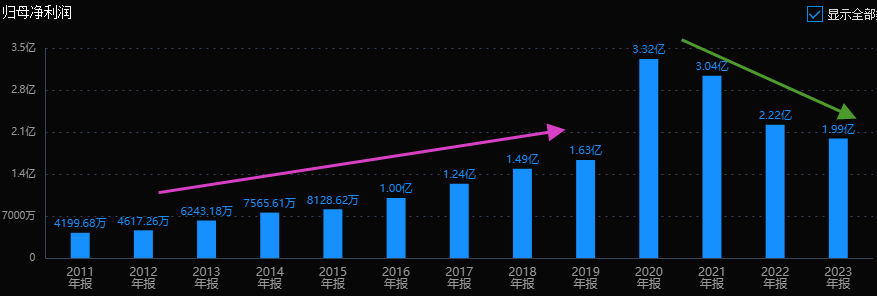

利润上,2019年之前的业绩平稳增长,2020年爆发,但之后逐年下降,24年3季报恢复12.7%增长。

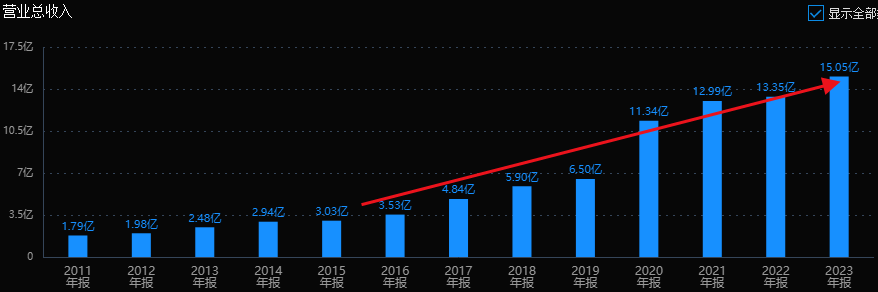

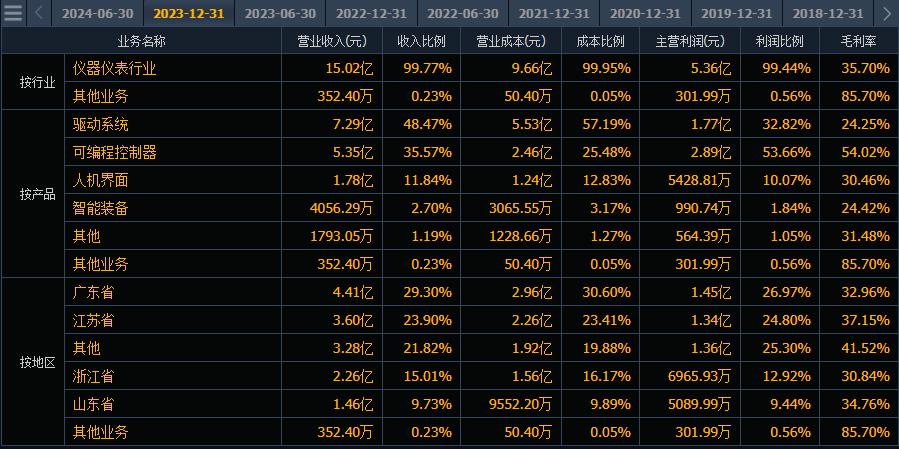

2011-2023年,公司营业收入从1.79亿元增长至15.05亿元,复合年均增长率达到19%。

同期归母净利润从0.42亿元增长至1.99亿元,复合年均增长率14%。

2020年的大幅增长官方说是因为与疫情相关的成套解决方案导致销售收入增加。具体来说,就是口罩机和手套机订单暴增。

随着疫情结束,疫情相关的订单也在减少。虽然利润在下滑,但营收规模还是保持了稳定的增长。营收是利润的基础,只要营收保持增长,利润就有恢复的希望。

赚钱能力上。

毛利率40%多下滑到36%,还算平稳。

净利率疫情前是25%左右,目前下降到13%,下滑比较多。

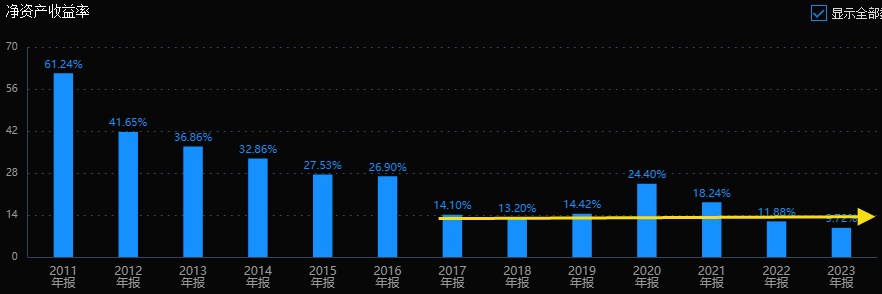

以前ROE在14%附近,应该算公司的正常水平,已经接近优秀公司水平了,不过目前下滑到9.7%。

综合来看,作为一家设备公司,公司赚钱能力还是可以的。

公司资产结构情况如何?

公司总资产31.6亿,净资产22.4亿,资产负债率29%。

其中,固定资产4.8亿,货币资金3亿,金融资产7亿,应收项目2.3亿,存货6.5亿。

从费用看,研发费用1.47亿,销售费用1.41亿。

公司固定资产只占总资产15%,现金和金融资产占比达到32%,财务费用上也没什么负担,整体属于“小而美”的类型。

二、风险和估值情况

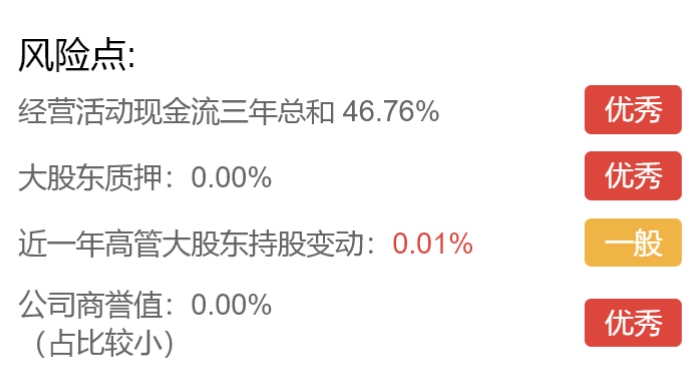

先排除风险。

股查查显示,公司风险指标整体良好,无大风险。基本排除了公司潜在重大风险的情况。

最后看估值情况。

公司目前市值55亿左右,2亿利润大概对应27倍PE,3季报推算则对应25倍PETTM。

公司过去十年的平均估值是26.5PE,当前市盈率处于历史平均:中低位区。

以公司现在的业绩来说,目前估值在合理区间。

如果哪天公司业绩能恢复到3亿以上,对应估值就只有18倍PE。那公司业绩有没有恢复的可能?机器人业务能不能让公司再上一层楼?

三、业务分析及行业发展

公司实际控制人为李新,持股比例:23.1%。

关于李新的公开资料不多,李新1970年出生,毕业于江南大学电子系,创立公司前曾在无锡华光电子等公司任职,拥有丰富的电子行业经验。

网上讨论最多的是其2020年15亿元的“天价离婚”,以及管理层解禁当年就疯狂大幅减持。

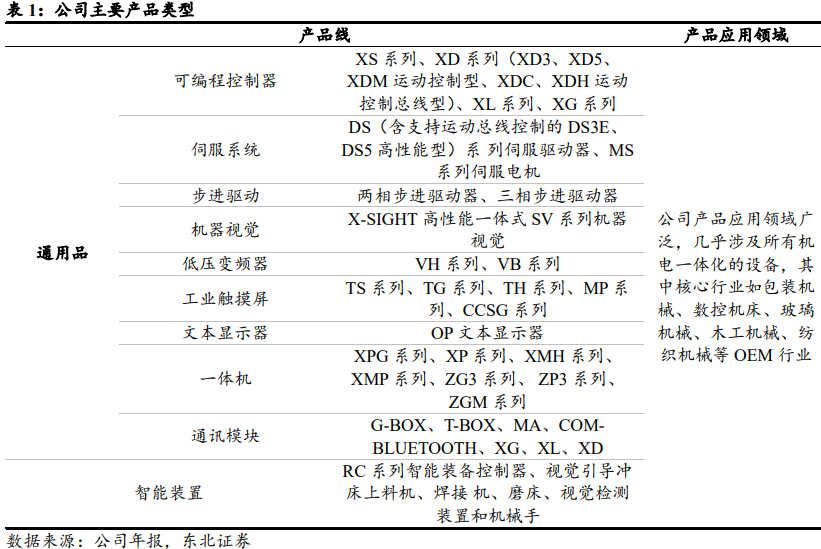

公司成立于 2000 年,最初通过可编程控制器和人机界面切入智能控制系统领域。

目前产品线贯穿人机交互(HMI);

控制系统(PLC);

驱动系统(伺服驱动系统,变频器);

执行反馈机构(伺服电动机,交流电机);

以及输出(工业机器人)的全过程,覆盖工业自动化的全流程。

国产小型 PLC龙头

PLC全称为可编程逻辑控制器(Programmable Logic Controller),是一种专门设计用于工业自动化的计算机控制系统。

PLC能够接收各种传感器信号,并根据预先编写的程序进行逻辑运算,从而控制机器设备功能,是机器设备的逻辑控制和实时数据处理中心。

国内 PLC市场2023年下滑到160亿。

其中,小型 PLC 下游主要面向 OEM 市场,半导体、纺织、包装等行业的代工厂利润比较低,对价格敏感,导致行业同质化较为严重,竞争激烈。

中大型 PLC 下游主要应用于项目型市场,如石油化工、冶金等领域,对工业安全性要求极高,技术壁垒和进入门槛要远高于小型 PLC。

目前行业TOP3份额高达75%,其中西门子就占了49%为绝对龙头,国产替代的空间广阔。

公司PLC产品2020年营收是4.9亿,2023年5.35亿,虽然3年来基本没怎么增长,但行业地位却不低。

在2023年国内小型PLC市场中份额约为7%,位列国产品牌第二,仅次于汇川。

公司的核心优势是能给客户提供定制化的解决方案,包括感知层、决策层和执行层,覆盖工业自动化系统的三个层面。

可以满足国内绝大多数制造业客户的单一需求,又可以提供组合方案,在满足本土客户特殊需求的同时还具备了价格、服务以及响应速度上的优势。

公司在2017年开始持续推出中型 PLC 产品,包括XG系列和 XS系列。

虽然实现突破不是一件容易的事,但只要公司能持续投入研发,坚持做好主业,未来还是值得期待的。

“PLC+伺服”加速发展

公司目前的第一大业务是驱动系统。

伺服驱动系统又称随动系统,主要任务是按控制命令要求,控制电机之类的驱动装置的输出,实现对物体运动等精准控制。

PLC作为控制器,在总线上担当主站,负责发送指令;

伺服作为执行器,接收并执行PLC的指令。

PLC与伺服系统的结合,为工业自动化领域实现了复杂而精确的运动控制。

长期以来,海外品牌一直占据国内伺服市场的大部分份额。

受益于新能源及半导体行业的爆发性增长,国内伺服行业行业在 2019-2021 年迎来高速增长。

国内厂商抓住机会抢了外资不少份额,像汇川的市占率就从2019年的6%提升至2023年的28%,已经稳坐国内通用伺服的龙头地位。

信捷电气则依靠自身在小型 PLC 市场的优势,以为客户提供“整体工控自动化解决方案”为突破口,再靠价格优势抢市场,也抢了不少市场。

公司“PLC+伺服” 配套销售比例不断上升,在PLC市场占有率提升的同时,伺服业务持续受益。

2020-2023年,公司以伺服产品为主的驱动系统营收从 4.26 亿元增长至 7.29 亿元,复合增长率达到20%。

占比从2019年的30%提升到2023年的48%,成为公司第一大主营业务。

人形机器人业务

人形机器人业务方面,公司在4月与威孚高科等公司成立的人形机器人核心部件产业联盟。

在投资者互动平台表示,公司目前已推出SCARA机器人和六轴机器人两个大类数十种产品,同时具有配套的机器人控制系统相关产品。

目前公司已打造小体积伺服、PROFINET总线伺服、低压伺服3大类、8个子系列伺服产品。并优化和完善了变频器、步进驱动器等产品。

四、小结

除开疫情影响,信捷电气的历史业绩是稳定增长的,但速度一般,目前估值处于合理区间。

业务角度上,公司是工控“小龙头”,国内小型PLC的龙2企业,最近几年又依靠PLC的优势向中性PLC以及PLC+伺服拓展,抢占了不少外资占据的市场,获得了新突破。

在国家政策支持下,未来有望进一步逐步抢占外资市场份额。

至于人形机器人业务方面,公司主要产品在技术上有一定的通用性,推出SCARA机器人和六轴机器人两个大类数十种产品,但后期能不能等到规模化应用还是有不小的不确定性。

信捷电气的基本面情况就介绍完了,但能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。

对于短期连续上涨的公司,一定要谨慎追高,小心规避回落风险。

本文作者可以追加内容哦 !