在科技竞争加码趋势下,资本市场对于科技创新的政策与资金支持或将迎来进一步强化,相关板块或再度升温。年轮更替中,科创板已逐步成长为我国“硬科技”企业的沃土,持续助力科技创新企业的高质量发展。

在此背景下,首只跟踪科创200指数的科创200ETF(认购代码588233,交易代码588230)的推出备受关注。作为科创板第三条宽基指数,科创200指数首次将目光投向科创板中的小市值黑马企业,有弹性、有潜力。

今天,我们将通过五个问题,进一步了解科创200指数和科创200ETF吧~

Q1 如何看待科创200指数当下的“潜力”?

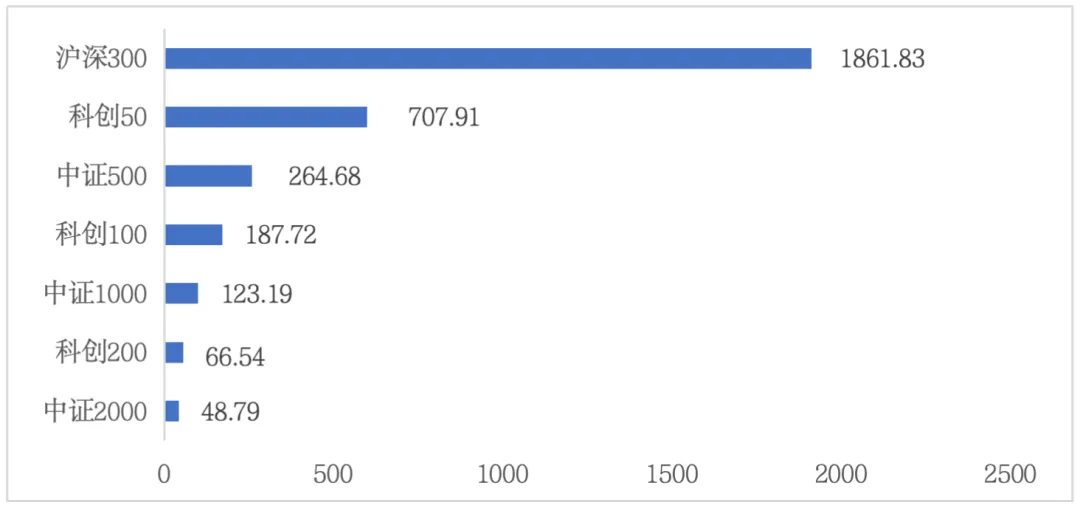

与科创50指数大市值“基石”定位和科创100指数聚焦中坚力量的策略有所不同,科创200指数着力刻画小市值科创板企业的整体表现,其成份股平均总市值仅66.54亿元,且总市值100亿元以下权重占比近90%,是少有的兼具“科技成长”风格和“小盘”灵活性两大特征的宽基指数。(数据来源:Wind,截至24/12/2)

从科技成长属性来看,11月8日凌晨美联储议息会议如期宣布降息25BP,海外货币政策正逐步转向边际宽松,也进一步打开了国内货币政策的空间,未来流动性有望进一步宽松,高成长、高弹性的科技股有望成为流动性宽松环境中的主要受益者,或成为“反弹先锋”。

更重要的是,随着12月重要会议窗口临近并陆续召开,有望再度修复风险偏好、凝聚市场共识和信心。此外11月中国制造业PMI实现“三连升”,基本面的逐渐企稳也有利于风险偏好的维持与做多情绪的延续。(数据来源:国家统计局)

当前国内经济正处于“温和复苏+货币宽松+稳信用”良性发展阶段,加之政策层面对科技领域以及新质生产力板块的大力扶持,科创板有望在一系列积极因素的推动下在未来市场中占据更为重要的地位。(政策来源:24/7/24-中国政府网-《关于实施支持科技创新专项担保计划的通知》;24/6/19-中国证监会-《科创八条》)

从小微盘属性来看,一方面近期个人投资者表现活跃,今年十月上交所A股新增开户数高达685万户,这一数字不仅刷新了自2015年6月以来的新高,更深刻反映了个人投资者交易情绪的积极回暖和、对市场的信心恢复。(数据来源:上交所,发布日期:24/11/6)反之根据中金研究报告显示,同期公私募基金及北向资金持仓并未见明显增加。当前个人投资者在市场中的主动性正在增强,个人投资者入市下所带来的增量资金有望对驱动小盘风格的演进。(报告发布时间:24/11/26)

另一方面随着并购重组政策的持续细化与落地,上市公司并购重组热度回升。并购活动通常更多地发生在中小盘,且从历史经验来看,当并购活动较为频繁时小盘股的整体表现可能更为优异。此外,国家大力支持专精特新中小企业和民营企业的发展,也将有利于相关中小市值企业的创新成长。(政策来源:《关于深化上市公司并购重组市场改革的意见》-证监会-24/9/24)

从资产配置的视角出发,科创200指数凭借其独特的“科创”与“小盘”双重属性,在市场中占据了一个稀有且重要的位置。在经济复苏的阶段,科创200指数有望展现出较强的投资弹性,成为投资组合中一把“锋利的矛”,为投资者提供有力的补充和增值机会。

Q2 科创200指数本身有何特点?

1 黑马沃土,潜力可期

科创200指数聚焦于科创板中具有较大发展潜力的小市值黑马,成份股中纳入了更多细分子行业的领军企业,包括国内多肽原料药领域、碳纳米管生产领域、原创新药领域、光伏电池银浆领域中多家创新能力突出、推动产业前沿发展的“硬科技”公司。

这一类细分黑马更多处于0-1的阶段,不仅能受益于行业的高景气度、高成长空间,自身的业绩弹性和空间也相对更大,随着我国产业转型升级的持续推进,这些“初创”公司未来或具有巨大的发展潜力。

另外科创200指数前十大成份股合计权重仅13.09%,远小于科创50指数和科创100指数的57.35%和24.30%,集中度更低,有望减少个股波动影响。(数据来源:Wind,截至2024/12/2)

2 百舸争流 多点布局

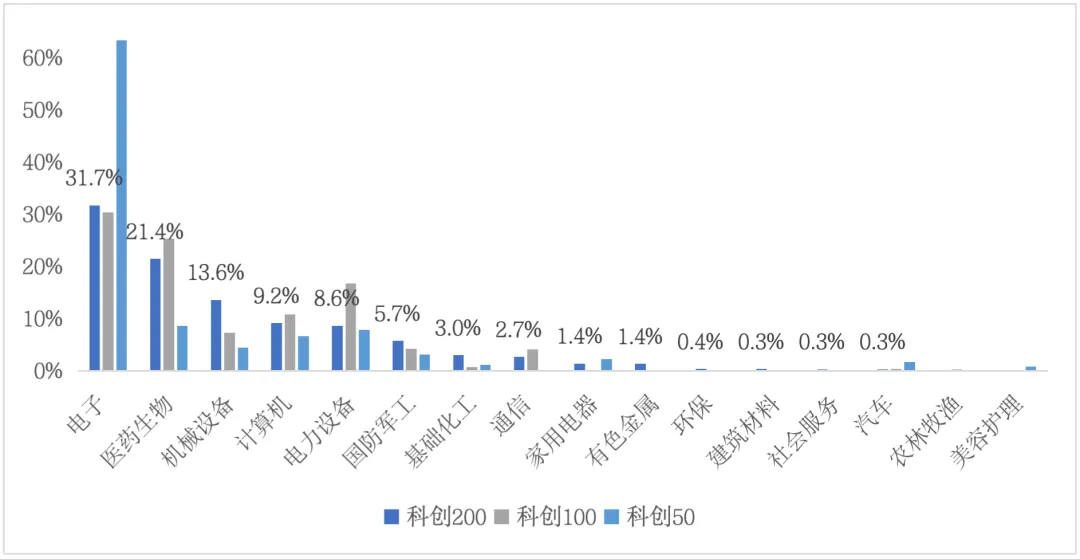

相比科创50和科创100,科创200指数在行业分布上进一步实现广泛和均衡,覆盖更多科创细分子行业。具体来看,科创200指数共计涵盖了14个申万一级行业,相较于科创50和科创100的10个申万一级行业,科创200指数将触角伸向了有色金属、建筑材料、社会服务、环保等更多元的行业范围内,行业覆盖面和产业多样性进一步丰富,多点布局也为指数提供了更多的发力点,进一步加大了指数整体未来发展的潜力和可能性。

3 向“新”而行,以“质”致远

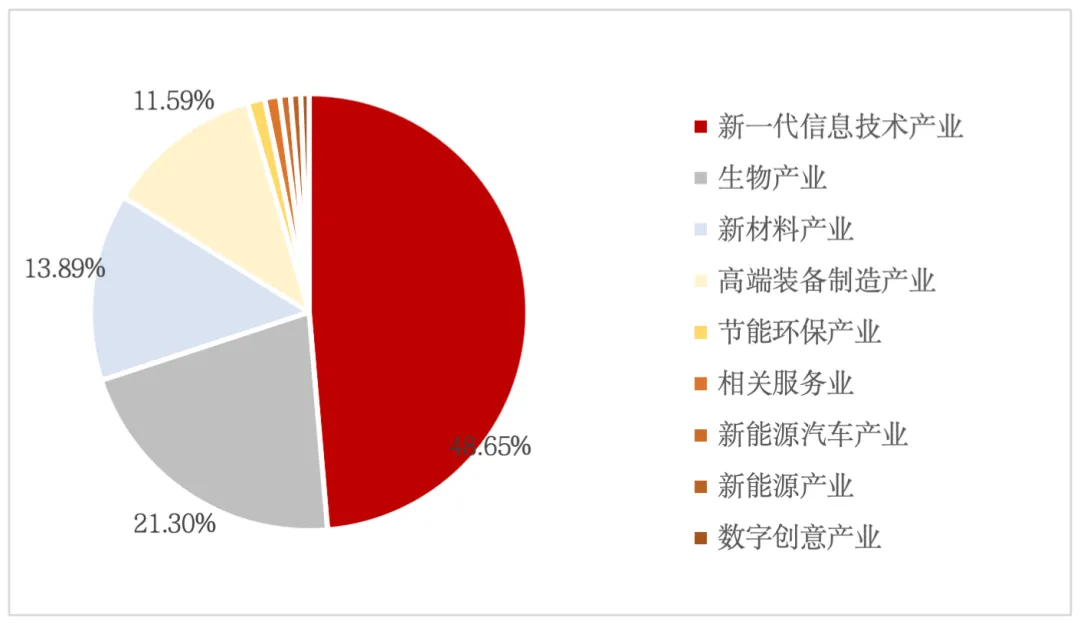

科创200指数紧密围绕新质生产力布局,重仓方向均属于国内经济新旧增长动能转换过程中涌现出的“新动能”领域,新一代信息技术、生物产业、高端装备制造及新材料产业领域的成份股数量和权重占比均超过九成,且48.5%的成份股属于“专精特新”企业,高于科创50(33%)与科创100(44%),进一步覆盖了产业变革和创新浪潮中的潜在机会。

4 回调已深,弹性十足

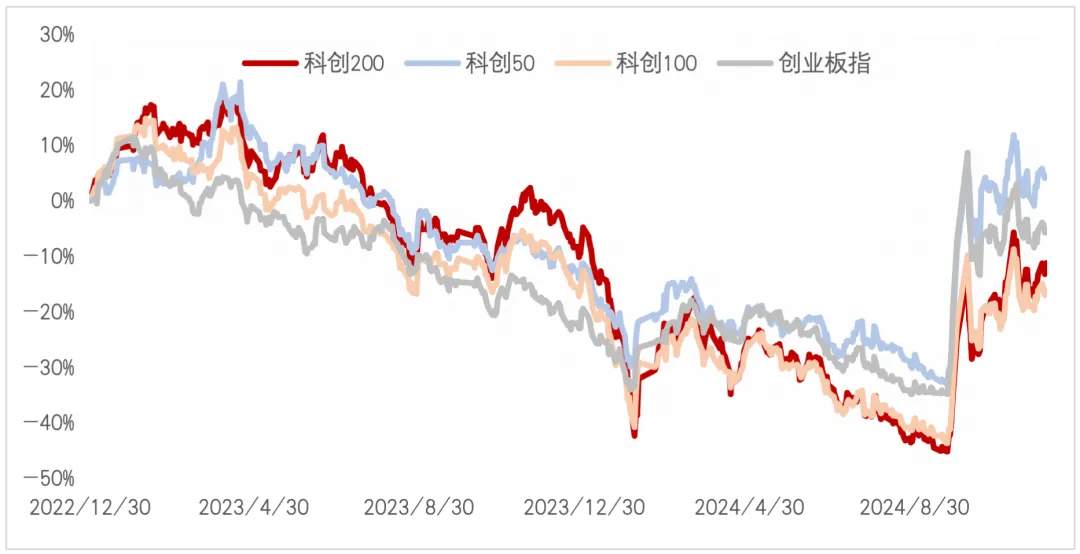

科创200指数整体呈现出高弹性、高波动特征,自指数基日(2022/12/30)以来年化波动率达37.60%,高于同期的科创50、科创100以及创业板指等双创系列指数。(数据来源:Wind,截至2024/12/4,同期科创50、科创100、创业板指数年化波动率为32.11%、34.44%、30.91%)

在经过深幅调整之后,随着全球进入宽松周期,市场风格或逐渐向成长平衡,小市值的科创200指数高弹性特征有望展现,或更容易被资金撬动行情,且其重仓方向如半导体、化学制药、医疗器械等行业经过大幅下跌或已对利空因素相对充分计价,或多处于景气回升的阶段,加之市场整体温和复苏,有望迎来业绩和估值的双击。

指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证或承诺,请投资者关注指数波动风险。

Q3 如何用好科创200ETF这把“锋利的矛”?

以下两个策略供参考——

1.哑铃策略的进攻端

破浪乘风,永逐高峰。研发部门如期开展月度总结会议,对本月工作进行总结分析,并对下个月工作内容进行计划安排。

2.核心卫星策略的卫星

核心卫星策略一定程度上类似于哑铃策略,将资金分散分布于高成长资产和防守型资产之间,但在分配比例上有所不同,哑铃策略通过均衡分布,而核心卫星策略则通常将大部分资产分布于防守型资产中,可能适合风险偏好更低的投资者。在这一策略中,科创200指数凭借其锋利的锐度或同样适合扮演“卫星”资产这一角色。

Q4 为何通过指数化的方式来布局科创板小市值公司?

一方面,从投研成果视角出发,机构往往更倾向于将有限资源投入到中大盘成熟股票的深入研究上,对于科创类的小市值上市公司的关注度相对较低、研究覆盖未必充分。另一方面,小市值科创板块内部格局未定,领跑企业的更迭变化速度快,个股投资难度较大,此外,科创200指数成份股拥有20%的涨跌幅限制可能进一步放大了波动的幅度。

ETF投资通过紧密跟踪科创200指数,透明度高、交易便捷,既能较好发挥了分散投资、分散风险的优势,又能较好解决科创板小市值股票难充分覆盖的问题。科创200指数季度调样的频率能够使得指数保持“新鲜度”,在一定程度上跟上产业更替的速度。

Q5 首只科创200ETF的产品代码和费率结构是什么?

科创200ETF认购代码为 588233,交易代码为588230,费率上采取目前指数基金最低一档费率结构,即管理费0.15%、托管费0.05%,有望助力投资者低成本、高效把握科创板小盘股的成长机遇。

$科创200ETF(SH588230)$

$科创200(SH588233)$

$沪深300ETF(SH510300)$

#强势机会##炒股日记#

#人形机器人赛道火热,泡沫还是风口?#

本文作者可以追加内容哦 !