目前,极兔速递(01519.HK)正在推进其10亿港元的回购计划。12月5日,极兔速递发布公告称,公司耗资388.07万港元回购66万股股份,回购均价在5.88港元/股。证券之星注意到,回购计划提出至今,其股价并未有明显回暖之势。年初至今,公司股价累计跌超62%,市值已经蒸发超860亿港元。

除了股价低迷之外,公司的两大主战场也面临着一定的挑战。起家于东南亚的极兔速递,目前不仅要应对国内企业的海外扩张,还面临着Shopee电商平台自建物流的挤压,因此公司不得不降低单票收入来维持自身优势。而公司以低价杀入国内市场,虽已解决了盈利问题,但“低端”标签难撕。

回购效果不济

自今年年初开始,极兔速递的股价开启下跌模式。股价低迷之下,公司于10月末抛出了一份10亿港元的回购计划。

10月29日,极兔速递发布公告,称其董事会已批准股份回购计划。根据回购授权,公司可回购的B类股份总数不超过8.81亿股,回购计划拟使用的最高资金总额不超过10亿港元。

对于回购的原因,公司表示股份的交易价格低估了本公司的业绩及价值,股份回购计划将为股东创造资本管理效益。彼时,与年初相比,公司股价已跌超6成。

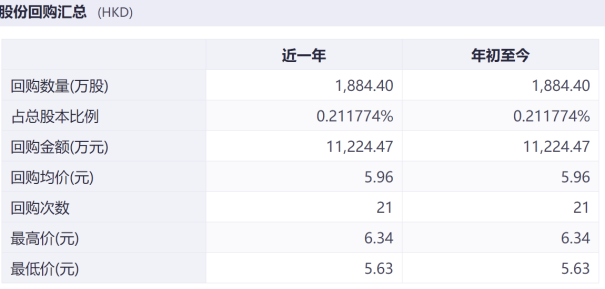

据统计,截至目前,极兔速递已累计实施21次回购,回购股份总数达到1884.4万股,耗资1.12亿港元,公司回购均价为5.96港元/股。证券之星注意到,自公司提议回购至今,公司的股价并未有明显回暖之势,始终在5.5港元/股至6.3港元/股区间波动。

截至12月5日收盘,极兔速递收报5.92港元/股,涨幅0.339%,当前总市值为526.77亿港元。公司当前股价仍低于回购均价,这意味此前1.12亿港元回购已浮亏。

东南亚市场喜忧参半

公开资料显示,极兔速递发家于东南亚,于2020年进入中国市场,目前业务覆盖13个国家。

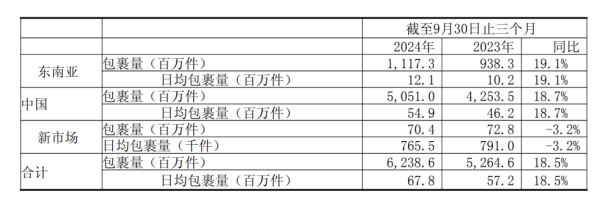

据最新公布的经营数据来看,公司在第三季度包裹量合计62.39亿件,同比增长18.5%。其中,东南亚市场实现包裹量11.17亿件,同比增长19.1%;中国市场实现包裹量50.51亿件,同比增长18.7%;新市场包裹量为7040万件,同比下降3.2%。虽然极兔速递中国市场的包裹量同比实现增长,但与三通一达仍存在一定的差距。

业绩层面而言,由于公司并未公布三季度的业绩情况,以半年报作为参考,今年上半年,极兔速递实现营收48.62亿美元,同比增长约20.6%;经调整净利润约为6325万美元,去年同期亏损2.64亿美元,同比扭亏为盈。

目前,极兔速递业务分为快递服务和跨境服务收入两大业务。其中,快递服务是公司的核心业务,上半年实现营收为47.4亿美元,同比增长33.7%。由于公司业务转型调整,关停了跨境小件包裹业务,其跨境服务收入同比下滑88.4%至5190万美元。

极兔速递主要有三大市场,分别为东南亚、中国和新市场。需要说明的是,东南亚市场此前是公司的第一大收入来源,不过该市场收入占比在逐年下降,目前已被中国市场替代。但由于东南亚市场的毛利率最高,因此该市场一直是公司盈利的关键。

就上半年表现而言,东南亚市场的表现喜忧参半。虽然该市场包裹量、营收以及经调整EBITDA均实现稳步增长,但其单票收入却出现下滑。具体而言,东南亚包裹量为20.43亿件,同比增长42%;实现营收为15.2亿美元,同比增长22%;经调整EBITDA为2.08亿美元,同比增长12.9%。

东南亚市场的单票收入由去年同期的0.87美元下降至0.74美元。对此,公司称为了在东南亚市场保持优势,其在报告期内进行推广活动,并做出策略性价格调整。拉长时间线看,公司在该市场的单票收入呈持续下滑的态势,由2021年的1.1美元降低至2023年的0.81美元。

单票收入的降低在一定程度反映了公司在东南亚市场正面临着激烈的竞争。证券之星注意到,公司不仅要应对中通快递等国内头部企业的海外扩张,还要面对合作伙伴向竞争对手的转变。

据悉,东南亚电商平台Shopee发展初期曾依赖极兔速递、Ninjavan等第三方物流提供配送服务,随着其自建物流体系的完善,Shopee已将自家配送服务(Shopee Express)列为默认配送选项,仅在难以覆盖的偏远地区才会推荐极兔速递等第三方平台。

此外,中银证券在研报指出,在东南亚地区,由于地缘环境复杂,岛屿众多,基础设施尚不完善,这给极兔速递最后一英里的快递配送带来了很大的挑战,快递时效的差异非常大。叠加货物轨迹不透明,售后服务落后,导致拒收率与退货率高。

尚未撕去“低端”标签

在中国市场,公司虽解决了盈利问题,但尚未撕掉“低端”标签。

极兔速递于2020年3月正式进入中国市场,并通过低价策略抢占市场。据悉,公司早期每票比通达系低1元至1.5元,寄件享全国首重5元的优惠,比通达系便宜一半。

低价策略也引起了监管部门的关注,因“低价倾销”行为,公司被行业管理机构要求整改,暂停部分分拨中心运营。不仅如此,公司还曾被曝出服务态度恶劣、加盟商拖欠快递员工资、集装袋重金属超标被约谈等一系列负面新闻,进一步加深了外界对其“低端”印象。

需要说明的是,低价策略的背后,极兔速递在中国市场曾面临“做一单亏一单”的窘境。今年上半年,公司盈利难题得以解决,其经调整EBIT同比转亏为盈,为1.99亿美元,且国内的包裹量和营收均保持增长。

但在单票收入及成本控制方面,虽然上半年极兔速递单票成本由去年同期的0.34美元下降至0.32美元,但单票收入未能取得增长,与去年同期持平,为0.34美元。

证券之星注意到,解决盈利问题后的极兔速递,为了撕掉“低端”标签,正在向快递时效性发力。公司称其平均投递时间有所降低,其中当日达和次日达占比不断提升。

需要说明的是,就头部企业而言,顺丰在时效性上已建立了明显优势,其产品服务覆盖次日达、当日达、半日达甚至极速达,短期地位难以撼动。此前,中通快递和圆通快递均推出时效产品,但并未激起太大水花。

业内人士指出,飞机是保证快递时效的一个关键资源。如果无法依托航空资源提供一揽子的解决方案,很难在这一市场立足。目前,邮政EMS、顺丰、京东物流以及圆通都有自己的航空机队,其他公司通过包机等模式做空运,各家公司实力差距明显。

证券之星注意到,虽然极兔速递的中国市场已实现盈利,但新市场尚在亏损区。公司的新市场主要包含了沙特阿拉伯、阿联酋、墨西哥、巴西及埃及五个国家。目前,公司的新市场仍处于投入阶段,新市场的基础设施较为落后,电商和物流发展较为薄弱,公司通过增加转运中心设备投入、增加干线车辆、新建网点,进一步提高网络覆盖密度和网络承载能力,建设拓张成本较大。

尽管上半年新市场收入达到2.9亿美元,同比大幅增长;但其经调整EBITDA为亏损784万美元,尚未实现盈利。同时,新市场呈现出本土快递平台与联邦快递UPS、DHL和Aramex Express等国际巨头之间的竞争格局,极兔速递作为初入者,新市场的占有率较低,在上半年市占率仅为6.1%。(本文首发证券之星,作者|李若菡)

$极兔速递-W(HK|01519)$

本文作者可以追加内容哦 !