政策驱动+周期复苏+国产替代,半导体buff叠满了!

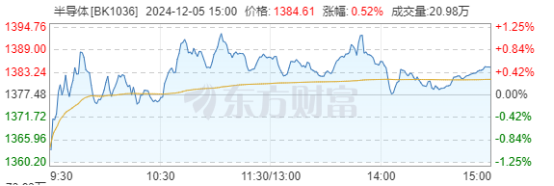

昨日,A股三大指数迎来集体小幅上涨,沪深京三市成交额超过1.5万亿元,仍保持着较高的活跃度。行业板块上也多数收涨,其中半导体板块也是在AI的带动下震荡翻红。

整体来看,目前国内仍在政策发力期,接下来的观察时间点可能是12月初的经济会议。预计12月上旬市场或将博弈政策端发力,再叠加流动性宽裕的环境,预计科技成长板块,特别是近期国产替代情绪正浓的半导体设备可能有一定的表现机会。

从周期上来看,9月份全球半导体产业的销售额同比增速是23.2%,中国的增速是22.9%,处在持续同比回升的状态。而且据世界半导体贸易统计组织(WSTS)于12月3日发布最新市场预测,预计2025年全球半导体市场规模将达到6971亿美元,同比增长11%。

半导体的景气周期从历史上来看差不多每两到三年是一轮上行或者下行周期,而本轮上行周期从2023年的下半年开始。因此从历史周期判断来看,本轮的上行周期可能还有半年到一年左右的持续时间。

国产替代方面,近期M国又开启了新一轮的出口管制。而我国重要部门发言人近日也表示将采取必要措施,坚决维护自身正当权益。从自给率来看,2023年国产芯片自给率是23%左右,未来还有比较大的国产替代空间。预计随着海外制裁力度不断加大,国产半导体需求也将大幅增加,上游的设备、材料国产化的提升趋势也将迎来加速。

从布局上来看,科技依旧是这轮行情的爆发点之一,预计在政策驱动+周期复苏+国产替代三大利好叠加下,半导体行业在接下来会有不错的表现。而从更长的国产替代的维度上来看,处于产业链上游的半导体设备的业绩兑现能力,包括穿越周期的能力可能相对来说会更强一些。因为从业绩端角度来看,半导体设备环节是一个业绩兑现和国$半导体设备ETF(SH561980)$ 。

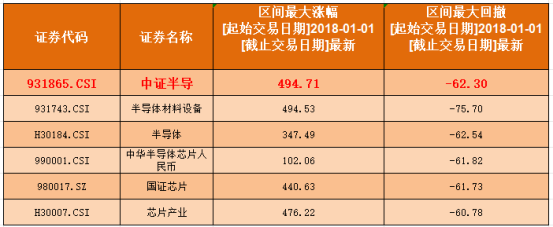

半导体设备ETF(561980)是市场上首只跟踪中证半导体产业指数的基金。该指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股合计占比约74%,指数集中度相对较高。从上一轮半导体周期来看,中证半导指数展现出了更高的弹性,超过其它同类半导体指数。而如今在国产替代趋势下,预计在本轮周期中该指数已然将展现出更高的弹性。场外可通过联接基金(A:020464;C:020465)进行关注。#OpenAI将直播12场,AI投资热情高涨##牛市旗手异动拉升,行情发动机点火?##华尔街重金押注中国资产ETF看涨期权#

本文作者可以追加内容哦 !