头部创新药企面临日趋严厉的道德审视。

康方生物高管自11月28日(股价历史最高点)以来,密集减持,其中夏瑜合计减持217.2万股、1.59亿港元。

这在A股根本不算事,但港股容不得一粒沙子,市场应激了,康方生物迄今录得六连阴。有投资者抱怨,夏瑜11月28日还在为两个双抗AK104(PD-1/CTLA-4)、AK112(PD-1/VEGF)以优秀价格进医保而欢欣鼓舞,第二天立即减持130.8万股。

夏瑜不是圣母。从市场机制的角度看,应当允许公司管理层存在正常的利己心,其实激励不足,也是一种风险。据Wind数据,夏瑜2021年、2022年、2023年薪酬分别为709万元、527.4万元、652.4万元,在Biotech中属于偏低水平,减持改善生活实属正常。

但市场为什么要道德绑架?

我们一层一层往里剥。

据Wind数据,11月28日,夏瑜减持74万股,每股均价为港币74.7711;11月29日,夏瑜减持130.8万股,每股均价为港币72.2282,李百勇减持300万股,每股均价为港币71.48,王忠民减持200万股,每股均价为港币71.48;12月2日,夏瑜减持12.4万股,每股均价为港币73.7637。

时间窗口

其实,去年同期康方生物高管也有密集减持,其中,11月29日,夏瑜减持200万股,每股均价为港币48.15。当时,股价也位于阶段性高位,随后震荡半年,今年5月24日暴跌45%,触及26.45的历史铁底。

今年高管集中减持的时间窗口更为敏感,正值医保谈判结果公布与股价历史新高共振。虽然最高点精准减持比低位减持具有更低的道德风险,但事实上对市场信心造成打击。

绞肉机生存法则

国泰君安曾经有一篇非常有趣的研报《“港股绞肉机”风云录》,分析指出制度宽松约束、公司治理失效是导致“绞肉机”现象的重要原因。A股对大股东减持层层设防,而港股对于大股东减持与信息披露的要求较宽松,普遍遵循减持后通告的原则,使得中小股东承担更高的研究成本且受保护程度较低。

公司管理层生活在舒适区,不可能完全指望道德自律,于是,市场寻得一种生存法则,通过股价激烈下跌来惩戒治理失效或道德瑕疵,哪怕只是疑似情况。

所以道德绑架很难评,这是投资者在严酷生存环境下的一种自我保护机制。

头部责任

在投融资寒冬中,头部创新药企享受着流动性红利。

截至2024H1,康方生物现金及现金等价物、定期存款、理财产品合计人民币56.9亿元。创新药企在手现金不嫌多,寒冬期任何融资都有积极意义,康方生物今年两次成功配股,共募资约31亿港元,现金储备超过82亿港元,这是作为头部的特权。

本轮高管集体减持套现约5.2亿港元,相当于Biotech千辛万苦盼来的一次对外大额BD的首付款。

与明星公众人物享受流量红利之后,需要接受更严苛的审视和约束,甚至不得不让渡部分隐私权一样,头部创新药企回应市场关切的责任也相应增加了。

理性经济人

事实上,夏瑜也不是圣母。

亚当·斯密在《国富论》中说:“我们对晚餐的期望不是来自屠夫、酿酒师或面包师的仁慈,而是来自他们对自己利益的考虑。“

作为理性经济人,康方生物管理层,在配股时机、减持时机上均作出当时条件下最有效率的选择。

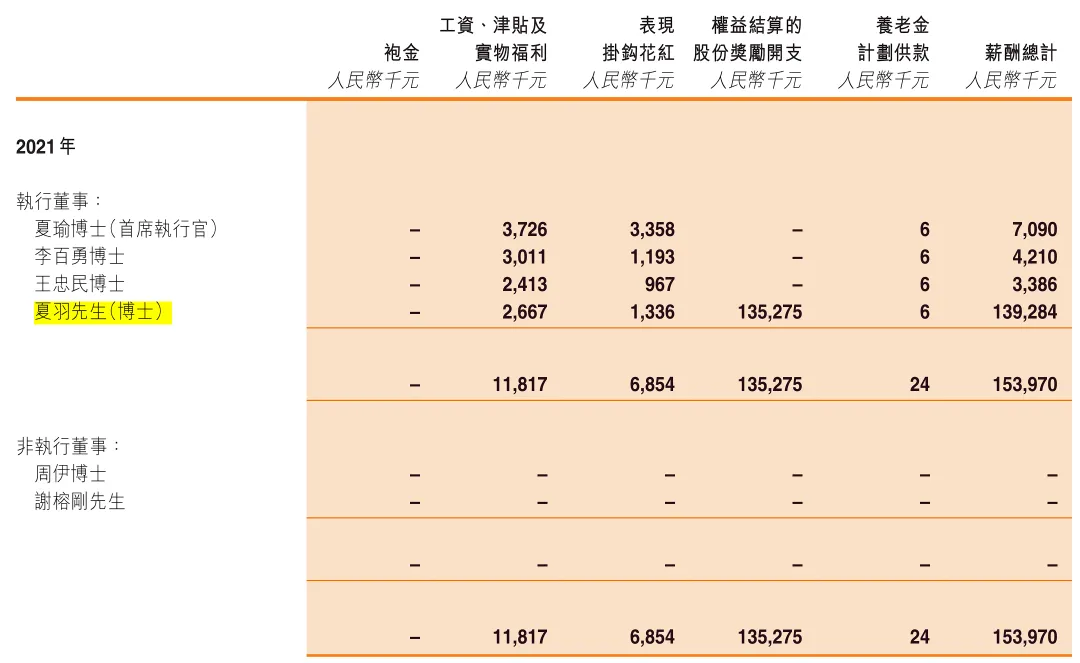

在康方生物管理层中,薪酬最高的是夏羽(夏瑜胞弟),据Wind数据,2021年、2022年、2023年其薪酬分别为1.4亿元、1061万元、3365万元,比其他高管高出一大截。

你可能注意到夏雨2021年薪酬特别高,是因为当年员工激励计划大部分给了他。2021年授予的受限制股份单位的公允价值为1.8亿元,夏雨获得权益结算的股份奖励开支为1.35亿元。

作为投资也应是理性经济人,与其选择道德绑架,不如相信利益绑定,与其在意管理层提供的情绪价值,不如关注公司推动的管线价值。

头对头

与模糊的道德风险相比,康方生物在依沃西(AK112,PD-1/VEGF双抗)头对头战胜K药上却存在清晰的擦边问题。

康方生物HARMONi-2(AK112-303)中国试验伊沃西对比K药,mPFS 11.14 vs 5.82,延长患者无进展生存期5.32个月,HR=0.51,各亚组人群疗效均显著优于对照组,单药疗效甚至优于PD-1联合化疗。

那么严谨的表述应当是,伊沃西中国临床试验头对头战胜K药,或者依沃西成为全球迄今唯一在头对头III期临床研究中证明PFS显著优于“药王”帕博利珠单抗的药物。

因为FDA非常严谨,不相信眼泪和口沫,一是以海外临床数据为准,二是以OS为肿瘤疗效评价的金标准,三是以临床数据对照为准,而不是从PFS、HR推导OS获益。

HARMONi-2研究是中国临床试验,主要终点是PFS,OS是次要终点。PD-1的PFS很差,但OS却很强,康方生物采用的是田忌赛马策略。

伊沃西头对头战胜K药要有说服力,或者获得FDA批准,还得等美国合作方SUMMIT推进的HARMONi-3全球多中心III期临床试验一锤定音。HARMONi-3研究主要终点是OS,PFS是次要终点。

PFS优效能否转化为OS优效,以往有翻车案例,不过,中国临床数据仍有参考意义,HARMONi-2研究成功,让HARMONi-3研究成功概率更大。

按SMMT以往变现模式,是等着MNC收购核心管线权益。在BioNTech把普米斯生物及PM8002(PD-L1/VEGF双抗)收入囊中,默沙东获得礼新医药LM-299(PD-L1/VEGF双抗)全球权益之后,剩下的大买家还有谁?

优质公司总会出现“长线逻辑不变、中短期受到怀疑“的时刻,对投资者不一定是坏事。康方生物仍然代表着中国创新药自研能力的最高水准,具备综合的抗风险能力,命运并不系于某一项临床试验或争议事件。

而公众监督对上市公司的吹毛求疵也并非坏事,会持续警示管理层爱惜羽毛。$康方生物(HK|09926)$$信达生物(HK|01801)$$百济神州(HK|06160)$#A股站上3400点!机构:或有刺激政策#

本文作者可以追加内容哦 !