$林泰新材(SZ920106)$$北证50(SZ899050)$$科隆新材(SZ920098)$

由于之前北交所新股火爆,再加上大部分公司都作了当年的盈利预测,因此我也就省力了。但是这次有点不同,由于大量老股的存在,可能导致公司的价格低于价值。再加上公司没有作2024年全年的盈利预测,我只能自己来。

首先,要预估公司2024年的主营业务收入,可以从以下几个维度来考虑:

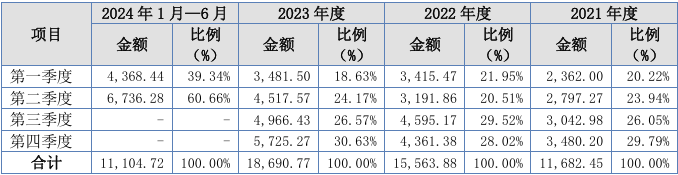

1. 根据公司之前的季度收入来看,第三季度和第四季度的收入差不多。所以最简单粗暴的方法是假设公司2024年第四季度和收入和第三季度一样,都是7105万元,也就是说2024年全年的收入是26410万元。

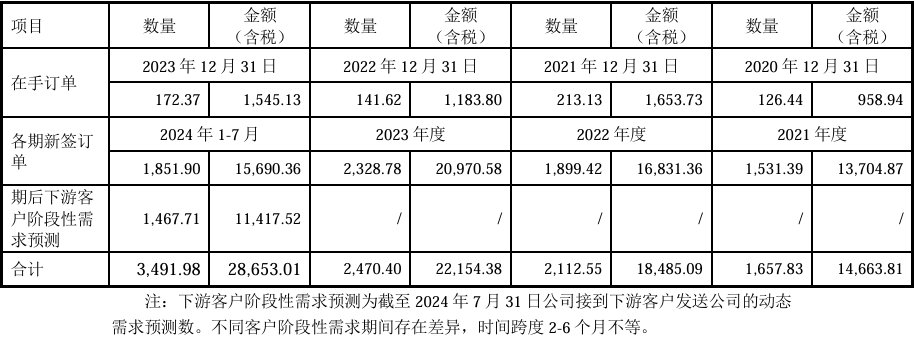

2. 公司2023年年底在手订单、2024年1+7月新增订单和期后客户需求的合计含税合计金额是28653万元,不含税金额是25357万元。根据公司的预计,这些订单都会在2024年完成。

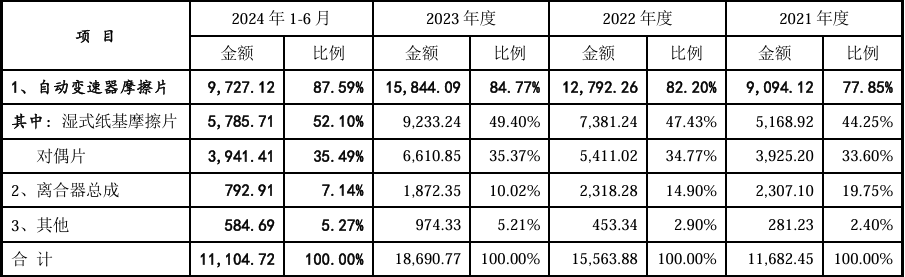

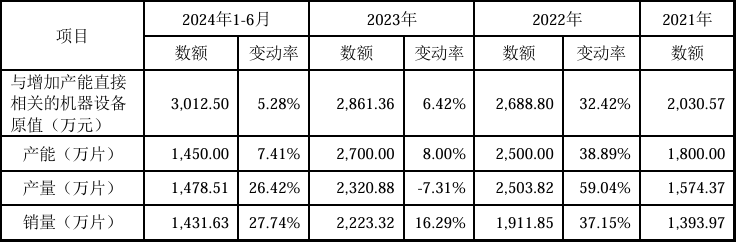

公司自动变速器摩擦片占全部收入的85%左右,即使没有新的订单,公司的收入也要高于29831万元。

3. 公司上年的产能是1450万片,保守估计下半年和上半年一样,全年要超过2900万片。在满产满销的情况下,销量将增长30%以上,收入将达到26852万元以上。

从上述三个方面得出的数据是可以相互印证的,并且根据订单推导出来的数据更精确。为了便于计算,预计公司2024年收入是30000万元。

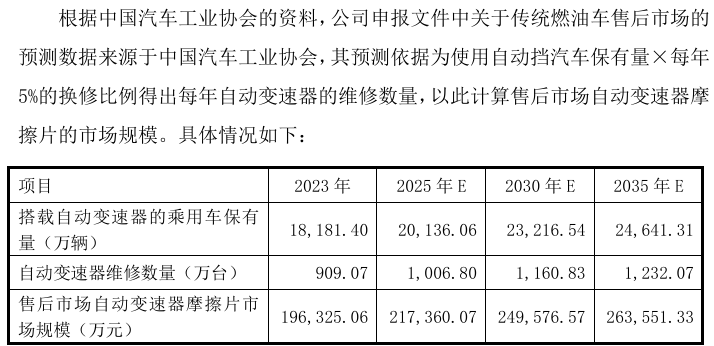

从宏观的角度看,公司业务增长也是有合理性的。

公司之前的毛利维持在21%-24%,第四季度保守按照21%计算,预计2024年全年利润达到6849万元,同比增长59%。

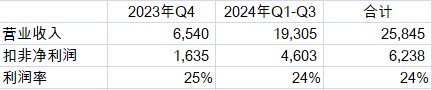

另外,我们可以再看一下过去连续四个季度的的情况。过去四个季度的利润达到6238万元,比2023年增长36%。

综上所述,公司发行价19.82元,静态市盈率17.94倍,滚动市盈率(最近连续四个季度)13.19倍,动态市盈率11.28倍(保守估计)。

关于公司的合理估值,可以从以下两个方面考虑:

北证50年初的时候平均市盈率约15.00倍,目前大约是30.00(没有仔细计算)。考虑到公司良好的业绩,至少应该获得一个北交所平均的估值。

公司的可比公司的平均收益率是39.97倍,公司的毛利率高于可比公司的平均毛利率。因此,公司的市盈率可以向可比公司看齐。

根据以上两点,公司的合理估值在2024年业绩的40.00倍左右。

由于公司的老股比较多,发行价比较高,首日价格存在低于价值的可能性。这个时候,就别问该怎么办了,去看看锦波生物上市后一段时间的走势。

在新股收益率下降的情况下,二级市场走好的情况下,我的申购大方向就是:不会向二级市场借资金,反而会借给二级市场资金。资金量在550万以下的资金,就别问怎么申购了,只有全力申购和放弃申购两个选择。

特别声明:以上所有信息来自于公司招股说明书和北交所问询的回复,如果之后公司有盈利预测,以公司的预测为准。

本文作者可以追加内容哦 !