$九阳股份(SZ002242)$

10月31日,九阳股份发布了2024年的三季报:

1、营业收入61.82亿元,同比-8.84%;

2、归母净利润0.98亿元,同比-73.02%;

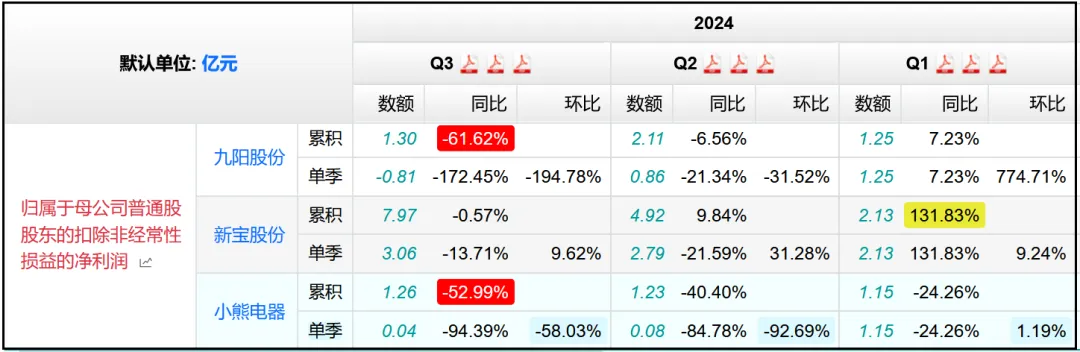

3、扣非归母净利润1.3亿元,同比-61.62%;

4、经营活动现金流净额41.7亿元,同比-2.37%;

第一眼的时候我还以为是我看错了,60多个亿的营业收入,最后到手单靠扣非净利润居然只有1.3个亿,但仔细确认之后我发现,事实就是这样。

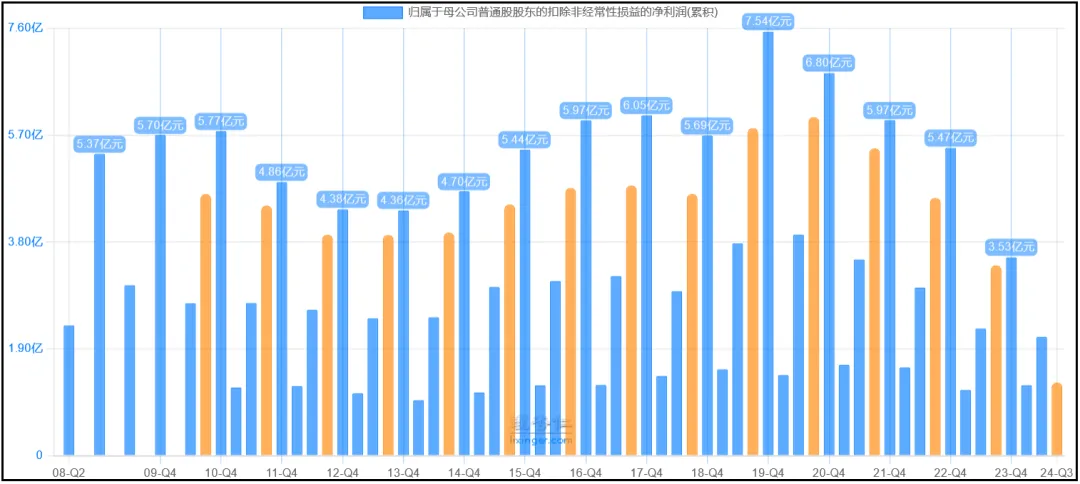

公司是2008年上市,我能找到的最早的季报数据是2010年,2010年前三个季度公司共实现了4.65亿元的扣非归母净利润,一直到2020年,利润规模虽然不是持续稳定增长,怎么说也算是在波动中提升。

但自从2020年开始,扣非净利润一路走低,今年前三个季度居然只实现了1.3个亿,创上市以来的最低水平,而且大幅刷新新低纪录,Q3季度净利润首次亏损,-0.81亿元,说是触目惊心也一点不为过。

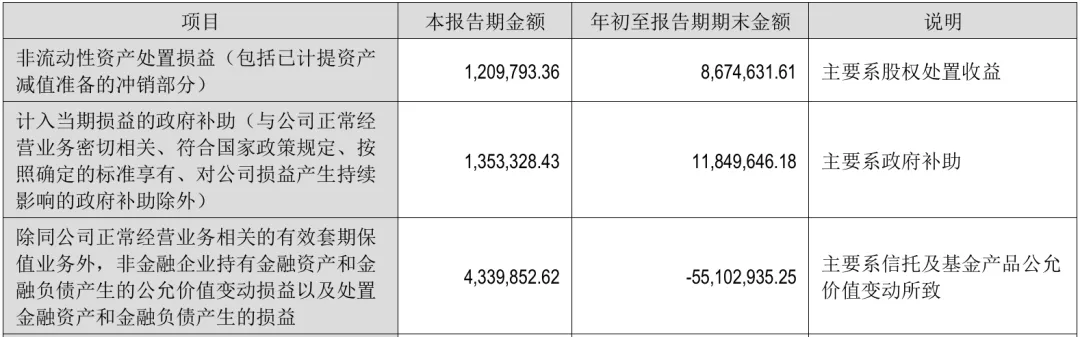

归母净利润更是夸张,连1亿元都没到,主要是因为前三个季度公司投资的信托及基金产品公允价值变动亏损了0.55亿元,最终的非经常性损益规模为0.32亿元,导致净利润规模低于扣非净利润。

到底是公司自身经营出了问题,还是整个小家电行业都是如此不景气?

和九阳同处一条赛道的,还包括新宝股份、小熊电器等等,以这两家为参考横向对比的话,新宝股份的营收、净利润、扣非净利润分别+17.99%、+6.66%、-0.57%,小熊电器的这三大项指标则分别为同比-5.4%、-42.91%、-52.99%,可见整个小家电行业的经营情况其实都比较一般。

虽然如此,但九阳作为老牌企业,在营收规模几乎是小熊电器两倍的前提下,扣非净利润却仅仅比小熊电器多了0.04个亿,从这个角度考虑,公司自身经营方面才是出现了更大的问题,行业仅仅只是一个外部影响因素而已。

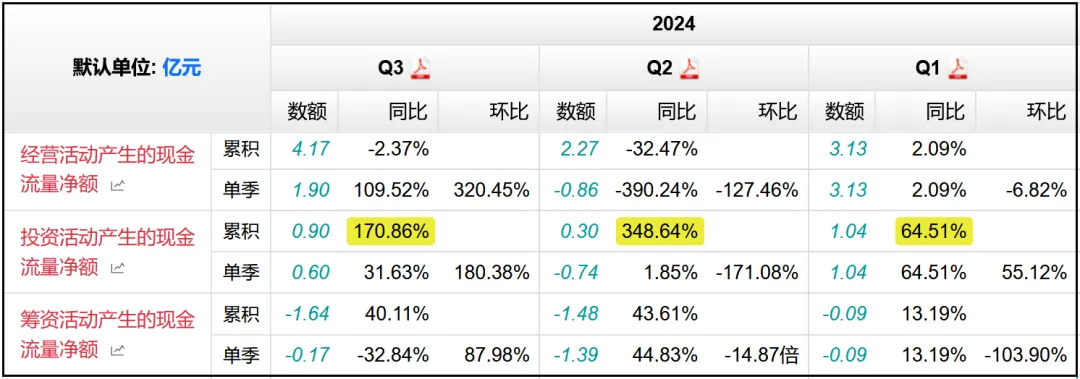

现金流的表现倒是要比净利润温和的多,经营活动净流入了4.17亿元现金,投资活动净流入了0.9亿元现金,筹资活动净流出1.64亿元现金。

虽然不是最完美的“+--”结构,但也算可以,而且依靠前两者的净流入完全足以覆盖筹资活动的净流出,公司的自我造血能力还算是没有太大下滑,至少没有流动性危机。

利润之所以出现如此程度的倒退,一部分原因是和成本同比减少了5.14%,幅度小于营收倒退的8.84%有关,另一部分就是和增长的费用有关。

前三个季度公司的四项费用率同比+4.71%达到24.46%,创出历史新高。

其中销售费用规模达到10.62亿元,同比+18.96%,销售费用率同比增长4.01个百分点达到17.18%。

其次是研发费用也同比增加了7.47%,不过绝对金额为2.72元,不算特别多。

费用中占比最大的就是销售费用,而且增长幅度不小。

按照增减变化,营收和销售费用有四种可能的组合:

营收增长,销售费用增长;

营收增长,销售费用减少;

营收减少,销售费用减少;

营收减少,销售费用增加;

第1、3种变化属于是比较中性的,前者说明公司在营销方面加大了投入,以此换得了营收的增长,后者则正好相反,减少投入,营收减少,都是很正常的现象,不好也不坏。

第2、4种变化则说明公司的经营情况发生了较大改变。

前者在营销力度减小的情况下,营收依然能够取得增长,说明产品热销、供不应求,根本不用做广告宣传,是企业经营情况向好的典型表现,也是我们最希望看到的变化趋势。

后者在营销力度加大的情况下,营收依然是负增长,说明产品销售较差,景气度一般,加大了宣传却依然没有人购买,企业经营情况恶化,应该提高警惕。

很明显,九阳的情况属于最差的第4种,销售费用增长接近20%,营收却依然是减少了接近10%。

不但营收、利润负增长,公司的经营质量也有所下降。

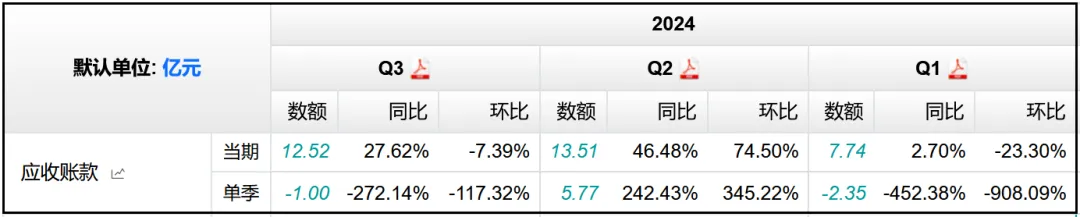

从应收款来看,前三个季度的应收账款同比+27.62%达到12.52亿元,这还是在营收减少近10%的情况下。

扣非净利润仅有1.3亿,应收款却达到12.52亿,说明公司销售额中的相当一部分都仅仅只是纸面富贵,并没有真正转化成利润。

应收款就是应收款,即使是再小的规模也有计提减值的风险,仅仅只是占比利润的多少而已,所以从这个角度来看,公司的经营情况依然不容乐观。

从合同负债来看,前三季度规模达到2.36亿元,同比+19.51%,这应该是这份报表里为数不多的亮点之一。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !