$海螺水泥(SH600585)$

10月30日,海螺水泥发布了2024年三季报:

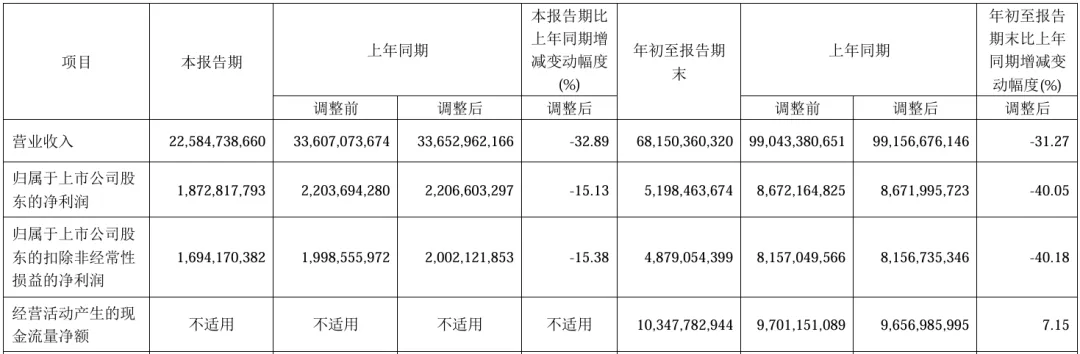

1、营业收入681.5亿元,同比-31.27%;

2、归母净利润51.98亿元,同比-40.05%;

3、扣非归母净利润48.79亿元,同比-40.18%;

4、经营活动现金流净额103.48亿元,同比+7.15%;

营收减少30%,利润减少40%,第一眼看上去这份报表明显是不及格的,但如果分季度来看的话,还能看到一些不一样的东西。

前三个季度的营收都各自减少了30%左右,相差不大,但Q1、Q2季度的扣非净利润分别同比-36.5%、-54.63%,到了Q3季度扣非净利润的降幅就收窄到-15.23%,这是一个积极的变化趋势。

三季度之所以利润有所好转,和水泥价格出现回升有关。

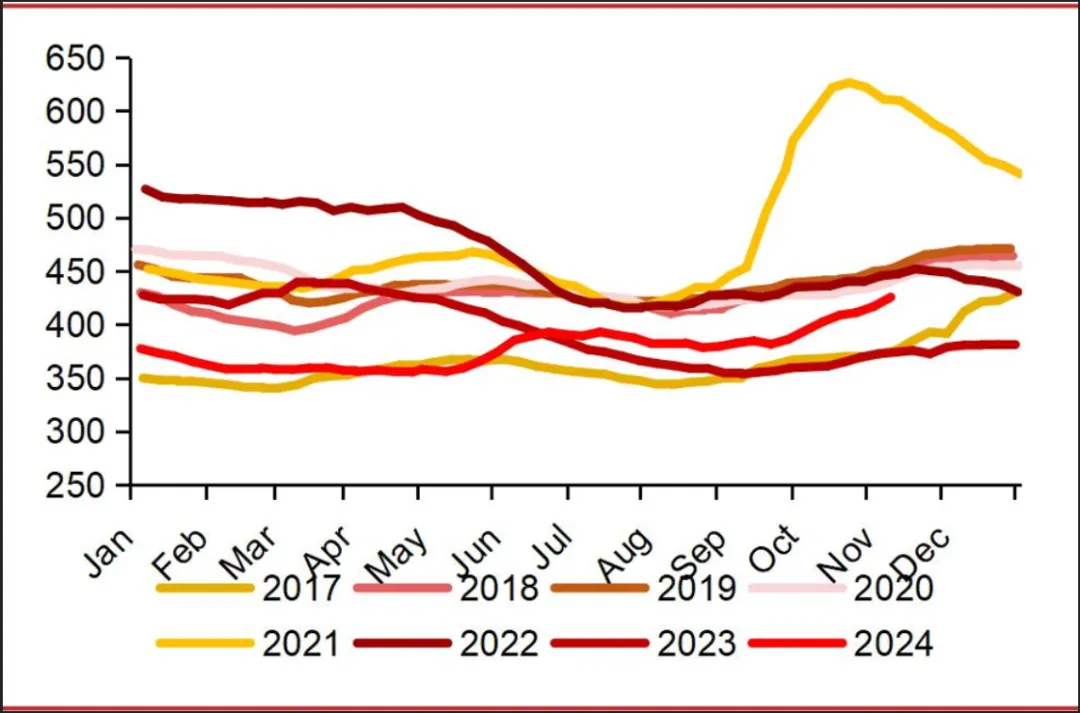

下图是2017-2024年全国水泥价格走势图,可以看到2024年的整体价格依然是近几年的相对低点,仅高于2017和2023年,但自从9月开始,水泥价格持续提升,已经快要达到平均水平,这是公司利润能够得到改善的重要原因。

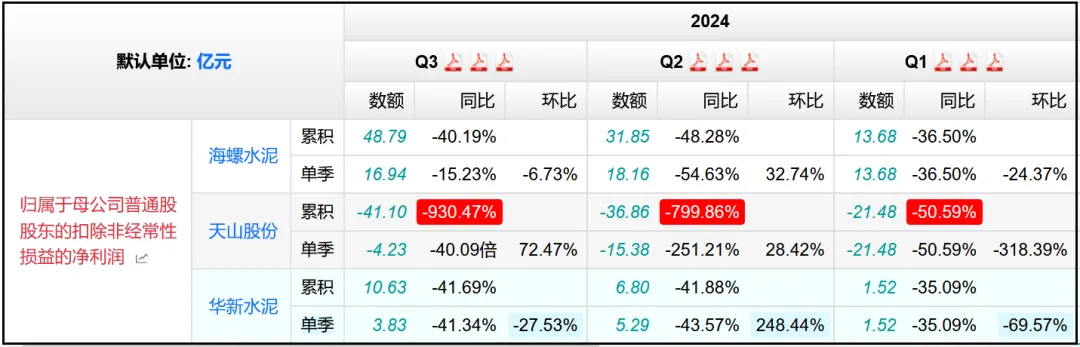

相比于其他水泥企业来说,海螺水泥无论是规模优势还是成本优势都远远领先于其他同行,因此一旦水泥价格开始出现回升,海螺就会是最先受益的那一家,这也是为什么自Q3季度水泥价格上涨以来,公司的利润降幅明显收窄,而其他同行比如市值排名二、三的天山股份、华新水泥Q3季度利润依然承压的原因。

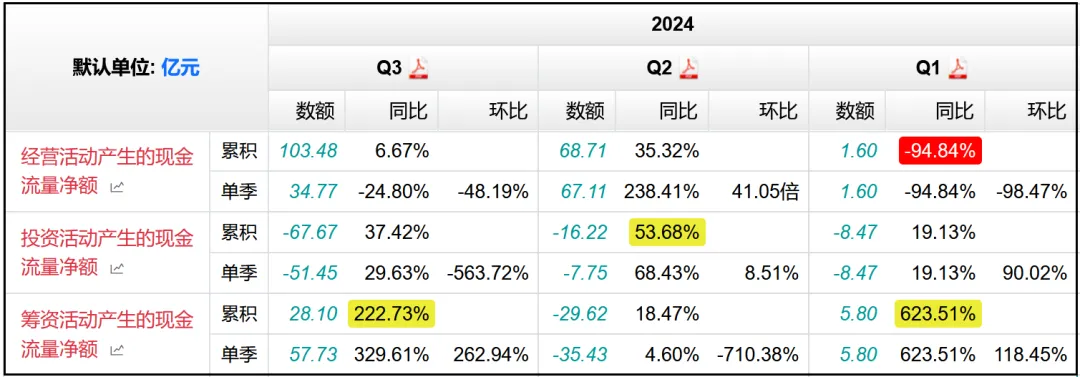

前三个季度公司的经营活动现金净流入103.48亿元,同比+6.67%,相比去年有所改善;

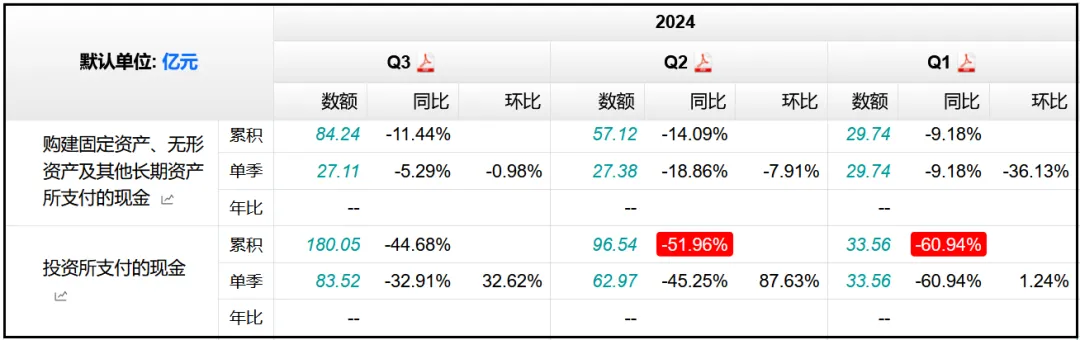

投资活动现金净流出67.67亿元,去年同期是净流出了108.14亿元,主要是因为投资支付的现金比去年少了140个亿,资本开支也比去年同期减少了近10个亿。

筹资活动现金净流入28.1亿元,去年同期是净流出的22.9亿元,主要是因为今年Q3季度收到的其他与筹资活动有关的现金达到115.14亿元,去年同期仅有1.95亿元,由此大幅增厚了筹资净现金流,但三季报中并未披露这部分资金的具体来源。

总的来说,相比于去年同期依靠经营现金净流入无法覆盖投资+筹资净流出的情况来说,今年前三个季度公司的现金流结构改善了不少,起码依靠经营所得的103.48亿元现金就足以覆盖67.67亿元的投资净流出,自我造血能力有所增强。

水泥的下游需求主要集中在基建、地产领域,2024上半年,全国固定资产投资同比增长3.9%,基础设施投资同比增长5.4%,房地产开发投资同比下降10.1%,依然是地产行业拖累了下游需求。

我又统计了2024年前三个季度的数据,全国固定资产投资(不含农户)378978亿元,同比增长3.4%;扣除房地产开发投资,全国固定资产投资增长7.7%,其中基础设施投资同比增长4.1%,制造业投资增长9.2%,房地产开发投资下降10.1%。

由此可见,前三个季度的全国固定资产投资同比增速达到+7.7%,相比上半年同比+3.9%有了进一步的加速,我想这是水泥价格开始出现提升的重要驱动力,只不过地产行业景气度依然一般,还是同比下降了10.1%,地产行业占到水泥总需求的35%左右,影响还是很明显。

海螺水泥目前的主要产品包括水泥、熟料、骨料及机制砂、商品混凝土,以及一部分建材贸易业务。

42.5级及以上水泥贡献营收236.87亿元,同比-22.76%,毛利率22.62%,同比-4.52%;

32.5级水泥贡献营收38.78亿元,同比-23.26%,毛利率26.91%,同比-5.91%;

熟料贡献营收26.45亿元,同比-34.29%,毛利率6.7%,同比-9.3%;

骨料及机制砂贡献营收21.91亿元,同比+29.84%,毛利率47.84%,同比-9.71%;

水泥和熟料合计净销量为1.28亿吨,同比下降4.94%;实现主营业务收入340.51亿元,同比下降22.12%。

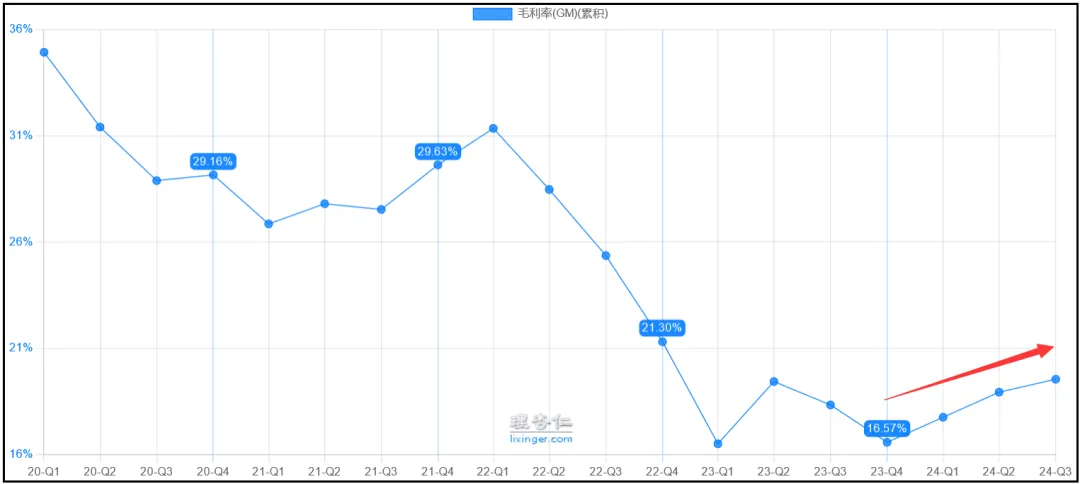

销量减少不到5%,营收减少了22%,说明上半年水泥和熟料的价格依然是处于低位,通过刚才那张统计图也可以看得出来,不过三季度已经有所改善。

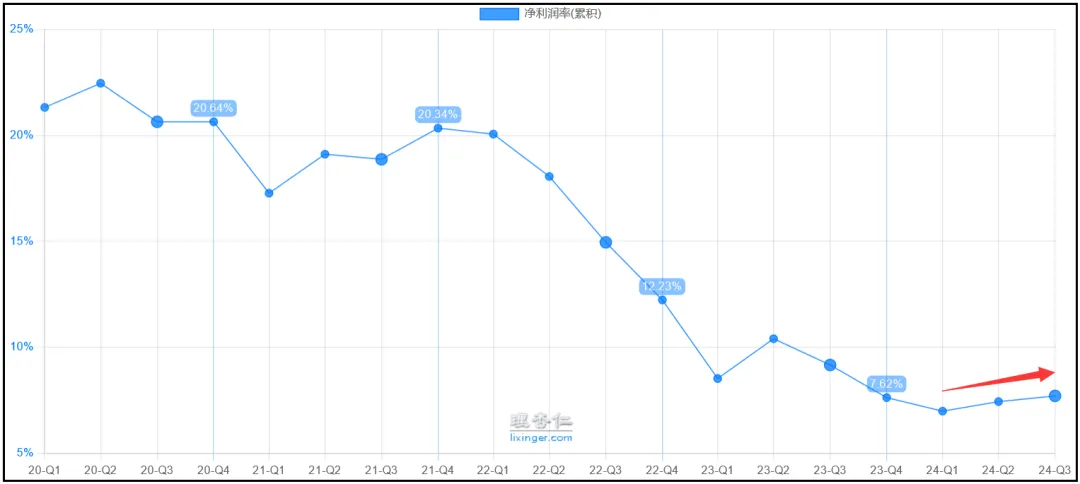

产品价格的回升也让公司的盈利能力得以修复,前三个季度,海螺的毛利率分别为17.75%、18.93%、19.54%,净利率分别为6.98%、7.43%、7.7%。

虽然和此前接近30%的毛利率和超过20%的净利率相比,目前公司的盈利能力依然远远没有回到正常水平,但总算开始出现了积极的变化趋势。

再来看看公司其他的财务数据情况。

1、货币资金、有息负债

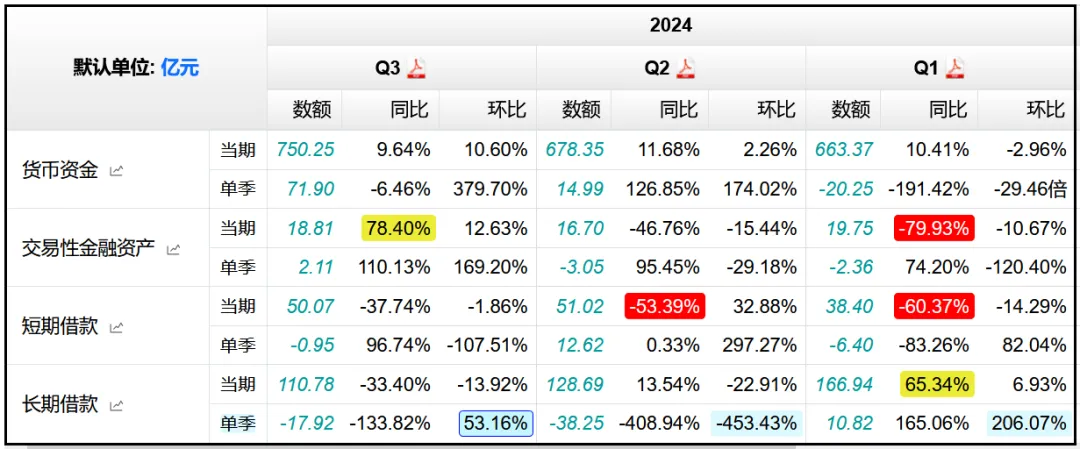

货币资金750.25亿元,同比+9.64%,交易性金融资产18.81亿元,同比+78.4%,二者相加占比总资产的30%。

短期借款50.07亿元,同比-37.74%,长期借款110.78亿元,同比-33.4%,有息负债相比去年同期减少了80多个亿。

公司自2023年Q3季度开始降低短期借款、增加长期借款,以此达到优化债务结构的目的,目前总债务规模进一步降低,相加仅有160个亿,依靠手中现有货币资金完全足以覆盖,债务压力进一步减小,加分。

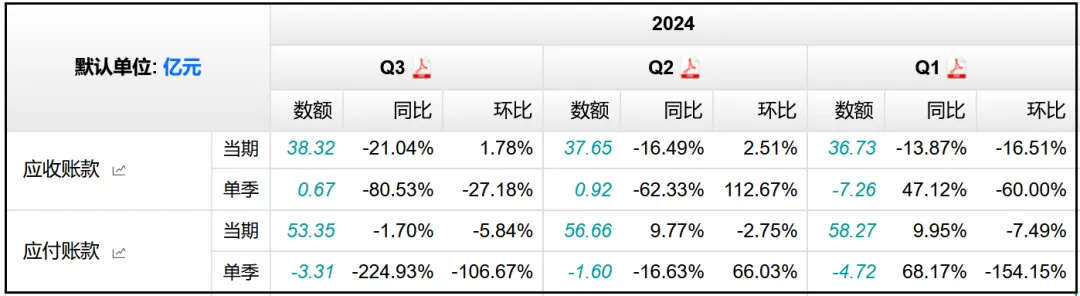

2、应收账款、应付账款

应收账款38.32亿元,同比-21.04%,公司今年在控制回款方面有进一步的改善,应收款比去年同期减少了10个亿。

应付账款53.35亿元,同比-1.7%,和去年相比变化不大,而且规模依然比应收款多15个亿左右,说明公司在产业链中的话语权依然比较强,能够占用到上下游的资金进行生产。

3、存货

存货89.01亿元,同比-4.97%,半年报中的存货105.31亿元,同比-1.96%,水泥和熟料产品本身的储存周期较短,一般来说40天之后强度就会明显下降,而且体积大、储存成本高,所以不能有太多积压,从存货规模上来看变化情况属于正常。

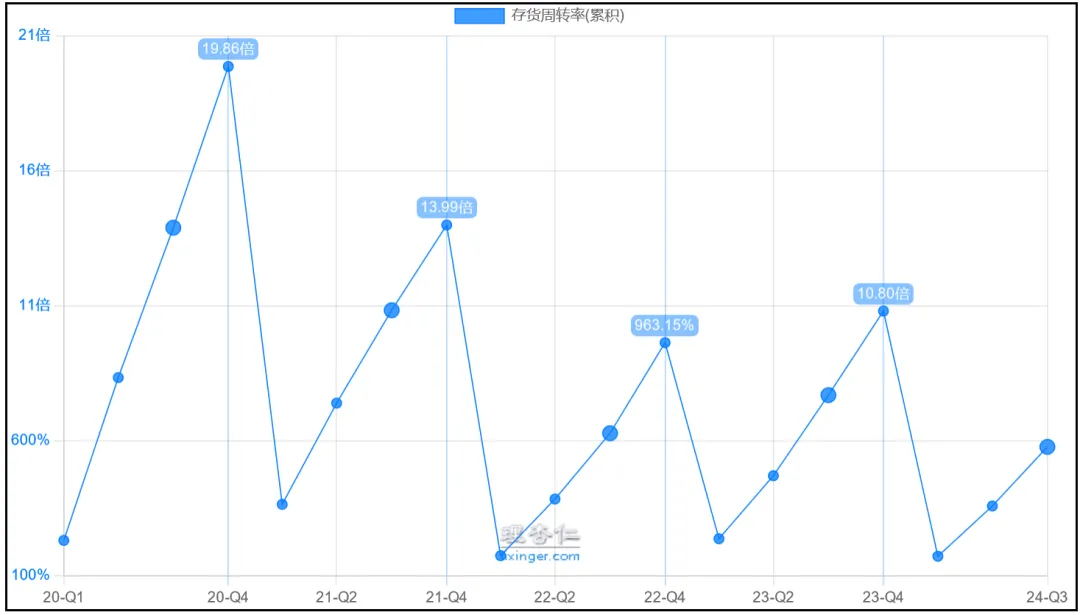

但是前三个季度的存货周转率只有577.15%,同比-191.58%,周转效率相比去年下降了不少,是一个需要注意的地方。

4、固定资产、在建工程

因为水泥属于重资产行业,固定资产占总资产比例一般都在30%、40%甚至更高,所以需要关注产能方面的建设情况,尤其是在目前行业需求不佳的情况下。

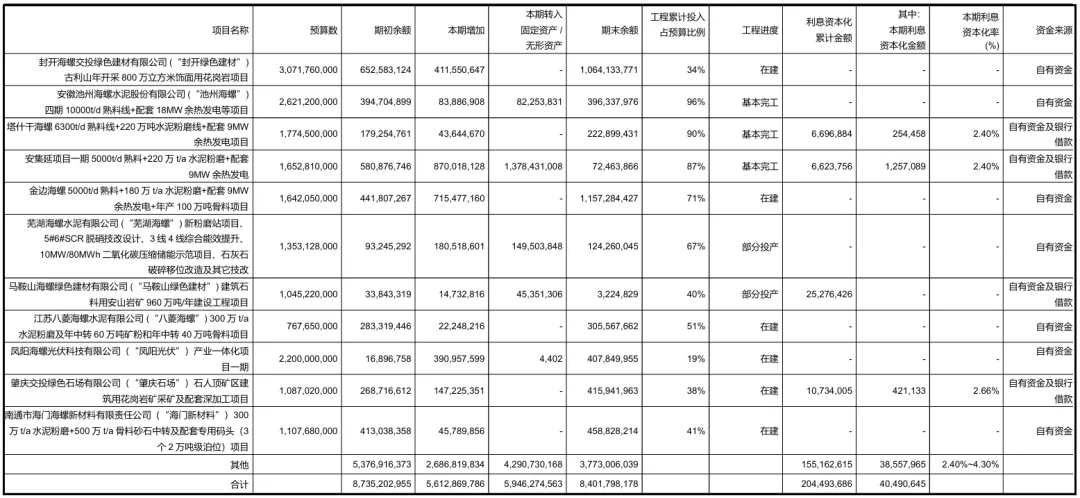

前三个季度末,固定资产881.52亿元,同比+5.46%,在建工程100.19亿元,同比-13.12%。

相比于一季度末历史新高的123.42亿元在建工程,目前已经减少了一些,从半年报中披露的明细来看,有三项处于基本完工状态、两个部分投产,其余都是在建,进度最慢的19%,其余全是30%以上,暂时没有新增的大规模子工程了,后续在建工程总规模应该会逐步降低。

5、合同负债

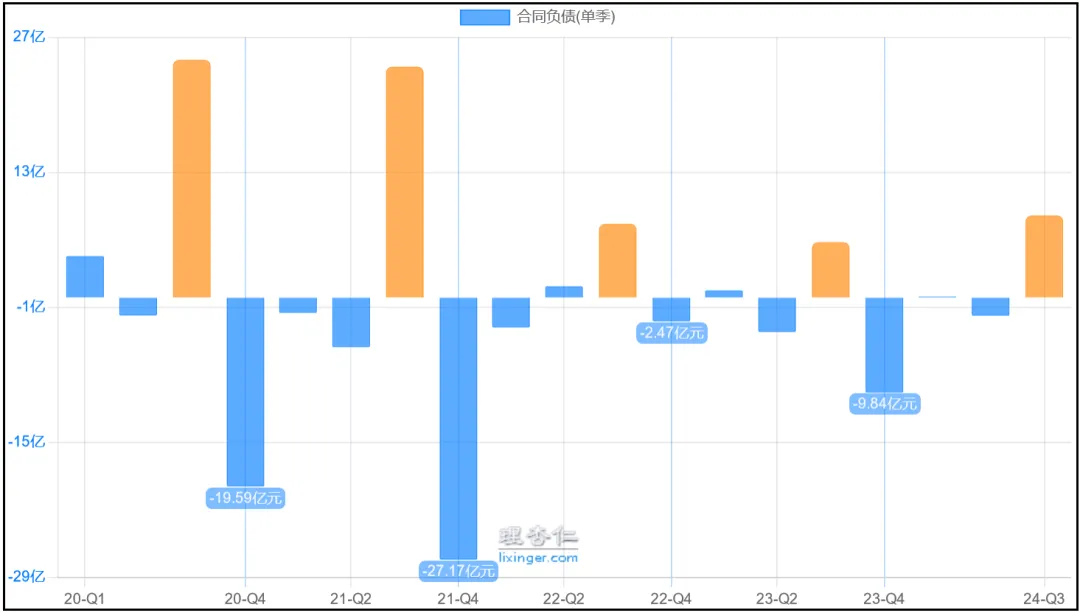

合同负债35.65亿元,同比-7.94%,虽然依然是同比减少,但前三个季度的增速分别为-20.6%、-17.71%、-7.94%,幅度越来越小,Q3季度新增8.52亿元,是自2021年Q3以来单季度新增合同负债最多的一次。

总的来说,目前的海螺水泥依然在受到水泥行业整体需求不佳、价格下降的影响,业绩依然处在谷底,不过Q3季度已经出现了一些积极的改善信号,比如全国固定资产投资规模增速进一步提升、净利润降幅收窄、合同负债大幅增长等等,公司在规模和成本上相比于其他水泥企业有着非常明显的优势,因此只要行业整体开始改善,公司一定是最先受益的那一个。

至于财务数据,应该说公司的财务数据质量也有所提升,负债规模进一步降低,回款控制的也不错,没有什么风险。

去年Q4季度实现扣非净利润18.09亿元,如果Q4季度延续Q3季度改善趋势的话,即使只是不倒退、零增长,那么2024全年就是66个亿左右的净利润规模,如果给予20倍估值,那就是1200亿左右市值,15倍的话,就是1000亿左右市值,但不能忽略的是目前水泥行业正处于谷底,如果是经营正常的年份,我想海螺水泥保持平均每年80-100个亿的净利润是不成问题的,此前景气度较高的时候,公司的扣非净利润都是在300多个亿,如果按照这个规模来算,20倍估值就是1600-2000亿市值,15倍估值就是1200-1500亿市值。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !