账上只剩1亿,股票却涨停,乙肝药“王者”进入十字路口

E药经理人

3小时前 我们记录和观察行业重大商业事件,展现这个行业的复杂和冲突,提供深刻前沿产业发展趋势。

广生堂的股价表现,其实充分说明了投资者对医药科研工作者的认可:即使亏损连连、账上没钱、未来无光,但只要肯在研发上下功夫,也照样会给予一定尊重。但尊重仅仅只是尊重,不代表对未来有确证的信心。接下来,广生堂恐怕需要甩脱旧时代的包袱,向成为一家Biotech的路上实现真正的进化。

资深分析师:石若萧

编审:苏叶

在一众向创新药企转型的传统Pharma中,由于先发条件不同,采取的转型方式也不同。那些体量大,资源足,转型早的,变成了恒瑞、石药、科伦这样的综合药企;体量小,资源少,转型又晚的,就只能抓住一个细分赛道发力,努力成为专业领域的Pharma。

广生堂就是其中一员,这家企业名字听起来有点像一家中药老字号,实际却是一家自2015起就宣布创新转型的传统药企。特点是专注,无论仿制药还是创新药时代,主攻方向都是乙肝。

然而造化弄人,辛辛苦苦搞出来的首个获批创新药却和乙肝没关系,是一款新冠药。众所周知,2023年以来,新冠药物市场已经大幅缩水。虽然前不久该药成功通过谈判,进了医保,但带来的市场增量仍旧有限。

兜兜转转,还是得回去做乙肝。虽说我国是乙肝大国,慢性乙肝感染者约7000万例,可时过境迁,这个赛道早已内卷到了极致,许多药企不管体量大小,都会“习惯性”布局一条相关管线,导致各种大分子、小分子、仿制药的消息都层出不穷。

前后都难走通。如今的广生堂进入了一个十字路口,创新药虽带给了它名声和经验,唯独没能转化成多少收益。转回熟悉的乙肝领域,又能带来多少希望?

许多人都不看好,然而企业倒是很争气。12月6日,中国国家药品审评中心(CDE)官网最新显示,福建广生堂药业股份有限公司申报的1类新药GST-HG141片拟纳入突破性治疗品种。公开资料显示,GST-HG141是全球First in class的MOA II型乙肝核心蛋白抑制剂,目前全球尚无该靶点药物上市,本品拟定适应症为拟用于慢性乙型肝炎(CHB)的治疗。

消息传出,广生堂股价应声涨停。

图/百度股市通

二级市场的变化,是短暂的刺激,还是广生堂终于走出困境的标志?带着问题,CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议等多个方面,来一一回答。

快撑不住了

广生堂是福建省内一家医药企业,成立于2001年,由奥华集团收购闽东第二制药厂后成立而来,最初产品线比较杂,但自2007年起,就开始专注于肝病抗病毒药物的研发、生产和销售。

2010年前后的仿制药时代,广生堂的日子可以说过得很不错。阿德福韦酯、拉米夫定、恩替卡韦的相继上市,使得广生堂成为国内同时拥有3个乙肝临床用药的研发生产企业。

彼时乙肝市场很大,几乎全国都到了“谈乙肝色变”的地步,虽然2010年三部委联合发文,明确和详细规定了不得歧视乙肝病毒感染者,对违反的单位和个人进行严格处罚。但全社会对乙肝患者或隐或显的歧视,依然许久未能破除。

广生堂招股书统计,2011-2013年,我国抗病毒类乙肝用药保持19.90%的复合增长率,2013年市场规模达到132.24 亿元,其中阿德福韦酯、恩替卡韦、拉米夫定等主要药品占有70%左右的市场份额。

乘上这股东风的广生堂,采取了低价“倾销”路线,拉动业绩不断上升。2012-2014年,营业收入分别为1.26亿元、1.78亿元和2.54亿元,年复合增长率达到了42.23%。

一片大好的发展前景,让广生堂在资本市场迎来了“高光时刻”。2015年,广生堂在深交所创业板挂牌上市,成为了福建省第一家在A股上市的民营药企。

可高光到此就结束了。上市之初的2015年,成了广生堂业绩最好的一年,当年公司的营收和净利润分别实现3.09亿元和1.03亿元,同比增长分别为21.40%和23.55%。

然后便是一路下滑,总营收多年维持在3亿-4亿元水平,净利润从2016年的6641.3万元,发展到2023年亏损3.49亿元,情况愈来愈糟。

业绩不振的原因,梳理下来其实很简单:

1. 乙肝市场总体缩水。相关研究报告显示,2006年-2018年,全国报告乙肝年发病率呈逐步下降趋势,2009年发病数出现高峰,2015年出现低谷。虽然2011年和2017年乙肝发病率有所回升,但总体呈下降趋势。

2. 仿制药竞争激烈,广生堂从销售实力上不足以维持优势地位。广生堂旗下产品全是仿制药,对手多,竞争激烈。以阿德福韦酯片为例,2021年已经有23家仿制药上市,导致原研药企GSK直接在国内停产该药。

3. 集采冲击。2019年,广生堂的恩替卡韦胶囊在25个地区药品集采中中标,价格低至0.275元/粒,直接拉低了公司的盈利水平——当年广生堂实现净利1069.38万元,比上年同期下滑35.13%。

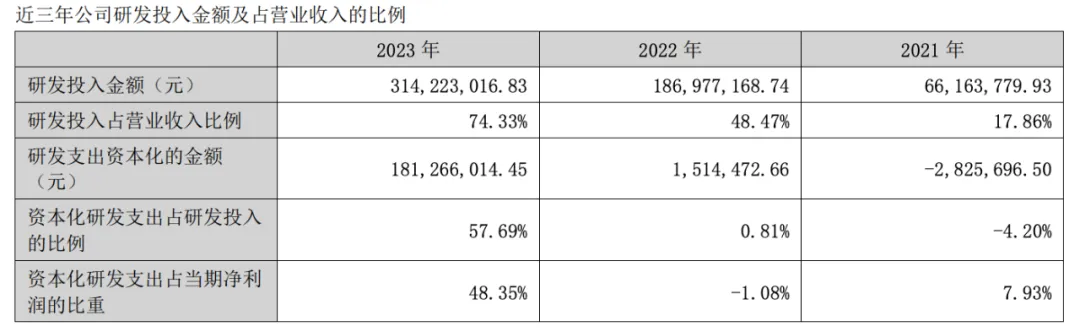

4. 决心转型创新药研发后,研发投入进一步拉低了利润。广生堂上市之初明确向创新药企转型,从2017年的5887万(占营收比例20%),到2022-2023年,研发投入增加到1.87亿、3.14亿,占营业收入比例达到了48.47%和74.33%,这些投入大部分给了新冠药物的临床。

广生堂2023年年报

5. 新冠药的研发难言决策失误,立项时间并不算早,但对于同技术类型又不算太晚,没有太多先发优势,同时临床开发速度又比不上先声药业等竞争对手。当创新药做出来,已经赶不上车了。(广生堂的泰中定2021年12月正式立项,差不多用时两年获批,而先声药业的先诺欣从立项到获批仅耗时14个月)

尽管前些天国谈结果出炉,泰中定成功被纳入了正式《国家医保目录》,可对于一个已经几乎消失殆尽的市场,进医保又能对业绩产生多大的提振作用呢?

但新冠药的研发却将广生堂推入生死存亡的险境。一个数据可以窥见端倪:从2021年起,广生堂已经连续亏损了3年,并且幅度越来越大。

不出意外,今年将是亏损的第四年,前三季度,公司净利润依然是亏损状态,为-7063.99万元。

就一般规律,当上市公司连续亏损三年,便会被ST。只不过依据国九条政策,广生堂属于“最近三年累计研发投入占累计营业收入比例15%以上或最近三年研发投入金额累计在3亿元以上的创业板公司”,才暂时得以豁免。

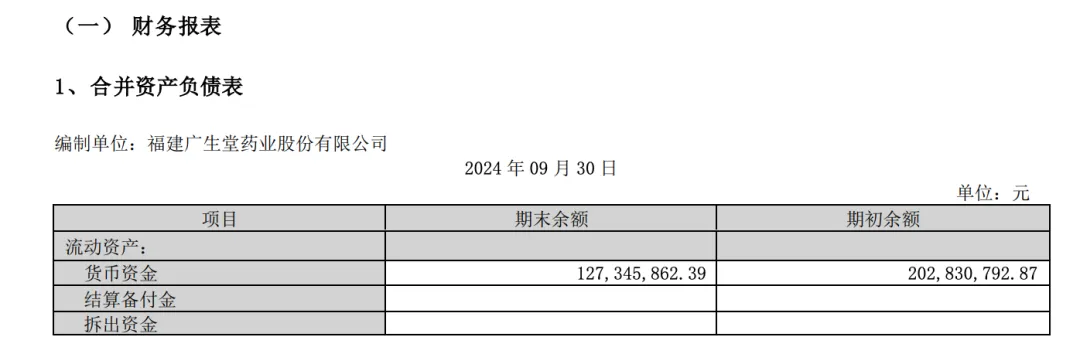

目前,广生堂的资金链已经很紧张了。梳理近期财报,2023年末,广生堂的货币资金只剩下约2亿元;2024年第三季度,这个数字进一步下降到1.27亿元,仅够维持日常运营,再大力投入研发十分勉强。

广生堂2024年三季报

如果仅仅维持就可以,那么广生堂日子还能好过点,但问题是广生堂最有潜力的产品GST-HG141,已经进入二期临床,如果一切顺利,接下来的开销可想而知。

可以说,如果不借助外力,这家上市公司,已经快要支撑不住了。

败中求进

11月中旬,奥华集团与圆山基金签署协议,转让所持广生堂800万股,对价1.96亿元。交易完成后,圆山基金持有上市公司5.02%股权。

圆山基金成立的时间并不长,基金最大出资方为漳州片仔癀投资管理有限公司。所以简单来说就是,“中药一哥”片仔癀间接入股了广生堂。

一家如此艰难的公司,为什么片仔癀偏偏选择了它?

或许双方确有一些互补之处。比如渠道上,广生堂在抗乙肝病毒药物领域耕耘多年,销售网络以医院端为主,短板在新型零售渠道,比如线上药店、互联网医院等。而片仔癀在全国近400家片仔癀国药堂的基础上,近年来也在持续拓宽线上销售渠道,且与多家头部知名连锁药店建立了全品类战略合作伙伴关系,终端门店覆盖超过10万家。

研发上,片仔癀一直试图将仔癀系列产品适应证拓展到肝癌领域。早在2017年即开启了片仔癀胶囊用于治疗中晚期原发性肝癌的临床试验。而广生堂创新管线中的c-Met靶向新药 GST-HG161是一款全口服小分子化药,对过度表达c-Met的肝癌,可能帮助阻止其肝癌的生长和扩散。目前GST-HG161项目已完成临床I期试验剂量递增阶段所有受试者的耐受性和安全性观察,总体安全性良好。

但这些都算不上核心原因,核心原因或许是因为,广生堂虽然纸面条件不太好,却是福建当地少有的一家真正具有创新经验的企业,论“软实力”是够的。

将时钟回拨到2022年,彼时全国一共有数十家药企针对3CL蛋白酶抑制剂的抗新冠病毒口服小分子药物展开了新药研发,其中广生堂一直处于领先地位,位列国产3CL蛋白酶抑制剂研发的第一梯队。

而2023年,为了快速推动管线,当年广生堂的研发投入达到了3.14亿元,超过了营收的70%以上,称得上一句“精神可嘉”。

根据资料,GST-HG171有着优于辉瑞的Paxlovid的药效表现和药代动力学特征,患者转阴时间相对缩短,而且药物服用量比Paxlovid和目前已获批附条件上市的其他厂家的同类产品更低。虽说市场缩水,但也具有一定的“储备价值”,同时从侧面佐证了广生堂的研发能力。

与我国许多“由仿到创”转型中的医药企业相比,广生堂的收入和研发投入都只能算个零头,但就凭着这么个零头,硬是成功将一个1类创新药推上了市,还通过了医保谈判。虽说市场已经不复存在,但珍贵的是在传统药企向创新药企转型的大趋势下,实现了从0到1的突破,拥有了宝贵的全流程经验。

这份经验,完全可以用到公司后续的管线中。

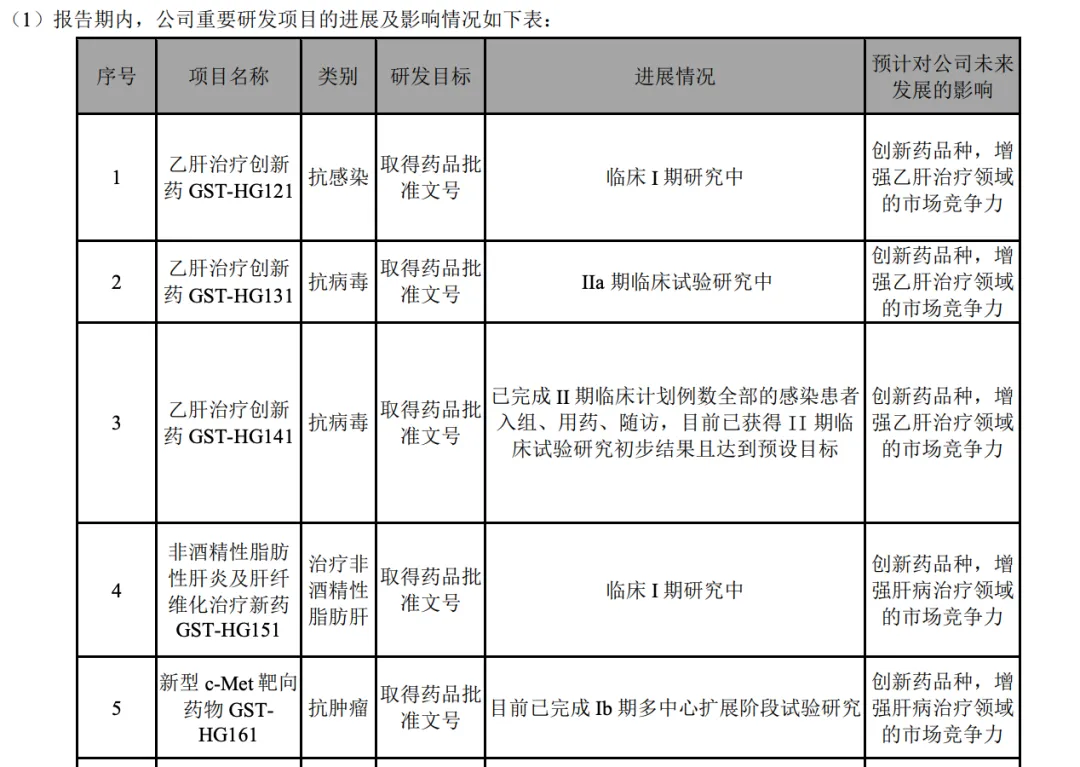

从管线布局看,当下广生堂还在肿瘤、乙肝、非酒精性脂肪性肝炎、肝纤维化等领域立项研发了多个创新药,且均已获批临床。

广生堂2024半年报

这几个创新药管线中,进度最快的是两个乙肝药物GST-HG131和GST-HG141。这是2015 年公司提出的乙肝临床治愈路线图“登峰计划”的产物:即通过 GST-HG131/GST-HG121、GST-HG141 及现有核苷(酸)类抗乙肝病毒药物多靶点联合用药,临床治愈乙肝。

尽管两条管线受新冠影响,进度稍有减缓,但随着泰中定获批上市,又重新提上了日程。

今年8月,广生堂发布公告,宣布完成乙肝治疗创新药GST-HG141慢性乙型肝炎低病毒血症二期临床试验并取得积极临床结果,将支持GST-HG141进一步开展三期确证性临床试验。

9月,广生堂再次发布公告,公开了GST-HG141临床II期试验的更多详细结果。获得了较为理想的结果,在公告末尾更是提到了另一款在研乙肝药物组合GST-HG131,透露出对未来联合用药推动临床治愈的良好展望。

10月,广生堂宣布GST-HG131和GST-HG141的临床初期成果被美国肝病研究协会(AASLD)接受,并将在11月的年度会议上进行展示。

12月6日,中国国家药品审评中心(CDE)官网最新显示,福建广生堂药业股份有限公司申报的1类新药GST-HG141片拟纳入突破性治疗品种。

得益于这一系列消息的刺激,广生堂的股价自8月开始就从2022年长期的跌势中逆转了出来,转为涨势,比大的市场行情启动提早了一个多月。截至发稿,广生堂的股价为31.63元,市值成功站上50亿,虽较10月中旬的最高点有所回调,但相比8月的最低点已经翻了一倍多。

图/百度股市通

二级市场对广生堂的态度还比较乐观,单纯从K线的“技术面”来看,广生堂已然走出了“长熊”,有了“牛市”的前兆。

未来,何去何从?

种种迹象都显示,目前的广生堂已经来到了一个十字路口。接下来的战略抉择至关重要,可以说决定了命运与生死。

好的方面看,公司创新药完成了从0到1的突破,还被纳入了医保,股价也有了抬头的迹象。

坏的方面看,账上货币资金已所剩无几,并且随着泰中定的上市,研发投入骤减。2024年半年报显示,报告期内公司研发投入仅1852万元,较去年同期猛降90.86%。

广生堂2024半年报

综合管线进度、资金效率、未来前景等多个方面判断,GST-HG131和GST-HG141大概率还是广生堂接下来发力的重点。虽然这两年ASO、siRNA等大分子药物层出不穷,但广生堂坚持专注小分子,或是借鉴了吉利德的经验,既有生产成本低廉、储运方便等优势,也有彻底治愈乙肝的终极潜力。

继续推进临床固然好,问题是,钱从哪里来?

相比许多大型药企,广生堂的劣势很明显:穷。2023年用掉7成以上的营收砸研发,固然是管理层决心的显示,但归根结底还是因为穷。

穷,就只能用近乎赌博的方式,把大量资金押注在少数管线上,试图不鸣则已,一鸣惊人。

可这并非长久之计,同时也是投资者面临的纠结:现在加仓,或许是一种抄底,可万一你最后做不成,或者战略又出问题了怎么办?

毕竟现在的广生堂,在连续亏损了三年半后,比当初更加穷了,更加赔不起。

梳理员工人数发现,广生堂已经默默开始了裁员动作:2022年,报告期内领取薪酬的员工总人数为898人,2023年这个数字下降了约10%,为812人。

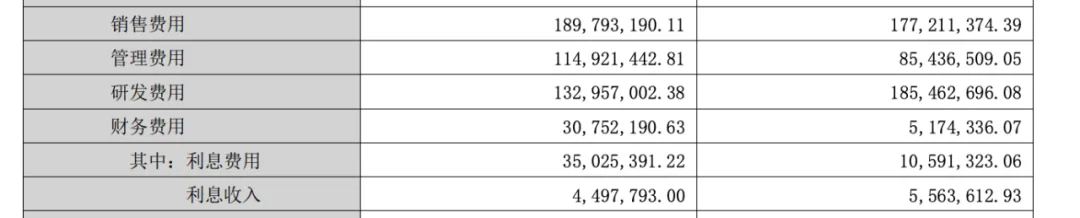

但各项费用并没有减少。销售费用持平;管理费用不减反增;且因为贷款增加,导致财务费用翻了6倍之多。

广生堂2023年合并利润表,左栏为2023年数据,右栏为2022年

撇去唯一可以大幅缩水的研发费用,不难计算出来,其余雷打不动的硬开支约在每年3亿的水平,加上后续的管线推进,是现在的广生堂难以承受之重。

自研路线显然走不通了。所有的元素都显示,广生堂已经演变成了一家事实上的Biotech,长期亏损,无法完成自身造血,摆在其面前的事实上只有两个选项:BD,或卖股份。

本次引入片仔癀旗下圆山基金,或许正是基于这种考量。但这不到2亿的资金显然只是杯水车薪,危机远远没有过去。

由此观之,本次合作更深层次的价值,在于标志着广生堂迎来了一种思维方式的彻底转换:不能再像过去一样,拿仿制药赚来的“辛苦钱”去赌某一条或某几条管线,而是开始转而适应一种Biotech的思维,借助外界的资源合作发力。

相比一些天生国际化,由海归科学家回国组建的Biotech,像广生堂这样从仿制药转型成创新药的企业,面临的最大困难在于信心:资本的眼光永远充满着怀疑和审视,不相信这样的企业能够真正创新成功。

广生堂这家企业的特殊之处,就在于他以一家仿制药企的身份,走通了从0到1的创新全流程,一定程度上打消了外界的怀疑。本身体量又足够小,市值仅40亿人民币出头,给了资本充分的辗转腾挪的空间。

一二级市场目前给予的态度,是对广生堂过去的历史一种尊重和肯定,但也仅仅只是肯定而已,并不代表对未来有确证的信心。

想要收获认可,广生堂只能继续甩脱包袱,从根上进行自我革命,抛弃掉仿制药时代的顽疾,找到合适的合作者,咬牙坚持跑下去。

分享至

本文作者可以追加内容哦 !