这是 上市公司价值分析的第295篇原创文章

前言:农夫山泉目前市值3986.87亿港币,换算人民币3723.33亿市值,初看市值很大,无法增长,今天看了2023年财报大吃一惊,其销售额依然维持二位数增长,其中茶饮增速更是达到50%,大象依然在飞舞。

01valuefirm

投资逻辑

1:公司属于类消费公司,且消耗资金较少,属于利用很少的资本就能够产生远远不断现金流的公司。

通过2023年的年报可以看出,公司2023年相对于2022年,自由现金流增加51亿,但是公司的资本开支仅仅增加5亿,相当于2023年投入1元新增资本,得到了10元的回报。

一年数据可能说明不了情况,但是通过公开显示的财报显示,2017年到2023年,公司产生自由现金流522亿,资本开支231亿,也有三倍之差,并且这还是上市初期的资本开支较大的情况下发生的费用开支,上市初期会有扩产能的需求,待几年稳定后,资本开支会减少。

结论:公司随着产能铺满,资本开支会减少,属于现金盈余类企业而不是消耗现金的企业。

解释下两者的区别:现金盈余类企业:公司只无需或者需要一点的资本开支就能够维持现有产能;现金损耗类企业,公司需要每年重金投入或者隔几年重金投入才能维持现有产能,企业经营最终股东得到的不是现金,而是一堆堆废铁和厂房。

2:农业山泉属于快消品公司,产品消费场景多,存货周转率快,生意模式好。

矿泉水的消费场景天然较多,比如运动,口渴时候都会喝水,这是其他产品无法比拟的,比如牛奶的应用场景比较单一,应该早餐居多;酱油的应用场景一日三餐。

而矿泉水的消费场景无时无刻都可以,口渴了只要身边有矿泉水就可以拿来喝一喝。

3:股利支付率较高,赚取的现金流都通过分红回报股东,管理层优秀,靠谱,善待股东。

为什么强调分红,这里我要讲下股票和债券的区别。

债券:债权人与公司的保护是属于法律强制实施,如果债务人违约,只要合同符合法规,在得不到偿付的情况下,债务人资产将被法院强制执行。

股票持有者,我们俗称,股民:当上市公司选择有钱不分红,小股民只能在旁边嘀咕嘀咕,坏透的管理层,并不能有任何惩戒办法,所以选择一家对待小股民好的公司太重要了,只可惜A股的公司,我发现很多都是对股东并不友好,好公司在我眼里是稀缺的。

2023年分红率达到69.83%

预测下三年后,农夫会赚200亿净利润,分红达到70%,140亿派现金额,那时候股息率将会达到6-7%,如果进一步提高分红到90%,将派现180亿是可以期待的,以目前价格买入,分红率达到10%也是会发生的事情。

4:营业额比伊利牛奶还低,2023年伊利牛奶的营业收入为1261.79亿人民币,而农夫山泉为426亿,农夫山泉营收还有很大的增长空间,在我理解的商业世界中,包装水行业一定是销售规模大于牛奶。

形成这样的原因是因为:矿泉水公司太多,并没有形成牛奶行业,蒙牛伊利双寡头的垄断格局。

结论:农夫山泉是一家商业模式好,对股东友善,并且有增长潜力的公司,在估值不贵的情况下,是可以买入,至少打败了90%的A股公司吧。

02valuefirm

公司介绍

农夫山泉成立于1996年,以包装饮用水业务起家,目前是我国最大的包装饮用水龙头企业,同时布局多种饮料产品,建立了包装饮用水和饮料的双引擎发展格局。

其产品分布如下:

一、饮用水系列

1.农夫山泉天然饮用水:采用优质水源,经过严格的生产工艺处理,确保每一滴水都纯净、健康。该产品口感清甜,适合日常饮用,也是旅行、办公、居家的常备之选。

2.农夫山泉纯净水:于2024年4月推出的一款纯净水产品,规格为550ml,以其纯净的口感和便捷的包装,赢得了消费者的喜爱。

3.长白雪·天然雪山矿泉水:源自长白山,水质纯净,富含多种矿物质和微量元素,适合婴幼儿及追求高品质生活的人群饮用。

二、茶饮料系列

1.东方树叶:一款主打0卡路里的茶饮料,用农夫山泉泡制,口感清爽,有多种口味可供选择,如茉莉花茶、乌龙茶等,满足了消费者对健康茶饮的需求。

2.茶:作为农夫山泉旗下的另一款茶饮料品牌,茶以其独特的口感和时尚的包装设计,吸引了众多年轻消费者的喜爱。其产品种类丰富,包括蜜桃乌龙茶、西柚茉莉花茶等多种口味。

三、果汁饮料系列

1.农夫果园:农夫山泉公司出品的一种混合型果汁饮料,可以满足不同口味人群的需要。凭着“喝前摇一摇”的广告语风靡一时,在国内果汁市场中居于重要地位。

2.水溶C100:一款柠檬味复合果汁饮料,富含维生素C,口感独特,造型清新出众。自2008年上市以来,就因其健康、美味的特性而备受消费者喜爱。

3.NFC果汁:农夫山泉推出的100%鲜果冷压榨果汁饮料,保留了水果的原始风味和营养成分。其种类包括橙汁、苹果汁、芒果混合汁等多种口味,满足了消费者对天然、健康果汁的需求。

四、功能饮料系列

1.维他命水:一款功能饮料,含有多种维生素和矿物质,能够为身体提供所需的能量和营养。其口感清爽,适合在运动、工作等需要补充能量时饮用。

2.尖叫:一款电解质功能运动饮料,含有多种电解质和营养成分,能够快速补充身体所需的水分和能量。其独特的瓶身设计,方便携带和饮用。

3.炭仌:农夫山泉在2019年推出的一种浓咖啡饮料,每年都有一款咖啡产品上市,包括碳酸咖啡、精品咖啡、手冲咖啡、冷藏咖啡和咖啡液等多种产品形态,满足了消费者对咖啡饮品的多样化需求。

03valuefirm

财务分析

资产端:

根据2023年财报显示,流动资产占比57%,其中应收预付账款和存货占比9%,说明公司存在赊账及库存占用资金情况较少,存货周转率快。

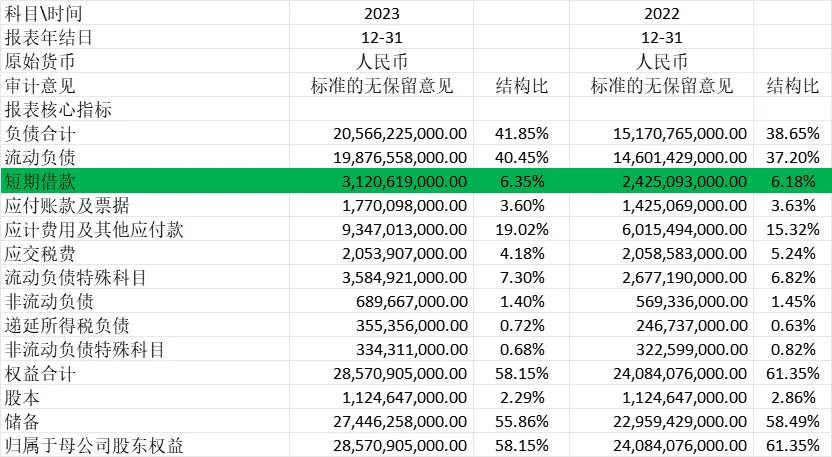

负债端:

负债端:负债占比41.85%,有息负债占比6.35%,其他都是占用供应商及欠员工和税务局应交税费的钱。

财报很干净,没有发现异常,不存在资产负债率很高的情况,也不存在一边贷款一边大比例分红的情况。

04valuefirm

商业模式

深度下沉的C端销售渠道体系

农夫山泉高度依赖经销、分销渠道的全国性多样化销售网络。无论是传统的超市、便利店,还是现代的电商平台、餐饮渠道,甚至是偏远的乡村市场,都能见到农夫山泉的身影。这种深度下沉的销售策略,不仅让农夫山泉的产品触手可及,也极大地提升了品牌的市场渗透率。

主要采用一级经销商和 KA 客户直营结合的经销模式,管理较为扁平化。通过经销商直接向超市、连锁便利店、小型零售店、电商平台、餐厅出售产品,公司与经销商合作的模式是以先款后货的方式直接向公司购买产品,经销商在特定区域的指定渠道内出售产品,在经销商无法直接覆盖其范围内的偏远市场时,经销商可以向次级经销商出售公司产品。同时,公司对采购额较大,信用额较好的客户采取直营模式,公司直营客户主要包括全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司以及集团客户等。同时,积极拓展新渠道,O2O 平台铺货率领先行业。

农夫山泉实行“重资产经营”模式,通过寻找优质水源地或生产基地、投资建设现代化工厂、统一平台化生产与销售,形成了完整的产业链闭环。这种平台化建设不仅提高了生产效率和质量控制水平,也增强了企业的抗风险能力。

农夫山泉的合作伙伴遍布各行各业,包括政府机构、第三方物流、原材料供应商、经销商与零售商等。此外,农夫山泉还积极与网易云音乐、阴阳师等热门IP进行跨界合作,通过新颖的营销方式吸引年轻消费者。这些合作伙伴的加入,为农夫山泉的品牌推广和市场拓展提供了有力支持。

05valuefirm

竞争环境

农夫山泉作为中国饮料行业的龙头企业,其市场地位十分稳固。根据多项研究报告,农夫山泉在包装饮用水市场中占据领先地位,市场份额稳步增长,并且在多个细分市场中表现出色。特别是在瓶装水领域,农夫山泉的市场份额超过四分之一,毛利率稳定在50%以上,显示出其强大的盈利能力。

农夫山泉的竞争优势主要体现在以下几个方面:

品牌影响力:农夫山泉通过多年的广告宣传和品牌建设,已经深入人心。其经典广告语“农夫山泉有点甜”以及“我们不生产水,我们只是大自然的搬运工”的广告语深入人心,使得品牌具有较高的认知度和美誉度。

产品多样化:农夫山泉不仅专注于包装饮用水,还积极拓展茶饮料、果汁饮料和功能饮料等多个品类,形成了全品类饮料的产业布局。这种多元化的产品策略有效降低了对单一品类的依赖,增强了市场竞争力。

渠道覆盖广泛:农夫山泉拥有庞大的经销商网络,覆盖全国超过237万个终端零售网点,其中大部分位于三线及以下城市。这种广泛的渠道覆盖确保了其产品能够随时随地被消费者获取,形成了较高的渠道壁垒。

高盈利能力:农夫山泉的销售净利率和净资产收益率均高于行业平均水平,显示出其强大的盈利能力和成本控制能力。公司还注重分红回报股东,进一步增强了投资者信心。

06valuefirm

估值

我还是按格雷厄姆教给我们的估值公式给农夫山泉进行估值。 价值 = 当期利润 * (8.5 + 两倍的预期年增长),那么其估值= 120.79亿 * (8.5 + 2*20)=5858.31亿

保守点把当期利润调整为自由现金流,更为稳健。一般我喜欢在净利润上再打8折作为自由现金流。

也就是96亿左右。

农夫山泉估值修正为:自由现金流 * (8.5 + 24)=96* (8.5 + 2*20)=4656亿

留有安全边际打8折,等于3724亿,目前处于合理估值。

$农夫山泉(HK|09633)$$华润万象生活(HK|01209)$$腾讯控股(HK|00700)$

写于2024-12-8

广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析

本文作者可以追加内容哦 !