小分子是创新药的半边天$,尽管现在大分子风头更劲,但国内化学人才多、成本低、实力强,其实非常适合做小分子药。

但小分子药是pharma们的看家本领,多年积累下,管线和人才储备都很丰富,所以biotech想弯道超车没那么容易;而双抗/ADC/小核酸等领域,却是biotech进度领先,技术更强,且靶点排列组合多,pharma也cover不了,总能超个车。

所以能在小分子赛道杀出来的biotech,基本都具备很鲜明的研发特色,如锐格、和黄、安锐、艾力斯、加科思、亚盛等。因为没特色的话,就被pharma拖进metoo浪潮里卷死了。

这点很有趣:今天的大分子药,许多公司都脸谱化、俄罗斯套娃化、排列组合化,就算TCE/ADC有许多大交易,每次我们吃瓜群众都高呼666,但那么多PDX*VEGF、CD3*CDX、各种单靶双靶TOP1i,真的审美疲劳了。

为什么小分子biotech会更有特色,也许因为做有机合成的大佬们都带有明显个人风格?

好了,言归正传,今天要聊的益方生物$益方生物-U(SH688382)$,就是一家专注小分子药物开发的biotech,他的特色就是:高命中率。

在follow标签下,被忽视的研发实力

益方的高命中率,既有靶点开发的高命中率,也有授权合作的高命中率。有不少投资人觉得公司只会做fast-follow,创新度不够blabla。

但小公司想做好fast-follow,其实很不容易:1、首先你得follow的出来(不能太worse,比如中道崩殂的艾森);2、你得跟的快,不止是专利快、IND快,临床的全流程和申报都得快;3、最后还得卖的好。

所以大家都想抄三代EGFR,能走出来的却不多。艾力斯当然很强,益方作为国产第三家,研发实力也不弱。

但哪怕今年国谈后,和贝达的合作可谓钱途一片光明,公司的市值与研发能力,依然被市场低估,这也很好理解:三代EGFR的成功可能是撞大运,公司其他管线看着也没啥啊,URAT1-BD难,KRAS-G12C-市场小,口服SERD-竞争激烈。

但抛开这些固有印象,去看看公司的整体研发产出,是不是已经很impressive?想追求高额海外授权,做高难度的结构、做不成熟的靶点,自然失败率也高,非上市公司可以这么做,上市公司不行。

上市公司要追求一定的确定性:贝福替尼国产第三可能是偶然是运气,格索雷塞国内第二呢,口服SERD国内最快呢?公司的研发效率确实很高。

商业合作的意识也很积极,三代EGFR找贝达是最明智选择,KRAS-G12C与正大天晴合作。

从最终产出看,命中率很惊艳:成立11年有4款晚期产品,其中3款进度领先,2款已上市、达成对外合作,60亿出头的市值(tyk2公布数据前),还要什么飞机?

TYK2数据惊艳,研发新气象

对小分子药企而言,在做的很快的前提下,做的还不差,就已经掌握了成功秘钥:接下来只要量继续积累,再来点运气,me-better、BIC、大额BD就不远了。

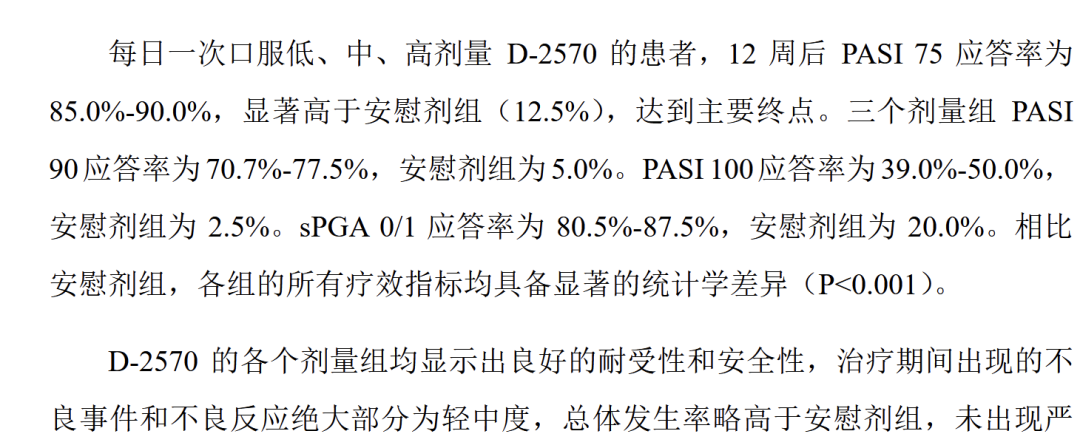

量到了,质自然会来。益方很快等来了证明自己的机会:12月3日公布TYK2抑制剂D-2570的银屑病二期数据,堪称同类最佳(数据分析详见知识星球),已经接近生物药治疗效果。

TYK2抑制剂做的人很多,但做到这种效果很难,以2570展现的优秀疗效和安全性看,未来拓展IBD和SLE很有希望,授权潜力极大。

二级还沉浸在诟病贝福替尼不算better,公司只能做metoo的刻板印象中,对这款原定在年底公布的TYK2数据,其实没任何预期。甚至发布消息后当天也没很buyin,12月4日居然高开低走。

到了12月5号,大家也许是花了一天时间才读懂数据、确认是BIC?市场终于给了大涨反应,但直到现在市值才涨了14亿,应该说没有完全体现D-2570的价值。

士别三日当刮目相看,益方生物的研发已经摆脱metoo旧面具,呈现出全新气象,二级也是时候给出新的估值了。现在才78亿,也太不尊重了吧,非得等到大BD才能改变信仰吗?总有粉丝问云顶怎么样,老铁,不是云顶$云顶新耀-B(HK|01952)$买不起,是益方更有性价比。贝福替尼15亿级单品+重磅tyk2,这个价格他不香吗?

本文作者可以追加内容哦 !