一、 周行情回顾

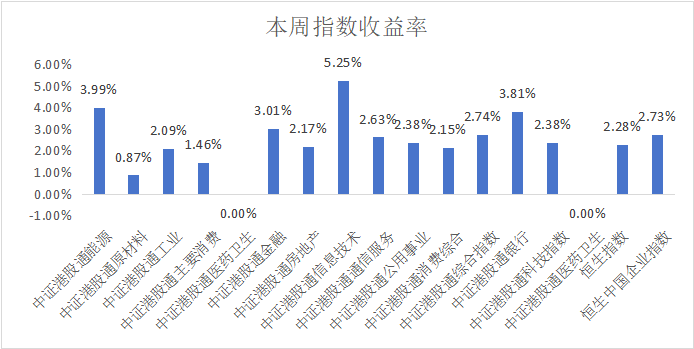

$香港医药ETF(SH513700)$:本周港股通医药指数涨幅0.00%。

本周市场震荡反弹,全市场呈现普涨特征,一级行业全部收涨。展望后市,随着本周五上证指数不经调整、直接站上3400点,11月官方制造业PMI进一步升至50.3,扩张步伐有所加快。政策支持央企发起设立创投基金,创新资本投入力度加大,支持硬科技发展。政策推动城市基础设施数字化改造,新基建有望提速。

11月PMI延续改善,关注中央经济工作会议定调。考虑到明年出口可能面临的压力,后续扩内需政策大概率更加积极,“两重”“两新”方向可能成为政策着力点。经济数据和政策预期形成共振,A股有望延续上行。A股中长期观点:国内债务周期和中美贸易摩擦既是挑战,也是机遇。内需看信心,外需看出海。国内化债周期需要打破预期-需求-收入通缩循环,关键在于改善预期,而活跃资本市场是改善预期的可行路径,股市存在重估机会。海外美国搞孤立主义,对美贸易受冲击,但反而会加速“出海建立新贸易体系的进程,开辟新的市场。

港股短期观点:流动性压力已有所缓解,短期有望反弹。11月港股的调整主要原因是“特朗普交易”造成的流动性抽离,当前已趋于稳定。12月重磅会议大概率会有积极定调,有助于吸引外资回流,带来港股反弹。港股中长期观点:港股性价比优势再次凸显。国内经济处于复苏道路上,而港股性价比相对A股有明显优势,未来上行空间更大。结构上,关注估值处于低位的科技、消费、医疗板块。

二、热点催化

1、重点上市公司信息跟踪

和誉-B(02256)发布公告,该公司的附属公司上海和誉生物医药科技有限公司(和誉医药)宣布,其已在于新加坡举办的2024年欧洲肿瘤内科学会亚洲年会(ESMO Asia 2024)上以口头报告形式展示其自主研发的口服PD-L1 抑制剂ABSK043治疗晚期实体瘤患者的最新1期研究结果。

研究结果表明,在600mg-1000mg BID剂量组,ABSK043单药具有良好的安全性和抗肿瘤活性。在PD-L1高表达的非小细胞肺癌(NSCLC)患者中,即使患者存在EGFR或KRAS突变,并曾接受过系统性治疗,也能观察到更显著的疗效。这些发现将持续支持ABSK043在EGFR突变肺癌和各种其他实体瘤中的进一步研究。

三、 投资观点

年度医保读判结果出炉,强调创新+性价比。11 月28日,国家医保局发布2024年国家医保谈判结果,相比往年,今年医保谈判整体节奏提前,或为各地方留出更加充裕的新旧目录转换时间。此次医保谈判,有91种药品新增进入国家医保药品目录,43种临床已被替代或长期未生产供应的药品被调出。

从谈判结果看,谈判成功率 76%,价格降幅 63%,与往年基本相当。本轮调整后,目录内药品数量达到3159种,其中西药1765种、中成药1394种。今年目录调整重视创新+性价比,新增91个药品中38个是“全球新”的创新药,创新药的谈判成功率超过了 90%,较总体成功率高 16 个百分点。新纳入的 38款全球创新药中,有23款创新药为中国上市公司所持有。

放射检查类项目新规出台,收费改革支持医疗AL 11月25日,国家医保局组织编制了《放射检查类医疗服务价格项目立项指南(试行)》,将现行放射检查类价格项目映射整合为26项。立项新规强调以效果为导向,分类逻辑更清晰,推动价格更为合理。此外,指南首次将AI辅助诊断、云存储等现代技术纳入价格构成。在放射检查类的主项目下,特别设立了“人工智能辅助诊断”的扩展项,医院在利用AI进行辅助诊断时,执行的收费标准与主项目相同,但不会重复收费;数字影像处理与上传存储被纳入多个项目的价格构成,如果医疗单位无法实现影像的云存储,将减收一定费用。

医药行业进入调整周期,公募基金重仓持仓占比降至历史低位,从历史估值对比及成长性角度看,医药行业仍有向上反弹空间。考虑到医保及政策对创新药的支持,以及后续商保政策的逐步推开,行业基本面有望持续向好。,中长期持续看好创新药及创新药产业链、创新器械、药械出海。

$药明生物(HK|02269)$$信达生物(HK|01801)$#A股站上3400点!机构:或有刺激政策##美最终版NDAA未纳入生物安全法案##OpenAI “点燃”市场,AI投资热情高涨##新型城镇化:建成一批高水平韧性城市#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !