近日,业内盛传,张春新已履新上海沛华实业集团有限公司(简称“沛华集团”),出任沛华集团总裁兼酒水板块董事长,负责管理沛华集团旗下多家白酒企业。

资料显示,张春新2005年加入天士力大健康,2007年成为天士力大健康孙公司国台酒业的一员,先后担任了国台销售副总经理、总经理,以及国台酒业常务副总经理、总经理等职位,为天士力大健康的十年老将。

国台方面,公开报道显示,天士力大健康前副总经理、国台酒业副董事长叶正良已接替张春新成为新总经理,国台酒业销售公司常务副总汤旭接任张春新成为销售公司的新总经理,其他人事调整同步进行。

关于国台酒业高管“大洗牌”,分析人士表示或是新领导人闫凯境与张春新出现策略冲突。亦有2022年以来,国台酒的业绩下行的压力等综合因素。

01

管理层动荡,

国台现新走向?

今年5月,国台酒业“新老交棒”,71岁的闫希军辞去国台酒业集团董事长、法定代表人以及董事会战略委员会主任委员职位,其子闫凯境接任上述职位。

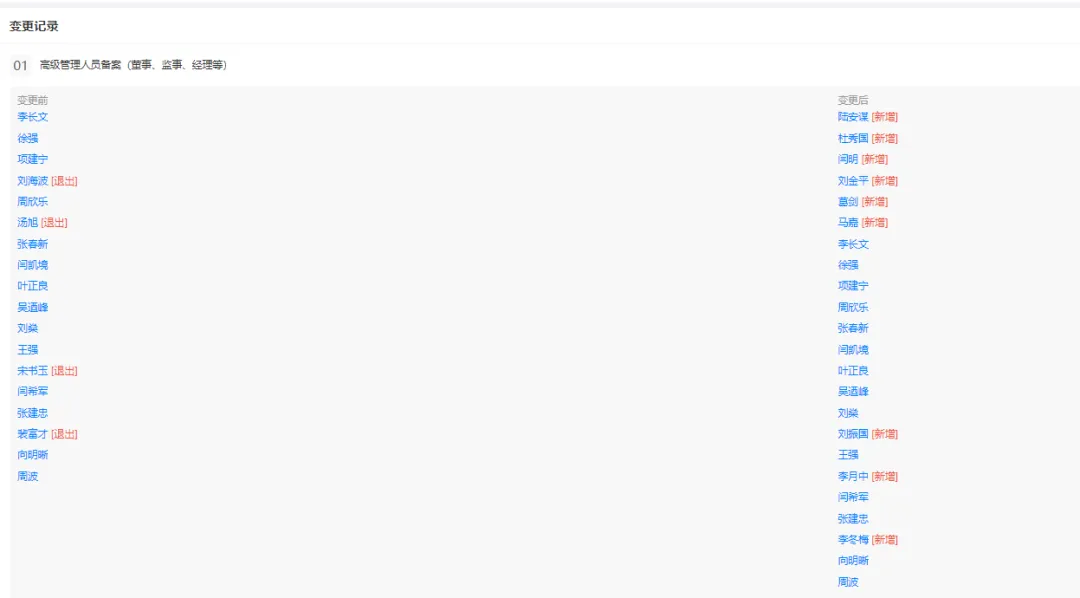

值得关注的是,在闫凯境上任后,国台酒业迎来一系列的人员调动。具体来看,天眼查显示,今年7月24日,高级管理人员备案中刘海波等4人被移除名单,加入了陆安谋等9人。同期,就有消息传出张春新可能“退隐”。

此外,高级管理人员备案同日,国台酒业的公司名字也从贵州国台酒业集团股份有限公司更改为贵州国台数智酒业集团股份有限公司。

事实上,国台酒业企业名称的变动,在一定程度上印证了国台酒业策略的变动。早在今年6月,闫凯境上任后不久的国台酒业年度股东大会上,闫凯境强调“直面竞争、问题导向、稳中求快、以快促稳”的策略,并提出“提高市场份额和销售收入,同时严控风险稳健经营,力争尽快穿越周期、重回百亿”的目标。

有趣的是,今年年初的经销商大会上,时任总经理的张春新提出的指引为,“不求速度多快,但要基础更牢、质量更好”。闫凯境与张春新对比鲜明的主张,成为业内猜测张春新离职的重要原因之一。如今,张春新被传在沛华集团主管酒业板块,拥有更大自主性,或亦是吸引其前往任职的关键因素之一。

关于国台酒业的发展规划,闫凯境曾公开表示,要全力打造智能产业、依托酒行业直接链接C端的突出优势,力争尽早让国台进入中国智能产业第一梯队。对此,分析人士直言,国台加码数智化,或意在加速直营建设,这或在一定程度上挤压经销商业务空间。

02

业绩压力与改革能否适配?

做白酒中的 “数智化企业”,国台酒业的成功可能性有多大呢?

业绩上,国台酒业压力明显。数据显示,2017年—2020年,国台年营收分别为5.73亿元、11.76亿元、18.88亿元、40.05亿元,增速迅猛。此外,有报道称2021年国台酒业含税销售额达到百亿规模。但国台在2021年到达业绩巅峰后开始下滑,且公司再也没有公布其年度销售额数据。

根据业内预估,国台酒2022年业绩腰斩,营收规模在50亿元左右;2023年或许更低,在40亿元左右。

面对业绩下滑,国台酒业董事长闫凯境给出的解决方案是变革。在当选董事长表态发言时闫凯境也提到,“国台取得今天的成绩核心是正确战略的有效执行,是用制药的理念、技术和方法推动传统酿酒产业创新变革”。

营销上,“一路向C”成为国台的主战略。国台酒业对外公布的数据显示,2022年里,他们累计举办了10万多场宴席活动、2000多场规模品销会,同时走进超4000多家企业,与越来越多的目标消费者进行了品鉴联动。2023年,策略依旧,举办宴席活动6万场、96.5万桌,影响消费者960万人,国台国标酒销量同比增长54%。

不过,从终端反应来看,效果似乎有限。除了业内预估下滑的业绩,还有国台酒类产品价格的倒挂。如今日国台“国标2018”的批发参考价仅为265元,线上该产品甚至出现227元的价格。

此外,据透露,国台酒在招商上还曾大举“白菜价”,此操作被业内吐槽自跌身份。关于数智化转型,已成为当下酒业的一个大趋势,但是否能成为助力点,或还要基于企业自身的渠道、市场、产品的运营能力。

值得关注的是,随着天士力大健康旗下“医药板块”天士力集团被华润集团的收购,闫氏家族面临商业版图收缩的局面。国台酒业或成为闫氏家族唯一“成规模”、具有支配权的产业。其“押宝”国台酒业,采用“快走策略”,或暗含焦虑。

本文作者可以追加内容哦 !