12月4日,交大昂立就此前收到的证监局警示函召开说明会。

此前,上海证监局对交大昂立发出警示函,涉及三项违规事实:一是2016年、2018年年报中的高管报酬披露不实;二是公司管理层在未经董事会和股东大会审议的情况下,擅自解除了与2022年度财务报告审计机构的业务约定;三是公司对2011年至2021年以及2022年各季度的财务报表进行了追溯调整,更正金额及比例较大,存在会计核算不规范、信息披露不真实的情形。

此次警示函中涉及的“高管薪酬”正是被掩盖的关键问题之一。据警示函,上海证监局认为,公司2016年、2018年年度报告中高管报酬披露不实,该行为违反了《上市公司信息披露管理办法》第二条第一款的规定。发布会现场,交大昂立管理层解释,“相关事实并不是上市公司发放薪酬未经程序的信息披露瑕疵,实际事涉前任高管购买保险的“丑闻”。

交大昂立总裁助理夏景华揭露了一起始于2016年的公司内部丑闻,即所谓的“公司买保险退保个人账户”。当年,交大昂立向天安人寿保险股份有限公司上海分公司支付了高达380万元的巨款,用于购买天安人寿祥利团体年金保险(分红型)。然而,2017年11月7日,前任董事长杨国平擅自发起解除合同的申请,资金被退至原副董事长/总裁朱敏骏、原副总裁/财务总监娄健颖、原副总裁李康明、原董事会秘书李红、杨国平个人账户。

这场戏码在2018年再度上演。交大昂立向中国太平洋人寿保险股份有限公司上海分公司分三次支付了总计1284万元,用于购买太平洋人寿众恒B团体养老年金保险(万能型)。到了2019年1月7日,这笔巨额资金再次因退保而流入了那些高管的口袋。

夏景华指出,公司在未经董事会和股东大会审议的情况下,被时任管理层杨福平操纵,向其输送了巨额利益。这种行为实质上是管理层滥用控制权,侵占公司资产的恶劣行径,严重侵犯了公司和股东的权益。他透露,这两笔交易在薪酬及考核委员会记录、合同审批决策程序、保单原件留存以及公司公告披露等方面均无迹可寻。现任管理团队仅通过一些公章使用记录,才揭露了这些退款退费的隐蔽操作。

据公开资料显示,杨国平此前担任交大昂立董事长等职务,当前担任大众交通董事长、大众公用董事长等职务,系上海市知名企业家和浙商的重要代表。

夏景华直言不讳地表示,这些行为不仅构成了关联方资金占用,甚至可能涉及职务侵占犯罪。同时,根据交大昂立常年法律顾问刘潇江介绍,警示函提到的高管报酬披露不实,是杨国平等五名前任高管,通过公司资金购买保险再退回个人账户的行为,没有任何公司文件能佐证此行为是给高管发放薪酬。

目前交大昂立已就杨国平、朱敏骏等时任高管损害公司利益一事向法院起诉,法院已受理并立案,涉及案值为2103.93万元。他表示,“不排除上市公司后续提起刑事诉讼。”

涉事产品涉及原天安人寿、太平洋人寿

此次事件的荒谬程度令人咋舌,其手法之狡猾,简直是一部现实版的“公司财产大挪移”。公司资金被挪用于购买保险,随后在前任董事长杨国平的擅自操作下,解除合同,将退保款项直接汇入高管的私人账户,这种侵占公司财产的行为不仅罕见,更是明目张胆。

然而,保险公司在这场闹剧中难道就能置身事外吗?涉事的两款保险产品——天安人寿祥利团体年金保险(分红型)和太平洋人寿众恒B团体养老年金保险(万能型)——分别涉及380万元和1284万元的巨额资金。这两款产品在退保条款中的规定,细究之下,暴露出了保险公司在资金流向监管上的漏洞。

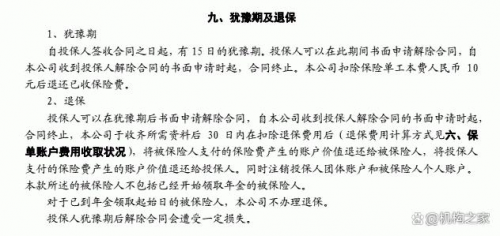

天安人寿祥利团体年金保险(分红型)在投保人解除合同的手续及风险中明确规定,“本公司自本合同解除之日起30日内以银行转账方式向投保人退还公共账户的现金价值以及个人账户中单位交费部分中未归属被保险人名下部分对应的现金价值,并向各被保险人退还个人账户中个人交费部分以及单位交费部分中已归属被保险人名下部分对应的现金价值,同时注销公共账户和被保险人的个人账户。“

来源:天安人寿祥利团体年金保险(分红型)保险条款

而太平洋人寿众恒B团体养老年金保险(万能型)同样约定,“投保人可以在犹豫期后书面中请解除合同,自本公司收到投保人解除合同的书面中请时起,合同终止,本公司于收齐所需资料后30日内在扣除进保费用后,将被保险人支付的保险费产生的账户价值退还给被保险人,将投保人支付的保险费产生的账户价值退还给投保人,同时注销投保人团体账户和被保险人个人账户,本款所述的被保险人不包括已经开始领取年全的被保险人。“

来源:太平洋人寿众恒B团体养老年金保险(万能型)产品说明书

在这场精心策划的财务挪移中,天安人寿和太平洋人寿的保险产品成为了高管们私吞公款的工具。显然,无论是天安人寿的祥利团体年金保险(分红型)还是太平洋人寿的众恒B团体养老年金保险(万能型),保险费用均应主要由投保人,即高管所在的公司——交大昂立,承担。按照常理,退保产生的现金价值都应原封不动地返还至公司的银行账户。

然而,根据交大昂立披露,这两家保险公司在退保操作时,竟然将巨额资金直接汇入了高管的私人账户。天安人寿这个名字已随历史尘封,转而以中汇人寿的面貌重新登场,而太平洋人寿,作为寿险行业的常青树,理应展现出更为严谨的风险控制和合规性操作。但遗憾的是,这两家保险公司在退保操作中显露出的可能失职,揭示了它们在风险管理上存在的缺陷。

对于交大昂立而言,如果无法从高管那里追回资金,将这两家保险公司告上法庭或许是一个可行的选择。毕竟,按照条款约定,即便不是全部,至少有一部分现金价值理应退还给投保人,也就是公司的银行账户。

$大众交通(SH600611)$

$大众公用(SH600635)$

本文作者可以追加内容哦 !