一、 周行情回顾

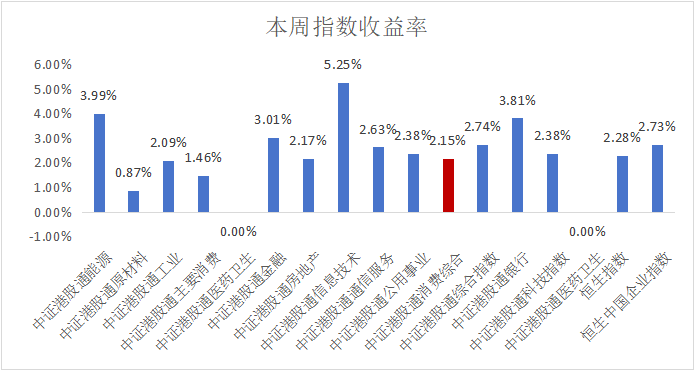

$香港消费ETF(SH513590)$:本周港股通消费指数涨幅2.15%。

本周市场震荡反弹,全市场呈现普涨特征,一级行业全部收涨。展望后市,随着本周五上证指数不经调整、直接站上3400点,11月官方制造业PMI进一步升至50.3,扩张步伐有所加快。政策支持央企发起设立创投基金,创新资本投入力度加大,支持硬科技发展。政策推动城市基础设施数字化改造,新基建有望提速。

11月PMI延续改善,关注中央经济工作会议定调。考虑到明年出口可能面临的压力,后续扩内需政策大概率更加积极,“两重”“两新”方向可能成为政策着力点。经济数据和政策预期形成共振,A股有望延续上行。A股中长期观点:国内债务周期和中美贸易摩擦既是挑战,也是机遇。内需看信心,外需看出海。国内化债周期需要打破预期-需求-收入通缩循环,关键在于改善预期,而活跃资本市场是改善预期的可行路径,股市存在重估机会。海外美国搞孤立主义,对美贸易受冲击,但反而会加速“出海建立新贸易体系的进程,开辟新的市场。

港股短期观点:流动性压力已有所缓解,短期有望反弹。11月港股的调整主要原因是“特朗普交易”造成的流动性抽离,当前已趋于稳定。12月重磅会议大概率会有积极定调,有助于吸引外资回流,带来港股反弹。港股中长期观点:港股性价比优势再次凸显。国内经济处于复苏道路上,而港股性价比相对A股有明显优势,未来上行空间更大。结构上,关注估值处于低位的科技、消费、医疗板块。

二、热点催化

1、行业资讯

12月2日,澳门监察协调局公布数据显示,2024年11月澳门毛收入达到184.38亿澳门元,同比增长14.9%,超出市场预期。环比来看,11月收入较10月下降11.3%。今年前11个月,澳门毛收入累计达2085.8亿澳门元,同比增长26.8%。

三、 投资观点

前三季度,中国社会消费品零售总额增长窄幅徘徊,累计同比增长3.3%。服务零售额表现更优,同比增长6.7%,同比高出商品零售额3.7个百分点。从消费价值观看,服务比实物商品吸引了更多的消费。在快消品上,花费正向更必需、更实用的品类倾斜;在耐用消费品上,消费者的改善型需求在政策辅助下仍在释放。而在服装、配饰、奢侈品等类目上,保值、多用性需求日益突出。

2025年展望:扩大内需将成为经济增长最主要的驱动力:特朗普再次当选美国总统无疑将对全球贸易带来较大的不确定性。在出口承压的情况下,我们认为扩大内需将会是中国政府2025年拉动经济增长最主要的驱动力。我们认为政府将在2025年推出力度更大的政策和措施来增强消费者信心,刺激消费欲望。基于这一假设,我们预计2025年(1)内需驱动型消费企业的股价表现可能好于出口驱动型企业;(2)可选消费企业的业绩以及股价弹性可能大于必选消费;(3)受特朗普2.0影响较小的出海驱动型企业的股价有望保持强劲;(4)高股息企业依然将受到市场追捧。

港股通消费板块具备顺周期复苏属性,同时受益未来政府推出的刺激消费的政策,具备长期配置价值。

$安踏体育(HK|02020)$$小米集团-W(HK|01810)$#人形机器人赛道火热,泡沫还是风口?##美最终版NDAA未纳入生物安全法案##硅片库存有望本月耗完!价格见底了吗?##A股站上3400点!机构:或有刺激政策#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !